连续六年高速增长,保费规模超53亿美元:北美宠物险市场解读

近些年来,国内的宠物保险市场迎来了快速增长,参保数量持续上升。数据显示,2019年至2024年,国内宠物保险市场规模由5.4亿元增长至150.3亿元,参保宠物数量也从不足100万只增长至近300万只。但其市场渗透率仍然不足2%,与欧美等成熟地区的市场相比仍有较大差距。

在这样的背景下,北美宠物健康保险协会(NAPHIA)发布的2024年宠物保险行业状况报告为我们提供了宝贵的参考。

据悉,NAPHIA成立于2007年,是北美最具影响力的宠物保险协会,每年都会通过数据收集与报告分析来推动宠物保险行业的发展。

本文我们将整理NAPHIA发布的2024年行业报告,来了解北美宠物保险市场的发展现状和趋势,从而为国内宠物保险市场的进一步发展提供借鉴经验。

1

参保宠物数量破700万只,

但整体增速有所放缓

宠物保险的需求与宠物数量密切相关,因为宠物数量的增加意味着更多宠物需要健康保障,同时随着宠物主人消费观念的转变和宠物保险产品多样化,宠物主人对宠物健康的关注度也随之提升。

根据数据显示,2024年美国拥有宠物的家庭数量约为8200万户,宠物拥有率为63%。加拿大方面,虽然暂无明确数据,但也远超其他国家地区。

而根据NAPHIA报告显示,在宠物家庭数量的推动下,美国和加拿大的参保宠物总数继续实现快速增长。(猫和狗是北美地区宠物饲养的主流品种,因此其余种类的宠物投保数量不在NAPHIA的统计范围内。)

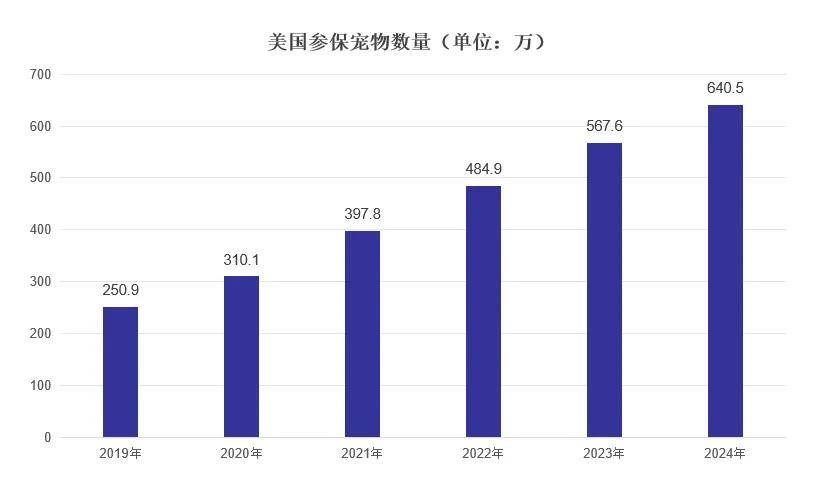

美国参保宠物数量

在美国,2019 - 2024年受保宠物总数分别为250.9万只、310.1万只、397.8万只、484.9万只、567.6万只、640.5万只,同比增长分别为16.7%、23.2%、28%、22.1%、17.05%、20.7%。2024年增速继续实现了两位数增长,并有所回暖。

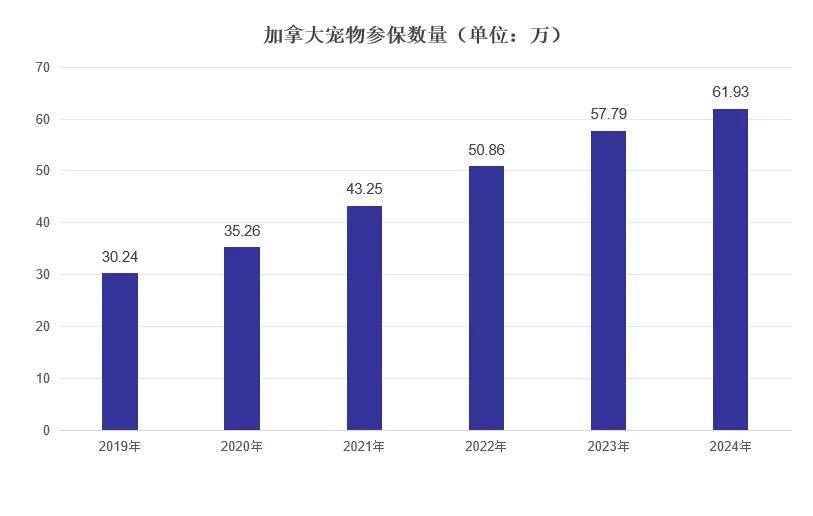

加拿大参保宠物数量

加拿大方面,2019 - 2024年受保宠物总数分别为30.24万只、35.26万只、43.25万只、50.86万只、57.78万只、61.93万只,同比增长分别为11.6%、16.6%、22.7%、17.6%、13.6%、7.2%。2024年加拿大参保宠物数量增速降至个位数,不过整体规模仍在扩大。

从整体来看,2024年整个北美地区超过700万只宠物投保,但是增速已经有所放缓。比如加拿大在过去六年里,首次增速下降至个位数。

2

保费规模增长态势强劲:

加拿大平均保费飙升

在保费方面,NAPHIA的数据源来自于北美的30家主要宠物保险公司,这30家宠物保险公司约占美国和加拿大书面宠物健康保险费的99%,并通过详细的审查以及合理性测试,最大程度上保证数据的准确性。

NAPHIA的数据显示,2024年北美宠物保险市场保费规模达到了53.23亿美元,相较于2023年的42.72亿美元同比增长了24.60%,保费规模持续攀升,且态势强劲。

北美宠物保险保费市场规模

在美国方面,宠物保险市场保费规模为47.4亿美元,相较于2023年的39亿美元、同比增长21.4%。美国作为北美地区宠物保险市场的核心,其保费规模的扩大推动了整个北美市场的增长。

美国宠物保险保费市场规模

在加拿大方面,宠物保险市场保费规模为5.83亿美元,相比于2023年的4.85亿美元同比上涨了20.7%。虽然较去年涨幅有所下降,但从长期来看,加拿大宠物保险市场在过去几年整体呈现上升趋势,2024年受到一些短期因素的影响导致保费规模上涨有所起伏,但其市场潜力依然较大。

加拿大宠物保险保费市场规模

接着我们看具体的宠物保险产品。嵌入式健康保险、宠物事故保险、宠物疾病保险是北美宠物保险市场上的主流产品。在去年的报告中,NAPHIA并没有披露嵌入式健康保险的相关保费数据,而今年开始,重新对嵌入式健康保险进行了数据统计。

那么根据以上三种主要产品,对主要饲养的宠物种类(狗、猫)做平均年保费分析。

美国宠物保险平均保费情况

从美国宠物保险平均保费情况可以发现两个明显的特征,首先是嵌入式健康保险的平均保费要明显高于疾病保险和事故保险。以2024的宠物狗为例,嵌入式健康保险的平均保费为1321.33美元,而疾病保险和事故保险的平均保费分别为749.29美元、193.29美元。这是因为嵌入式宠物健康保险的保障范围和服务性要更高,包含了预防性护理、紧急医疗护理等一系列服务,保费自然相对较高。

其次,宠物狗的平均保费要远高于宠物猫,除了宠物狗体积更大之外,其宠物狗的平均寿命、相关的医疗费用都要更高。

加拿大宠物保险平均保费情况

与美国相比,加拿大的宠物保险平均保费则要高的多,主要是由于高昂的兽医医疗费用、宠物健康风险高、以及市场竞争等多方面因素共同作用的结果。

以宠物猫的事故保险为例,2020年—2024年的平均保费分别为161.19美元、188.59美元、197.79美元、211.32美元、221.63美元。在2020年,加拿大的宠物猫事故保险的平均保费仅比美国高40美元,2024年已经是美国的两倍。

而加拿大宠物保险的飙升,也确实让一些宠物家庭承受了相当大的经济负担。

在宠物保险市场份额分布方面,与去年相比,排名和数据没有太大变化。美国地区的前三名分别是加州、纽约、佛罗里达州,所占份额分别为18.3%、7.2%、6.3%,加拿大地区的前三名分别是安大略省、不列颠哥伦比亚省、艾伯塔省,所占份额分别为36.9%、23%、18.2%。

3

高额理赔案例频发、最大索赔超6万美元

在理赔方面,NAPHIA报告统计了宠物保险理赔的主要原因。狗方面主要包括胃肠道问题、耳部感染、过敏、皮肤问题、泌尿系统问题等;猫方面主要包括泌尿系统问题、牙科问题、糖尿病、内分泌问题等。

宠物保险理赔的主要原因

此外,NAPHIA还首次公布了宠物因重大疾病或复杂病情产生的高额理赔,非常具有代表性。其中一只大型混种犬因淋巴瘤在华盛顿州获得65,889美元的理赔,也是2024年整个北美地区最高的理赔案例。

高额理赔案例

而在前九名的索赔案例中,有三笔超过了6万美元,两笔超过了5万美元,4比超过了4万美元,且索赔对象基本上都是中大型的宠物狗。

不难发现,这些高额理赔案例凸显了宠物保险在应对宠物重大疾病风险时的重要作用,不仅为宠物主人提供了经济上的保障,也缓解了其经济负担。

同时,NAPHIA的数据显示,北美地区宠物保险理赔金额的中位数在2024年达到了350美元,较2023年的320美元有所上升。这表明宠物医疗费用整体呈现上升的趋势,宠物保险在帮助宠物主人应对日常医疗支出方面的起到了更加重要的作用。

最后,从2024年北美宠物保险市场报告披露的相关数据可以发现,随着宠物主人的消费观念改变、对于宠物保险产品认知度的提升以及市场渗透率的进一步扩大,北美宠物保险市场依然具有较大的增长潜力,宠物保险产品的价值和重要性也愈发凸显。同时2024年北美宠物保险行业状况报告也展现了北美宠物保险市场的最新发展态势,为其他地区的宠物保险行业的发展提供有益的经验和借鉴。

而对于国内而言,目前正处于宠物保险市场快速发展的阶段,一方面需要加强行业规范和监管,在建立完善成熟的宠物保险市场监管体系的同时,合理的保障消费者客户的权益,实现医疗数据共享、优化理赔流程、提高理赔效率。另一方面,还需加强宠物保险产品的创新力度,结合新兴技术,推出满足宠物主人需求的多样化保险产品,实现保险与宠物健康管理的融合,为宠物主人提供更加便捷、个性化的保险体验。也希望国内宠物保险市场能够走上持续健康发展的道路。