桂林业主追延期交房牵出银行违规:邮储银行灵川支行未封顶即违规发放房贷

往常,购房者多是被动接受银行对自身资质的审核;近日,广西桂林却出现反转。

9月25日,据信网报道,因所购房屋延期数年交付,市民李先生主动核查放贷银行资质,竟发现邮储银行(601658)灵川县支行存在未封顶即发放房贷的违规行为,目前监管部门已确认该事实,银行或面临行政处罚等追责措施。

时间回溯至2021年9月,桂林市民李先生被当地融创九棠府约4000元/平方米的单价吸引,最终购入该小区3幢2单元27层一套118平方米的房产,总房款47万元。

按照购房方案,他先行支付9万元首付,剩余38万元在开发商的推荐下,通过邮储银行灵川县支行办理按揭贷款。最终,这笔贷款获批金额38万元,借款期限30年(自2021年10月21日至2051年10月20日),年利率为6.5%。

“当时房子主体已经盖得差不多了,就差封顶,外面的施工设施也没拆,我以为很快就能交房入住。”李先生回忆,购房合同中明确约定房屋交付时间为2021年12月,这份“顺利”获批的贷款,当时并未让他察觉任何异常。

然而,约定的交房日过后,融创九棠府的建设进度远不及预期。直至2024年,李先生所购房屋所在楼栋才完成封顶,交付时间更是被推迟至2025年。

“每个月既要还几千元房贷,又要承担房租,这样的双重压力已经扛了快四年。”持续的经济负担,让李先生开始重新审视当年购房及银行放贷的全流程。

在漫长的等待过程中,他通过网络查询政策法规及咨询律师后得知,国家对个人住房贷款发放有明确限制:商业银行仅可对购买主体结构已封顶住房的个人发放按揭贷款,这一要求可追溯至2003年央行“121号文”与2007年央行、原银监会联合发布的“359号文”。

结合自身经历,李先生意识到,2021年10月办理贷款时,涉案楼栋尚未封顶,邮储银行灵川县支行的放贷行为可能存在违规。

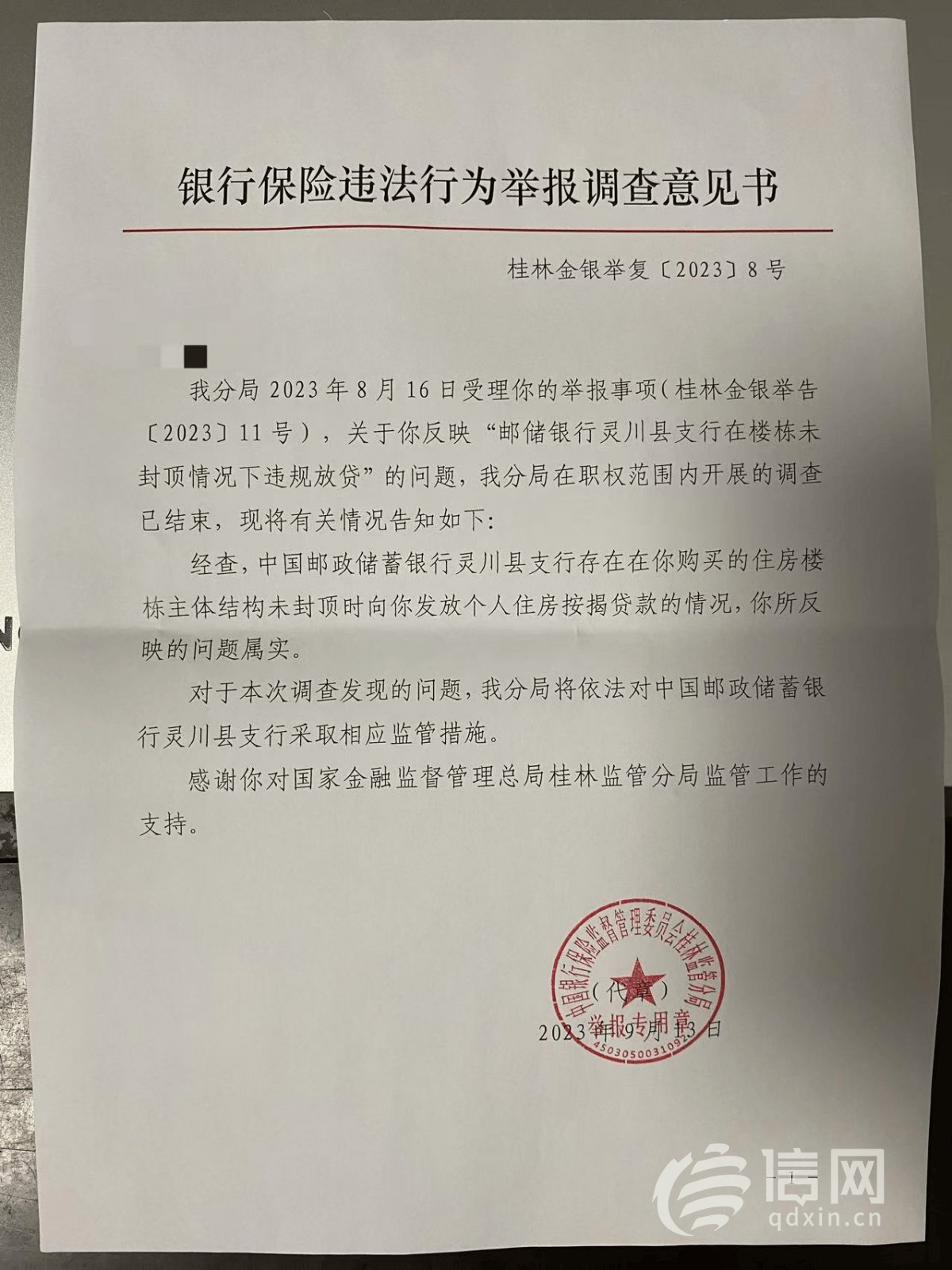

为核实这一猜想,2023年,李先生在收集齐房屋未封顶的现场实拍图片、贷款合同等证据后,向中国银行保险监督管理委员会桂林监管分局提交投诉,并提交了详细的违规举报书。同年8月,监管分局向李先生出具调查意见书,明确确认“邮储银行灵川县支行在涉案楼栋主体结构未封顶时,向其发放个人住房按揭贷款”的情况属实,并表示将依法对该银行采取相应监管措施。

国家金融监管总局广西监管局工作人员进一步解释,当地对未封顶、未交付房屋的放贷有严格规定,若银行违规情况属实,核实后将根据情节严重程度,采取行政处罚、责令改正、罚款或约谈等措施,“具体处罚方式、是否罚款及罚款金额,需结合调查材料与事实综合判定”。

公开信息显示,桂林融创九棠府由桂林市灵川县融创房地产开发有限公司开发,项目占地面积约101亩,总建筑面积19.3万平方米,容积率1.8,规划有高层与小高层产品,主推88-128平方米的二至四居户型。

面对“未封顶楼盘为何能获批贷款”的疑问,该项目相关负责人回应称,李先生购房时楼盘已取得预售许可证,且与多家银行签订了按揭贷款准入协议,“当时行业普遍做法是,楼盘只要拿到预售证,客户就能办理贷款,银行也会正常放款;直到恒大等企业暴雷引发市场风险后,政府加强监管,才要求房屋必须封顶后才能放贷”。

不过,这一说法与监管要求存在明显冲突。律师分析,我国实行商品房预售制度,楼盘取得预售许可证后即可开展销售,但预售证并非银行放贷的唯一前提。

此前房地产行业快速发展、房价处于上升通道时,部分银行为抢占房贷市场份额、配合开发商加快资金回笼,存在“打擦边球”放松审核的违规放贷行为,“当时行业竞争激烈,若一家银行坚持‘封顶后放贷’,购房者可能转向其他放松要求的银行,银行出于盈利考虑,容易突破合规底线”。

“房屋封顶才可放贷”的规定,核心目的是防范贷款风险——避免期房因开发商资金断链导致烂尾,进而让购房者陷入“房贷照还、房屋难收”的困境,本质是通过压实银行审核责任,从源头保障购房者权益。

值得注意的是,邮储银行灵川县支行的违规并非孤例。梳理近年监管罚单可见,国有大行、股份制银行及地方中小银行均曾因“未封顶即放贷”受罚,处罚不仅涉及机构罚款,更延伸至对直接责任人的追责,凸显监管部门对房地产信贷合规性的持续高压。

在国有大行层面,2019年宁德银保监分局查实,中国银行福安支行存在两项违规:一是向未封顶住房发放个人按揭贷款,二是向未竣工验收的商业用房发放贷款。依据相关法规,该支行被合计罚款100万元,成为“住房+商业用房双违规”的典型案例。

股份制银行中,2022年,华夏银行宿迁分行因“发放未封顶住房贷款”及贷款资金挪用问题被罚90万元,分行高管因负领导责任额外被罚款18万元。

地方城商行的同类违规同样高发。2023年,富滇银行楚雄分行因向未竣工验收的商业用房发放按揭贷款,被罚款30万元,时任客户经理与风险经理因负直接责任收到警告罚单;更早前的2019年,桂林银行贺州支行因单一“未封顶放贷”违规,被罚款20万元。

对于开发商提及的“凭预售证即可放贷”,监管部门早已明确否定。国家金融监督管理总局广西监管局此前强调,预售许可证是楼盘销售的前提,而非银行放贷的核心条件,房屋主体结构封顶才是法定放贷门槛,即使楼盘已取得预售证,未满足封顶要求仍属违规。

当前“未封顶即放贷”的违规成本正持续上升,这既是对银行合规经营的警示,也是对购房者权益的保护。

对于消费者而言,在当前市场环境下购买期房,需深入核查开发商资质,同时留意银行放贷流程是否符合“封顶放贷”要求,审慎评估风险。