黄金白银单日暴跌创多年纪录 分析人士:强势行情中的阶段性修正

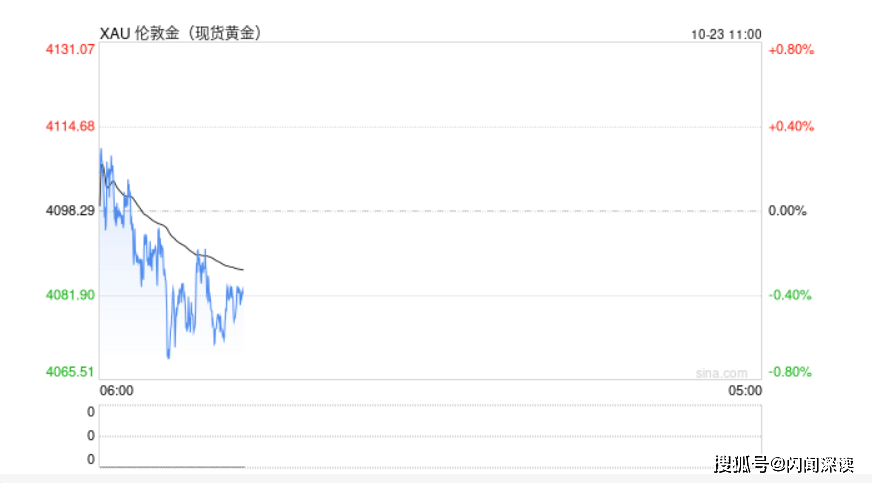

当地时间 10 月 21 日,国际贵金属市场上演 “高台跳水”,在连创历史新高后遭遇剧烈回调。现货黄金盘中暴跌超 6%,单日跌幅达 232 美元 / 盎司,创下自 2013 年 4 月以来最大单日跌幅,纽约商品交易所 12 月交割的黄金期货收跌 5.7%,报每盎司 4109.10 美元 —— 而就在前一交易日,现货黄金刚触及 4381 美元的历史峰值。

白银跌势更为猛烈,现货白银单日收跌 7.6%,报每盎司 48.49 美元,盘中最低触及 47.85 美元,不仅失守 50 美元大关,更创下 2021 年以来最大单日跌幅,年内累计涨幅收窄至 70% 一线。国内市场同步承压,沪金期货早盘一度跌近 6%,最低触及 933.08 元 / 克,上海黄金交易所 Au99.99 合约盘中跌幅超 5%,最终收跌 4% 报 952.5 元 / 克。

多重利空共振触发暴跌

此次贵金属价格急挫并非偶然,而是短期利空因素集中释放的结果。

避险情绪降温成为直接导火索。10 月 21 日,法国总统府发布欧洲多国领导人联合声明,明确支持 “俄乌立即停火并以现有接触线为谈判起点”,这一地缘政治局势的重大转折,削弱了黄金的避险溢价 —— 要知道,俄乌冲突自 2022 年起便是央行购金与金价上涨的核心驱动因素之一。与此同时,美国政府 “停摆危机或在本周内结束” 的消息传出,叠加中美双方释放贸易缓和信号,进一步压制了市场避险需求。

资金层面的获利回吐则加剧了跌势。今年以来,现货黄金累计涨幅已超 57%,白银涨幅超 67%,9 月全球实物黄金 ETF 更是创下有史以来最大单月流入规模,三季度总流入资金达 260 亿美元,持仓逼近历史峰值。过度拥挤的多头头寸在利空信号出现后引发 “踩踏式抛售”,芝商所数据显示,黄金期货净多头持仓此前已升至近五年峰值,波动率处于历史高位,进一步放大了调整幅度。

此外,美元指数阶段性走强使贵金属对非美货币买家而言成本上升,而白银的工业需求短期承压更使其雪上加霜。作为近半数需求来自工业领域的品种,三季度光伏行业开工率环比下降 10%-15%,直接减少白银需求 400-600 吨,成为白银跌幅大于黄金的重要原因。

市场连锁反应与多空分歧

暴跌迅速传导至资本市场。美股黄金白银概念股集体重挫,哈莫尼黄金、盎格鲁黄金跌幅均超 10%,赫克拉矿业等白银股跌逾 11%;A 股贵金属板块 10 月 22 日低开,湖南白银竞价跌停,西部黄金、中金黄金低开超 9%。

资金博弈呈现明显分化:全球最大白银 ETF——iShares Silver Trust 持仓单日减少 93.14 吨,印证短期资金撤离;但国内紫金矿业、中金黄金等龙头股成交突破 30 亿元,龙虎榜显示机构席位逆势净买入,与散户恐慌抛售形成对比。值得注意的是,金融市场的抛售潮与零售市场形成反差,老凤祥、周大福等金店黄金价格 10 月 22 日反而上涨 2%-2.5%,显现实物消费与金融投资的预期差异。

面对剧烈波动,监管层迅速提示风险。上海期货交易所与上海黄金交易所接连发布通知,提醒投资者 “做好风险防范工作,合理控制仓位”,反映出市场波动率攀升带来的监管关注。

机构共识:牛市未结,短期震荡

尽管单日暴跌引发市场恐慌,但多数分析人士与机构认为,当前调整属于强势行情中的阶段性修正,支撑黄金牛市的核心逻辑并未改变。

“本轮下跌仅属短期修正,而非牛市终结。” 摩根士丹利分析师指出,全球央行持续购金、地缘风险余波、高企的主权债务以及资金撤离美国国债等长期支撑因素仍在起效。世界黄金协会数据显示,2025 年三季度全球央行净购金 252 吨,同比增长 42%,创下 2013 年有统计以来的季度新高,其中中国央行已连续 11 个月增持,储备规模达 7406 万盎司。

货币政策层面的支撑同样坚实。美联储主席鲍威尔已明确提及 “即将结束缩表”,市场对 12 月累计降息 50 个基点的概率预期一度达 96.7%,而美元信用弱化、美国财政赤字高企等长期因素,仍使黄金成为对冲信用货币风险的核心选择。汇丰银行更是将 2026 年黄金目标价定为 5000 美元 / 盎司,强调央行购金与货币宽松将持续推升金价。

对于短期走势,机构预判呈现震荡格局。有期货研究员认为,金银或在情绪影响下盘整,黄金回调幅度有限但白银波动将更大;花旗银行则将短期观点转为看跌,预计未来 2-3 周金价将震荡整理,目标价 4000 美元 / 盎司。