还了6年多房贷,结果办的是经营性贷款?业主:我当时不知道

嘉兴的谭女士反映,2018年她买了一套房子,一直以为办理的银行贷款是普通房贷,直到去年才得知是经营性贷款。

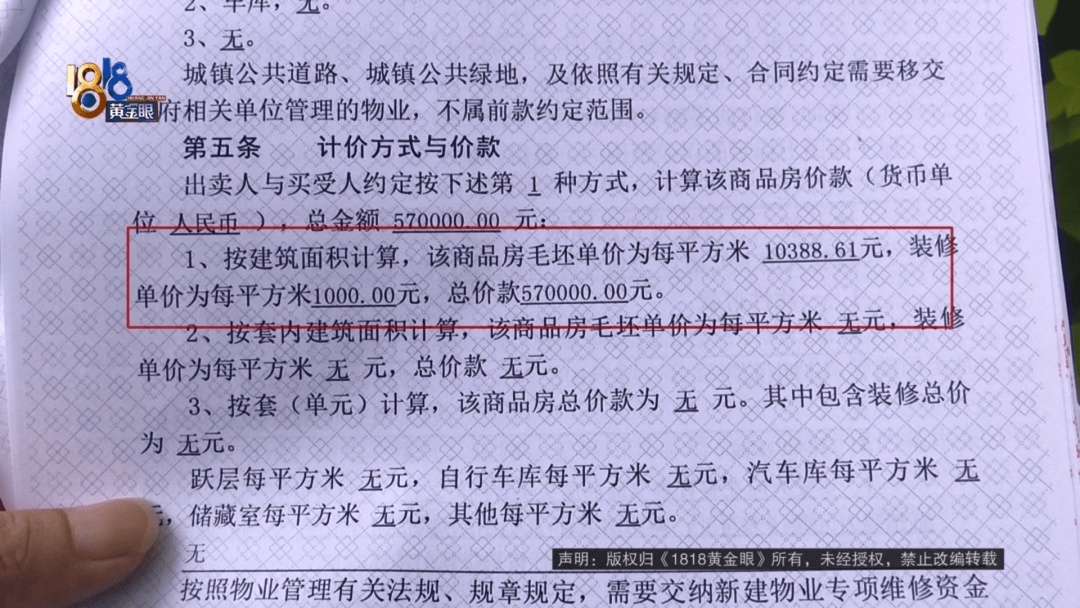

2018年9月28号,谭女士买了嘉兴才智汇广场的一套房子,建筑面积五十多平方,加上装修的钱总价款五十七万。

谭女士说,当时她去嘉兴银行办理贷款。

谭女士:我跟他说的就是,我要办普通的房贷,但是对方在我不知情的情况下,办成了经营性物业贷款。

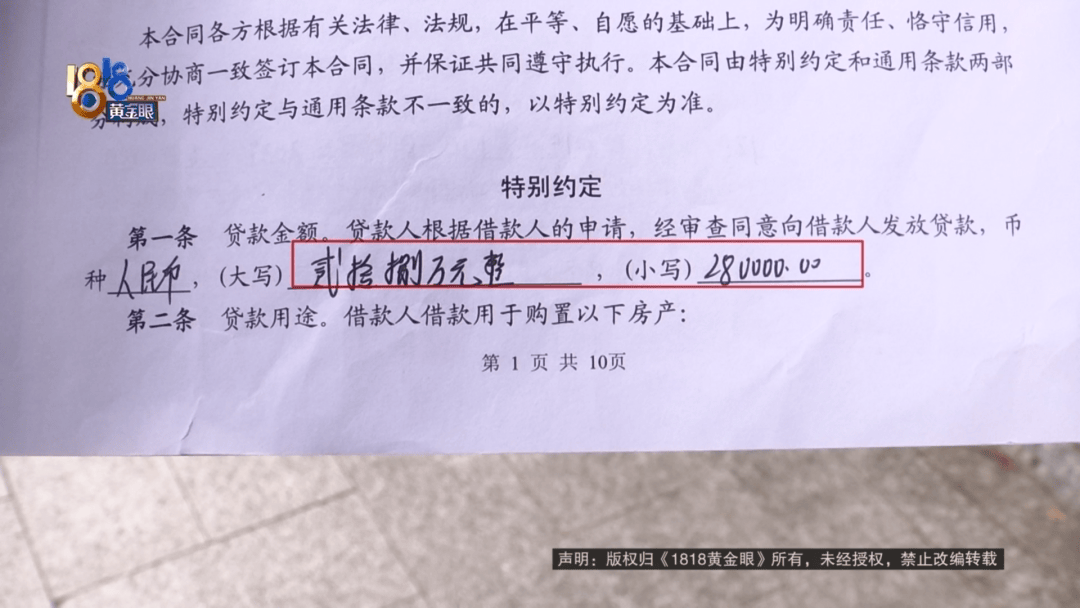

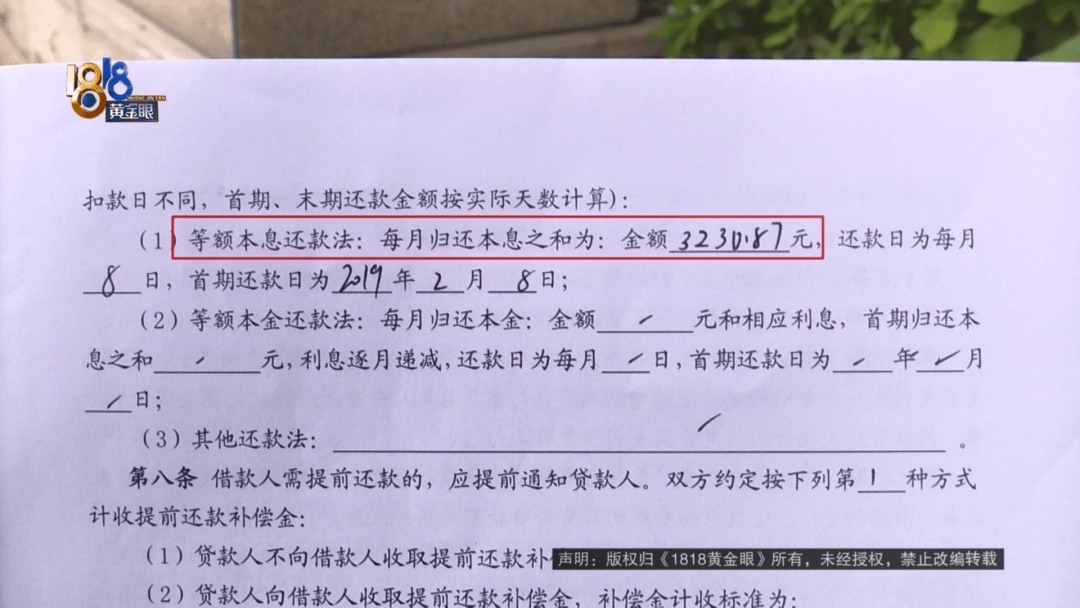

谭女士当时签了一份购房借款担保合同,写明借款金额是二十八万,贷款用途是购买嘉兴才智汇广场的这套房子。

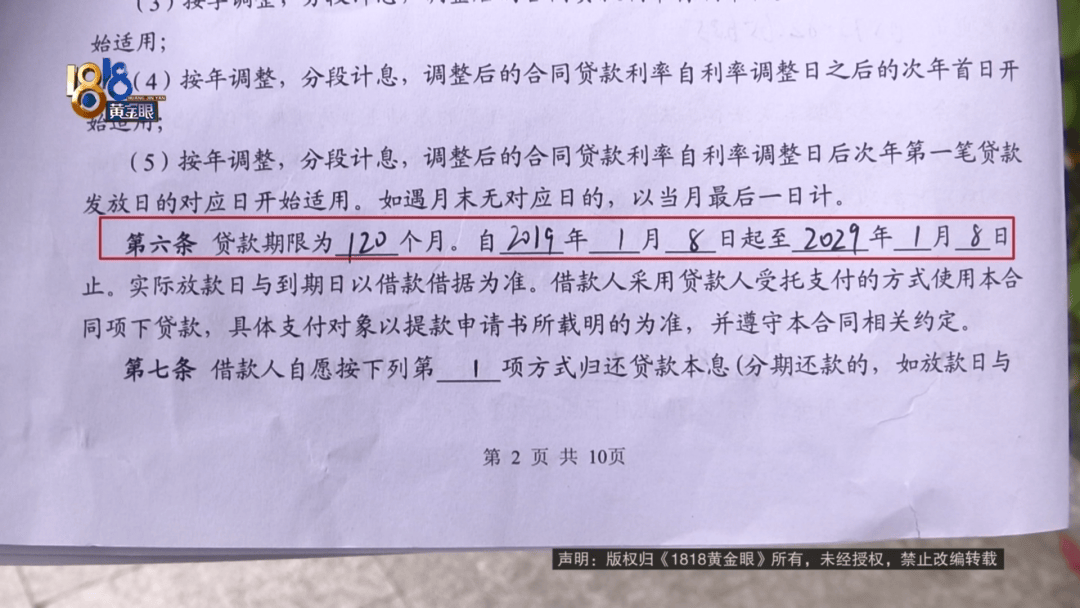

房屋性质是商品房,这笔贷款的年利率是6.86%,贷款期限120个月,也就是10年,从2019年1月8号到2029年1月8号。

按等额本息还款法,每月归还本息之和是三千两百多。

谭女士说,这些年来一直按时还款。

谭女士:去年全国统一调整房贷(利率)的时候,我发现我这套房,它的整个利率没有下来,我就反问他,最后他才告知我,原来这个房子是经营性物业贷款。我的诉求呢,一个就是撤销这个合同,按照当年4.9的一个基础利率去核算,那在这期间多交的一些利率或利息,能够折算我后面还没还完的,进行一个抵扣。

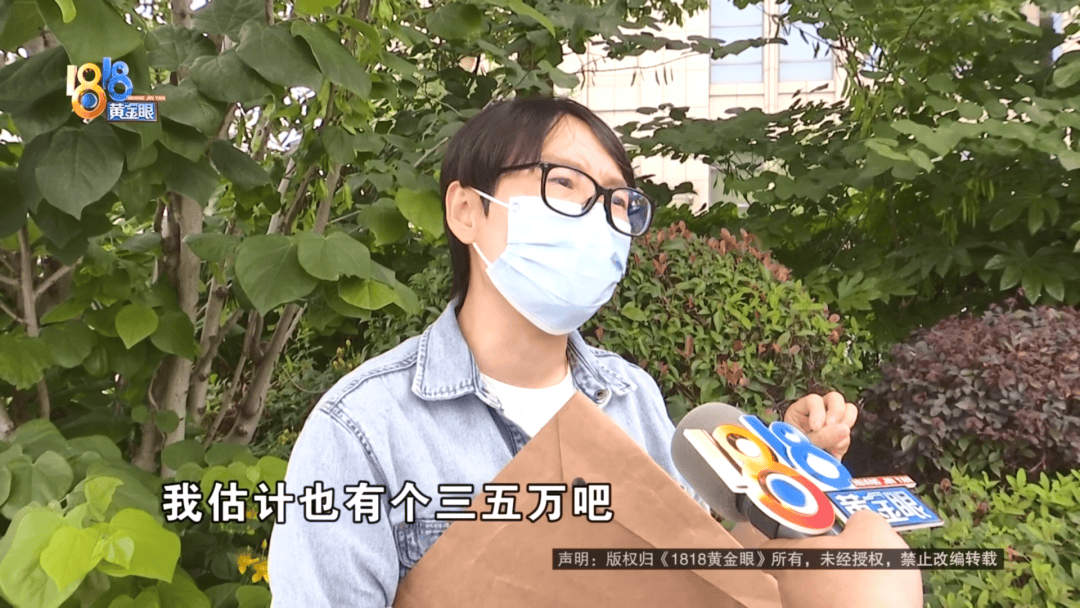

记者:您估算过吗?多交了多少?

谭女士:因为银行它是有一套非常严谨的……

记者:大致的。

谭女士:我估计也有个三五万吧。

嘉兴银行产品部 张经理:谭女士当时的话呢,您是带着这个网签合同到我们行来办理贷款的,网签合同上明确说明,该商品房的设计用途是办公,那么我们按照房产的性质,为您办理了商业用房的按揭贷款。

谭女士:我不否认这个房子它是商业的性质,你们银行从金融操作角度,也可以去做这样的一个贷款,但是你没有告知我,因为我是可选的,比如说我知道它是经营性贷款,那我不会办,不会到你们这边办。

记者:她这个房子的性质,是决定她只能办这种贷款吗?

嘉兴银行产品部 张经理:是的。

谭女士:那你要告知我。

嘉兴银行产品部 张经理:因为普通的住宅,您也知道,房产的使用期限是70年,但是办公用房它的期限只有40年。40年的房产,它只能作为一个商业用房的按揭,做不了住宅的按揭。

记者:那当时这块,有没有跟她讲清楚?

嘉兴银行产品部 张经理:当时肯定是跟您讲清楚的。

谭女士:没有,我是去年10月份线上沟通,我才得知原来我是经营性物业贷款。

银行的张经理拿出一份材料,没让记者拍摄。

嘉兴银行产品部 张经理:这个地方有一个是房屋类别,房屋类别的话是一个商品用房,您在这个商品用房上打了勾,并且的话呢,也签了字、按了手印,那么我们认为您是知晓的。

记者:您知不知道这个房子的性质只能办这种经营性的贷款?

谭女士:我不知道。

谭女士说她不是专业人士,不知道这种房子只能办理经营性贷款,但她认为银行方面有义务提前告知,让自己可以选择。

记者:那所以你们现在,任何的书面协议、补充条款、合同里面,有没有写清楚这笔贷款是经营性贷款?能找出来这个文字吗?

嘉兴银行产品部 张经理:……

谭女士决定通过法律途径解决。

来源:1818黄金眼