美元的衰落:空间及路径

美元刚刚跌出“新纪录”,今年前五个月累计下跌8.4%,创下有史以来最差“开年表现”。随着美元逐步迈向衰落,其具体的回落空间和路径将是如何?

华泰研究在周二的最新报告中表示,4月2日特朗普宣布对等关税后,美元不升反降成为市场最大的"反直觉"现象之一。进一步来看,美国经济规模相对下降、政治极化加剧、债务风险上升、地缘冲突加剧,一系列长期支撑美元地位的因素正边际削弱。

根据华泰测算,美元目前被高估15-20%,而全球投资者普遍"超配"美元资产。美元配置"再平衡"趋势将导致资本从美国流出,可能削弱美股相对回报,推高美债收益率中枢,引发美元走弱。

参考英镑历史,美元衰落可能呈现"先渐进、后突变"模式。如果出现海湖庄园协议或者债务危机等导致投资者质疑美债的安全性, 或出现明确的替代性资产,则美元的地位或将更快衰落。

美元支撑因素正被系统性削弱

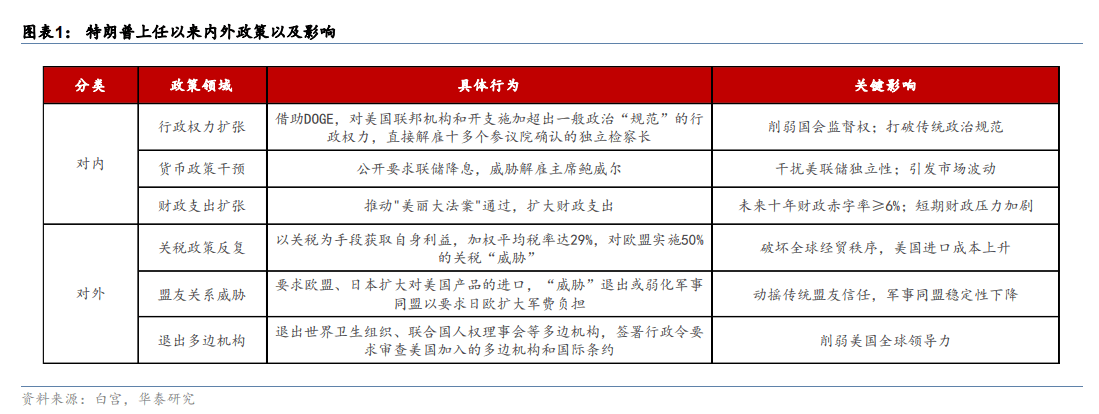

华泰证券表示,特朗普大幅加征关税美元不升反降,警示美元地位“落下神坛”的风险:

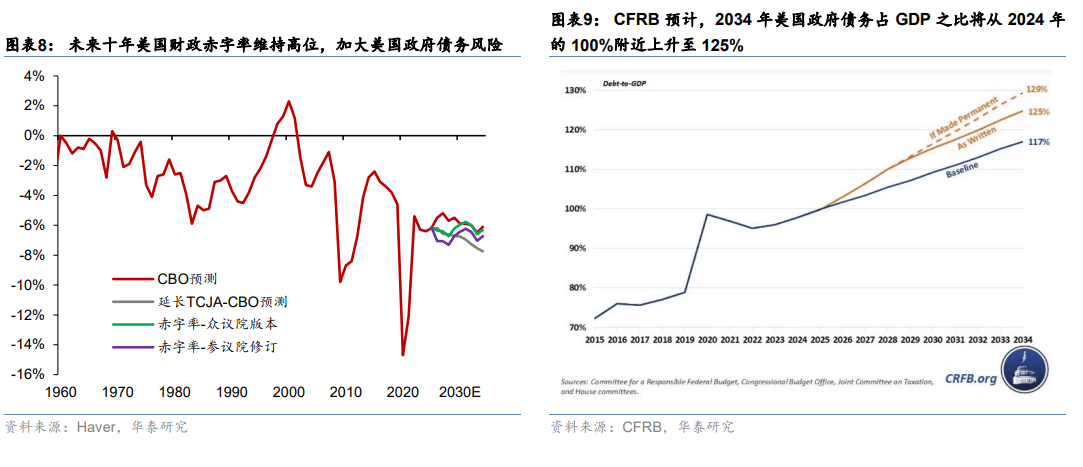

对内,他通过DOGE机构扰动国会监督权,公开干预美联储独立性,推动"美丽大法案"使未来十年财政赤字率维持在6%以上。对外,他对传统盟友加征高关税,退出世界卫生组织等多边机构,动摇盟友信任。

这些举措虽可能带来短期政治收益,但从根本上削弱了全球对美国政府信用和美元资产的信心,加速了美元储备货币地位的衰落进程。

进一步来看,华泰表示,美元作为储备货币的主要支撑因素近年来显著弱化:

美元被“高估”多少?美元资产被“超配”多少?

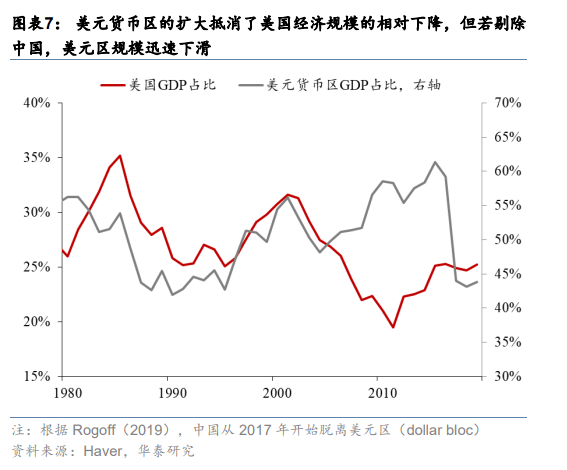

- 美国经济规模相对下降:美国GDP在全球占比从1980年代的28%下降至2019年的24%。2015年人民币与美元渐进脱钩后,美元货币区占比明显下降。

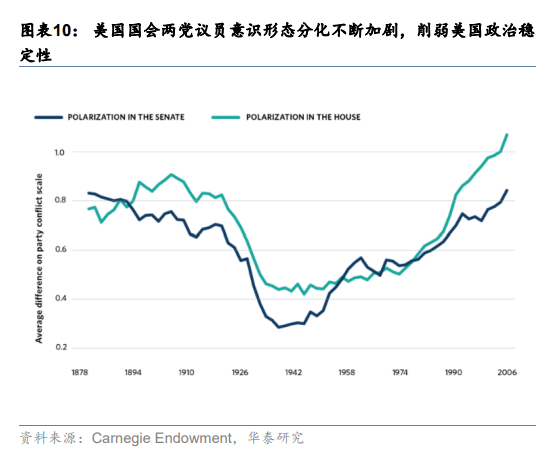

- 政治极化加剧:美国两党意识形态差距持续扩大,特朗普政策进一步削弱政府内部制衡,增加政策不确定性。

- 债务风险上升:美国财政赤字率维持高位,债务快速攀升。标普、惠誉、穆迪三大评级机构先后下调美国主权信用评级,削弱美债的安全资产地位。

- 地缘政治冲突加剧:俄罗斯、土耳其等国持续推动去美元化,减持美元资产。

华泰研究表示,根据多种测算方法,美元被"高估"程度达15-20%,如果特朗普通过汇率调整消除贸易逆差,美元需要贬值15%以上:

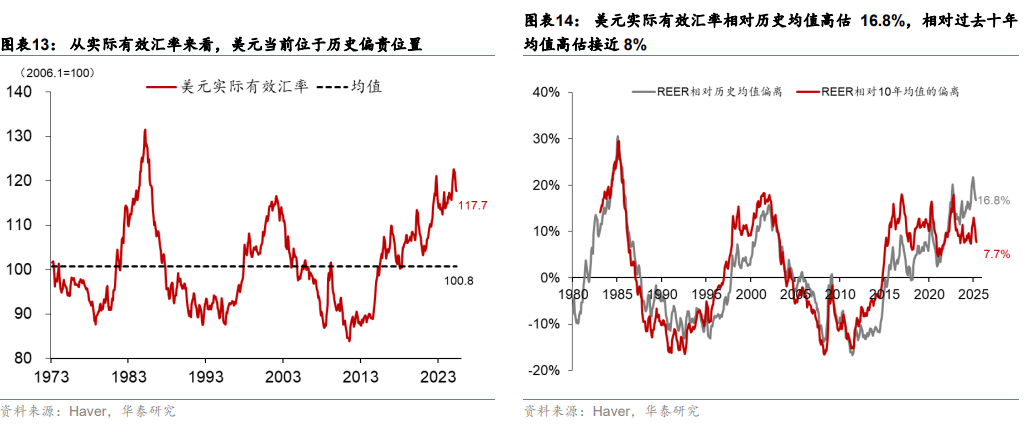

购买力平价(PPP)方法:美元实际有效汇率相对历史均值高估16.8%,相对过去十年均值高估7.7%。长期看汇率将均值回归,预计美元五年累计贬值18%,年均3-4%。但回归过程较长,且若美国生产率相对提升,贬值幅度将低于预期。

宏观平衡方法(MB Model):当前美元实际有效汇率被高估10-15%。2023年美国经常账户占GDP比重为-3%,比均衡水平低0.7个百分点,当前美元实际有效汇率高估约11.6%。

如果特朗普计划通过汇率贬值收窄美国贸易逆差,美元可能需要贬值15%以上才能使贸易差额回到历史均值水平。研究显示美元贬值10%可使经常账户占GDP比重改善1.4-1.5个百分点,而2024年美国商品贸易逆差占GDP比重4.1%。

美元资产的超额回报导致全球投资者普遍超配美元,特别是美股:

- 美股权重远超经济体量:2024年美国在全球名义GDP中占比为27.4%,但在MSCI ACWI指数中占比高达63.7%。美股的超额回报导致美股被全球投资者超配。2008-2024年海外 持有的美国权益类证券投资从2.1万亿增长到18.4 万亿美元,年复合增速达到14.5%;

- 外资大量持有美债:2024年四季度海外投资者在美债存量中的占比达30%,且许多投资者(如中国台湾地区寿险公司)持有未对冲的美元资产。

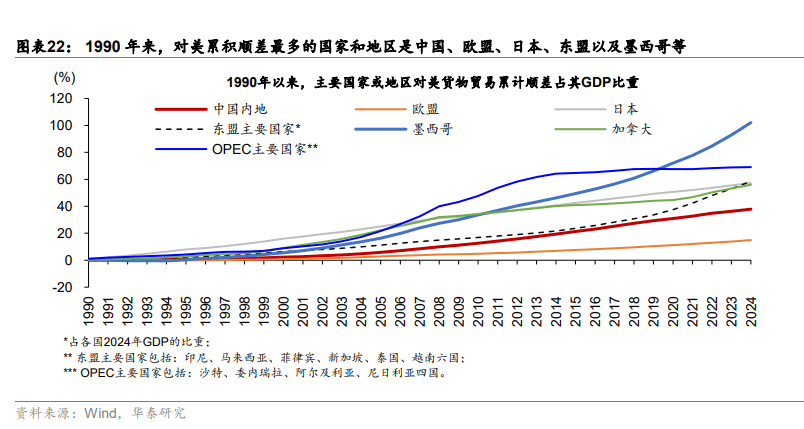

此外,华泰研究指出,从国别层面来看,对美累计顺差多的国家可能超额美元资产最多,1990年来对美累积顺差最多的国家和地区是中国、欧盟、日本、东盟;而相对于本国/地区的GDP,囤积美元最多的国家和地区可能是墨西哥、中国台湾地区、OPEC、东盟、日本。过去10余年中国出口商可能超配美元资产超过1万亿美元,而2021年至今,未结汇收入可能接近5000亿美元。

美元配置“再平衡”冲击波:资本流动的大逆转

中长期看,美元配置"再平衡"将对美元资产产生深远影响:

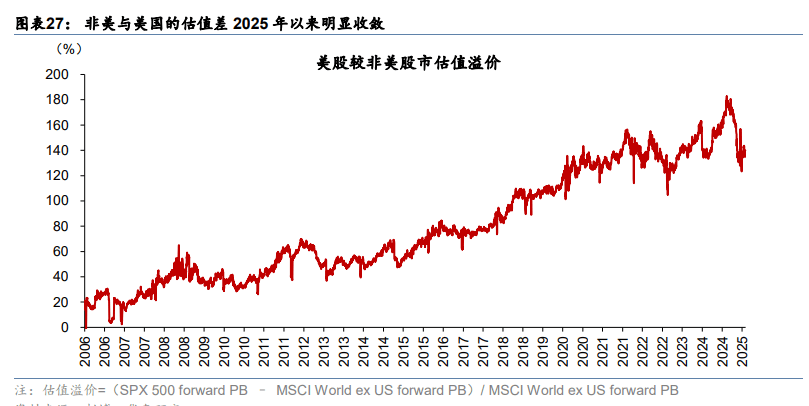

- 美股估值溢价收窄:美股与非美市场估值差可能进一步收敛,削弱美股相对回报。2025年以来,美股较非美股的估值溢价已从171%降至144%。

- 美债收益率中枢上升:海外投资者减持美债可能推高期限溢价。研究显示,海外官方机构卖出1000亿美元美债,平均会推高美债收益率50个基点。

- 美元指数中枢下降:随着投资者削减美元敞口或增加对冲,美元指数中枢很可能下降。

截至2024年,海外持有的美国总资产达到62万亿美元,其中持有美股、美债、公司债等资产合计规模超过30万亿美元;海外官方机构持有的总资产规模为6.6 万亿美元。

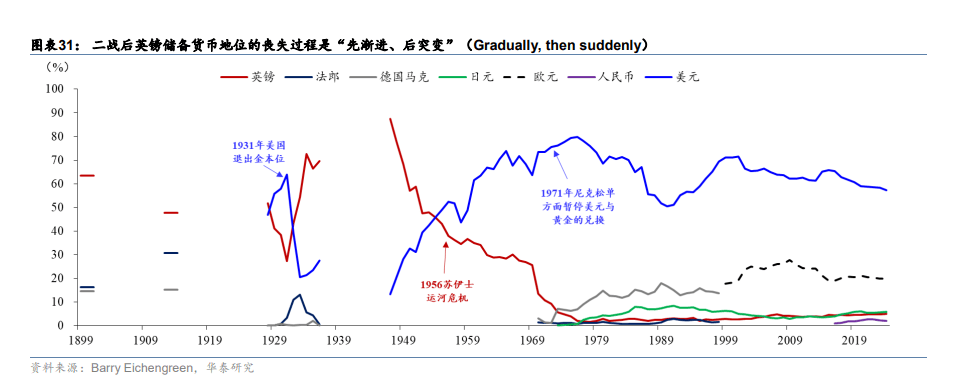

以英镑为鉴:美元衰落可能呈“先渐进、后突变”模式

华泰研究表示,参考历史,1450年来世界储备货币多次转换:葡萄牙→西班牙→荷兰→法国→英国→美国,各储备货币平均持续94年,美元自1920年起已超100年。

参考英镑历史经验,美元衰落可能分两个阶段:

渐进阶段:受美元先发优势、储备货币网络效应以及无明显替代者等因素影响,美元地位的下降初期会是一个缓慢过程。

突变阶段:若出现诸如"海湖庄园协议"实施或美债危机等触发因素,使投资者质疑美债安全性,美元地位可能突然加速衰落。