中原银行:表里不一

文丨武甄

美编丨李成蹊

出品丨牛刀财经(niudaocaijing)

中原银行早已 “病得不轻”,但真正触目惊心的,并非病症本身,而是 “久病不治” 的沉疴。

这家扎根于河南中原腹地的金融机构,表面是庞大稳固的区域金融巨头姿态,内里却藏着空心化、僵化、失血化的致命病灶,这种表里不一的撕裂感,正是其危机的核心。

它绝非孤立的金融个案,更像一面照妖镜:照见了部分地方银行 “外强中干” 的虚假繁荣,也成为区域金融生态脆弱性的鲜活标本。

昔日 “大而不倒” 的行业共识,正从 “看似坚不可摧” 滑向 “僵而不死” 的危险境地。

一旦潜藏的风险集中引爆,轰然倒下的或许不只是一家 “金玉其外,败絮其中” 的银行,而是一整片依附其生存的区域金融森林。

盈利能力持续塌陷

据天眼查显示,中原银行股份有限公司,成立于2014年,河南投资集团成员,位于河南省郑州市,是一家以从事货币金融服务为主的企业。

2025年中原银行陷入了明显的盈利能力危机,尤其是业绩呈现出“营收净利双降”的疲软态势。

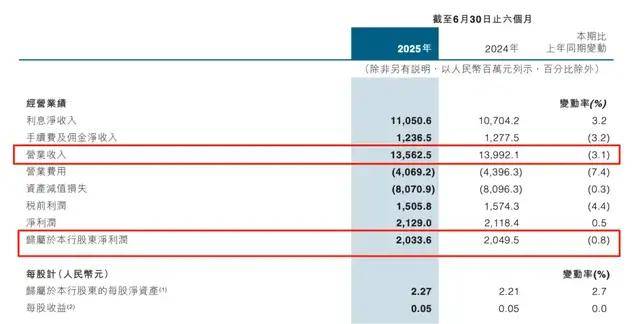

(图源:中原银行 2025 中期报告)

上半年营业收入同比下降3.1%至135.62亿元,归母净利润同比微降0.8%至20.34亿元,这背后是多重结构性问题的叠加。

首先,收入结构严重失衡,尽管作为营收支柱的利息净收入微增3.2%至110.5亿元,但非利息收入全面溃败,交易净收益同比下滑30.5%,投资证券收益净额跌幅更高达37.0%,显示该行过度依赖传统存贷业务,财富管理、投行业务等轻资本业务尚未形成规模效应,导致抗周期能力偏弱。

更深层次的问题在于资产配置效率低下,虽然净利差较去年同期上升3个基点至1.58%,但净息差却维持在1.66%不变,这种背离现象暴露出银行资产配置的低效性。

当信贷投放遇阻时,资金并未流向高收益资产,而是大量沉淀在收益率不足2.5%的金融投资和同业资产领域。

尤其值得关注的是,上半年贷款日均余额较去年同期减少26.63亿元,而存款日均余额达9236.04亿元,存贷比从80.33%降至75.77%,这意味着大量低成本存款资金未能有效转化为信贷资产,反而堆积在低效资产领域,直接拖累了整体盈利效率。

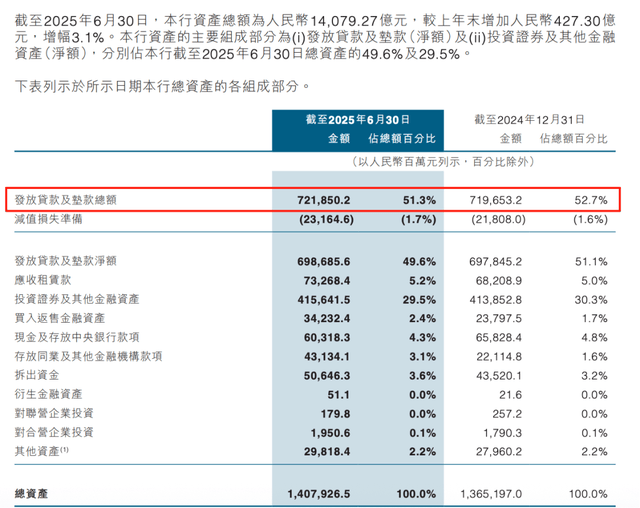

资产质量对利润的侵蚀更为致命,2025年上半年该行以摊余成本计量的投资证券减值损失达47.52亿元,其中信托计划等非标资产成为重灾区。

(图源:中原银行 2025 中期报告)

同时关注类贷款余额激增8.8%至250.32亿元,占比攀升至3.50%,这些潜在风险资产随时可能转化为实际损失。

而区域竞争力的持续弱化更使情况雪上加霜,在河南省内存贷款市场份额分别滑落至8.26%和7.94%,贷款市场份额排名从第4位大幅降至第6位,反映出在激烈竞争中,该行既未能有效拓展优质资产,也难以通过中间业务创造新利润增长点。

这种多重压力下的恶性循环,使得即便通过减员降薪手段控制成本,依然无法扭转盈利能力的持续塌陷,最终导致加权平均净资产收益率同比下滑至4.73%,凸显出中原银行正面临从规模扩张向质量增长转型的深层系统性挑战。

资产质量“表好里差”

中原银行的资产质量呈现出典型的“表好里差”特征,表面数据看似企稳向好,实则风险暗流汹涌,真实状况远比财务报表所披露的严峻得多。

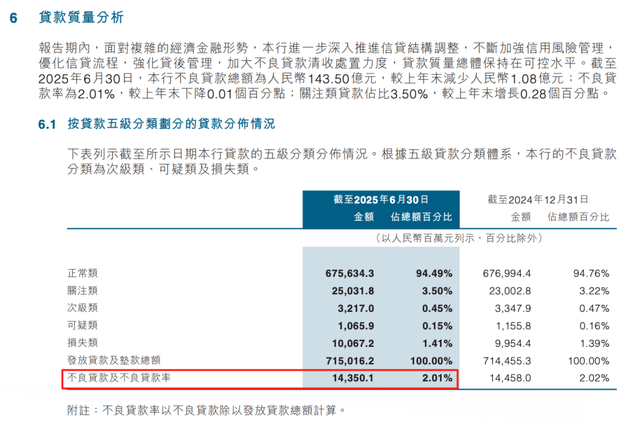

尽管近年来不良贷款率呈现下降趋势,从峰值逐步回落至2.01%左右,但这一“改善”更多是通过信贷分类调整和展期操作实现的风险延后,而非实质性风险出清。

(图源:中原银行 2025 中期报告)

一个极具警示意义的指标是,其关注类贷款占比长期维持在11%以上,远高于全国城商行6%-7%的平均水平。

这部分贷款虽未划入不良,但已出现还款能力弱化、现金流紧张等明显预警信号,本质上属于“准不良”资产。

若未来经济环境进一步承压,这些贷款极可能批量滑入不良区间,形成新一轮坏账冲击波。

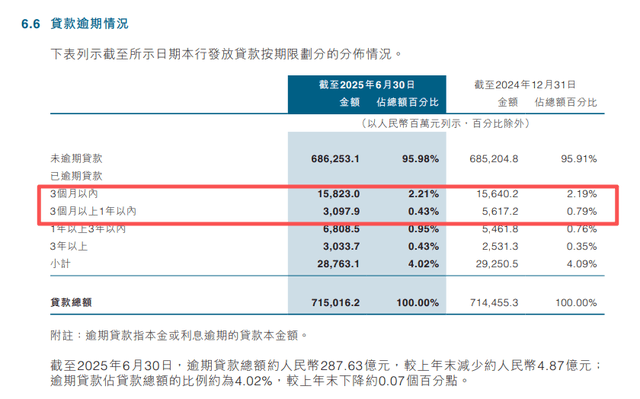

更值得警惕的是,该行“逾期90天以上贷款/不良贷款”比率多年低于100%,甚至一度跌破90%,明显偏离监管倡导的审慎标准。

(图源:中原银行 2025 中期报告)

按照银保监会要求,逾期90天以上的贷款原则上应全部纳入不良,而中原银行却通过“借新还旧”“无还本续贷”“贷款重组”等方式,将大量实质逾期贷款继续保留在正常或关注类中,人为压低不良率。

这种做法虽短期美化了报表,掩盖了真实风险,却使风险不断累积,最终可能以更剧烈的方式集中爆发。

从行业分布看,中原银行的风险敞口高度集中于两大领域,房地产与地方政府融资平台。直接投向房地产业的贷款余额超过670亿元,若计入建筑、建材、装饰、物业等相关上下游产业链,实际敞口逼近总贷款的25%,远超监管警戒线。

这些贷款主要投放于河南省内中小房企,如建业集团、正商地产等,企业自身流动性紧张,销售回款持续下滑。在建业多次债务展期过程中,中原银行屡次追加授信,实为“被动兜底”,一旦房企出现实质性违约,相关贷款将迅速劣变。

与此同时,该行对地方政府融资平台(城投公司)的授信总额超过1000亿元,覆盖郑州、洛阳、周口、商丘等多个地市的基础设施项目。这些贷款多用于公益性工程,本身缺乏稳定现金流,偿债高度依赖土地出让收入和财政补贴。

然而,在当前土地市场持续低迷、地方财政普遍承压的背景下,这类项目的还款能力已严重弱化,部分平台仅靠“借新还旧”维持运转,实质上处于技术性违约状态。

更为隐蔽且危险的是,大量高风险资产被包装为“同业投资”或“非标债权”,藏身于资产负债表的灰色地带。

该行通过信托计划、资管产品、委托贷款等形式,将资金投向非标准化债权资产,名义上规避信贷规模管控,实则承担同等甚至更高的信用风险。

这些底层资产多涉及三四线城市商业地产、园区开发、产能过剩行业等高风险领域,信息披露不透明,估值虚高,流动性极差。

一旦底层项目违约,减值将迅速传导至利润表,并因缺乏有效处置手段而持续侵蚀资本金。

此外,拨备覆盖率虽勉强达标,但其中包含大量基于模型预测的“预期损失计提”,并非可动用现金。

该行缺乏专业清收团队与高效司法执行路径,不良资产核销周期长达3-5年,导致“账上有拨备、手里无子弹”。在经济下行周期中,这种“纸面安全”极易崩塌。

公司治理与内部控制失效

中原银行的公司治理已陷入深度危机,其问题远不止于高管更迭频繁,而是暴露出权力制衡缺失、内控机制崩塌、组织整合失败的系统性治理溃败。

最触目惊心的是管理层的“塌方式腐败”。短短两年内,两任董事长相继“落马”,成为全国银行业罕见的治理灾难。

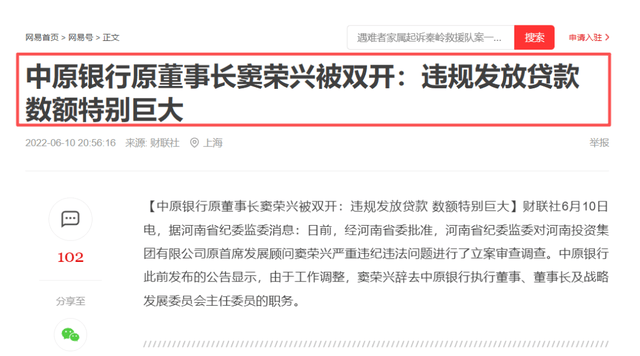

原董事长窦荣兴因涉嫌违法发放贷款、受贿等严重违纪违法行为被“双开”,其在任期间主导的多项重大信贷决策至今仍存疑点。

(图源:网络)

接任者徐诺金亦未能幸免,很快因涉嫌严重违纪违法接受调查,打破了“新官理旧账”的基本治理逻辑。

与此同时,原副行长赵卫华、原副董事长魏杰、原副监事长贾继红等核心高管接连被查,形成“前赴后继式”落马局面。

如此密集的高层震荡,已非个别人员道德风险所能解释,而是暴露了选人用人机制失控、监督体系形同虚设、权力高度集中且缺乏制约的根本性缺陷。

在一个健康的治理体系中,董事会、监事会与高管层应相互制衡,但在中原银行,这些机构显然沦为摆设,导致“一把手”专断、集体决策空转、内部审计失声。

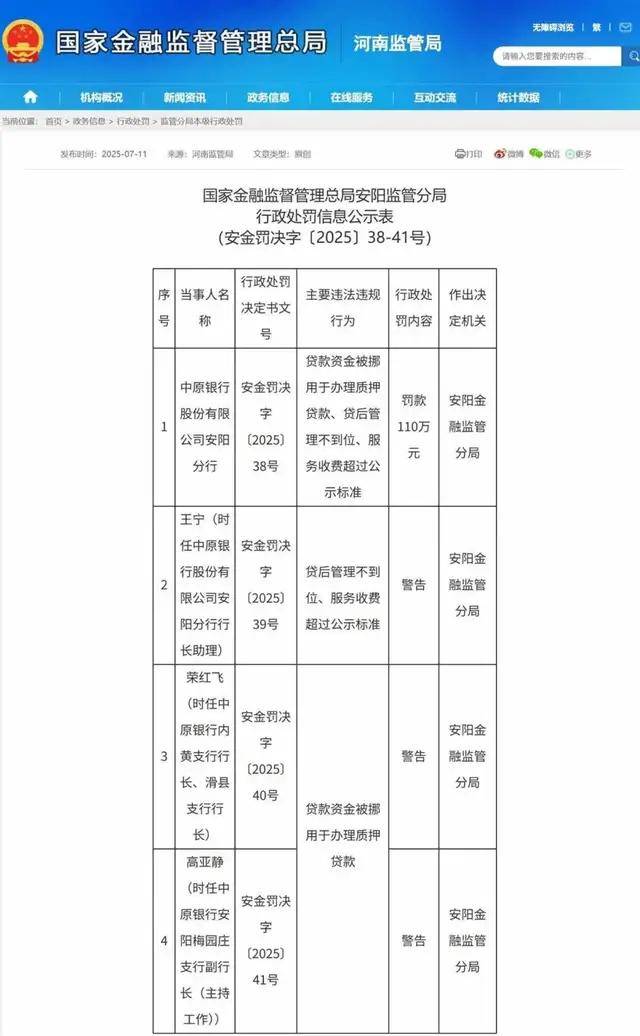

治理失效直接传导至内部控制层面,违规行为屡禁不止。2025年以来,该行及其分支机构频繁领受监管罚单,暴露出风控链条的全面松动。

例如,安阳分行因“贷款资金被挪用于办理质押贷款、贷后管理严重缺位、服务收费超出公示标准”被罚款110万元,反映出信贷审批流于形式、资金流向失控、合规意识淡漠;南阳分行曾发生“员工挪用客户资金”事件,说明基层岗位权限管理混乱、行为监控机制缺失。

这些问题并非孤立个案,而是贷前审查敷衍、贷中控制虚化、贷后管理真空的系统性表现。更为深层的原因在于,总行对分支机构的垂直管控能力薄弱,制度执行层层衰减,形成了“总部有规章、基层无约束”的治理断层。

这一困境又被2022年吸收合并洛阳银行、平顶山银行等多家机构后的整合难题进一步放大。

尽管资产规模短期内跃升,但不同法人主体间的企业文化、管理制度、IT系统与风控标准长期难以融合。

原各成员行在信贷政策、审批流程、绩效考核等方面仍保留旧有惯性,导致“并表不并心、合体不合治”。

总行战略难以穿透执行,风险数据无法统一归集,员工归属感弱,管理成本激增。这场“为大而并”的改革,非但未产生协同效应,反而加剧了组织复杂性,使本已脆弱的内部控制体系雪上加霜。

中原银行的困境早已超越个体经营失误,演变为一场潜伏于区域金融体系中的系统性风险。

更值得警惕的是,该行至今仍陷于“重规模轻效益、重形式轻治理、重行政轻市场”的路径依赖之中,对息差崩塌、非息溃败、资本枯竭等根本性危机缺乏清醒认知。

中原银行这种“病入膏肓却不自知”的集体麻木,正是风险持续累积的最大温床。时间正在流逝,警报已经拉响,对于中原银行来说,改革已不是选择,而是生存的唯一出路。