每日债市速递 | 央行下调再贷款、再贴现利率

// 债市综述 //

1. 公开市场操作

央行公告称,1月15日以固定利率、数量招标方式开展了1793亿元7天期逆回购操作,操作利率1.40%,投标量1793亿元,中标量1793亿元。Wind数据显示,当日99亿元逆回购到期,据此计算,单日净投放1694亿元。

(*数据来源:Wind-央行动态PBOC)

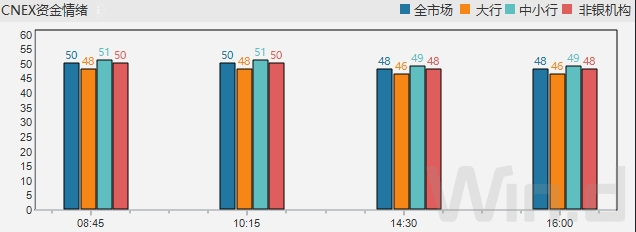

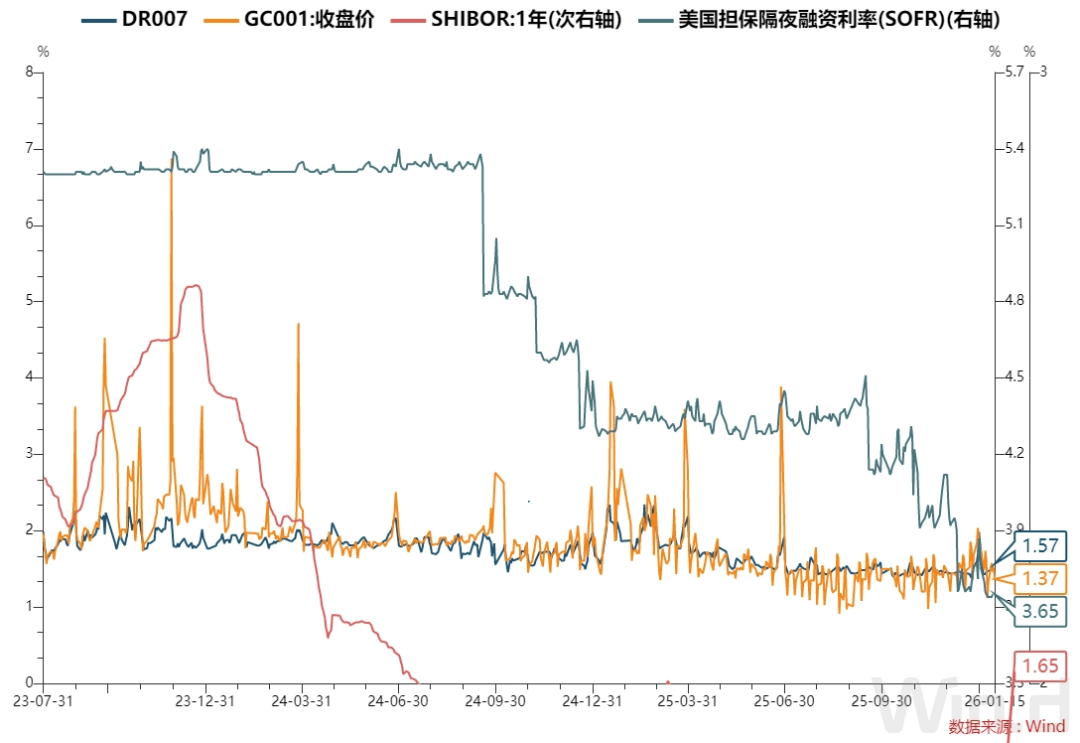

2. 资金面

银行间市场资金面明显改善,DR001加权平均利率降超2bp至1.36%附近。匿名点击(X-repo)系统上,隔夜报价亦降至1.35%,供给略增;非银机构质押信用债为融入隔夜报价降至1.55%附近。

海外方面,最新美国隔夜融资担保利率为3.65%。

(IMM)

(*数据来源:Wind-国际货币资金情绪指数、资金综合屏)

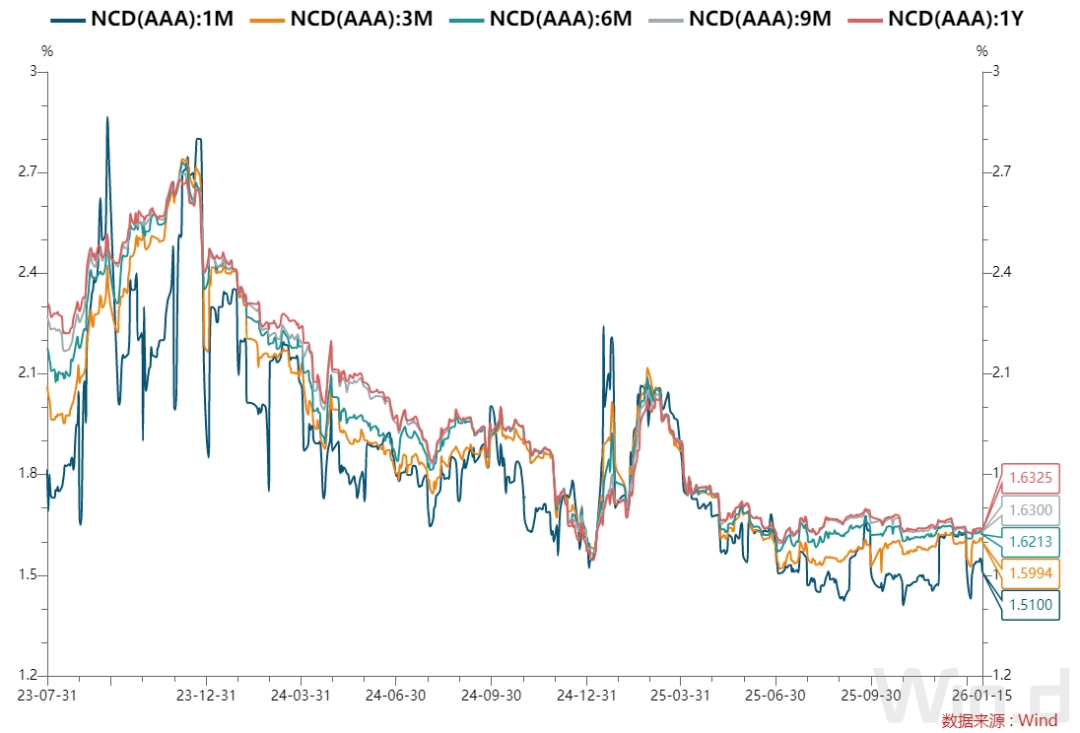

3. 同业存单

全国和主要股份制银行一年期同业存单最新成交在1.63%附近,较上日小幅下行。

(*数据来源:Wind-同业存单-发行结果)

4.银行间主要利率债收益率多数下行

(*数据来源:Wind-成交统计BMW)

5. 近期城投债(AAA)各期限利差走势及数据。

(*数据来源:Wind-利差分析)

6.国债期货主力合约

30年期主力合约跌0.08%

10年期主力合约涨0.11%

5年期主力合约涨0.09%

2年期主力合约涨0.04%

(*数据来源:Wind-国债期货)

// 要闻资讯 //

1、央行推出政策“组合拳”支持实体经济高质量发展,其中包括:下调各类结构性货币政策工具利率0.25个百分点;增加支农支小再贷款额度5000亿元,单设1万亿元民营企业再贷款;增加科技创新和技术改造再贷款额度4000亿元并扩大支持范围;合并设立科技创新与民营企业债券风险分担工具;将商业用房购房贷款最低首付比例下调至30%等。中国人民银行决定:自2026年1月19日起,下调再贷款、再贴现利率0.25个百分点。

2、中国人民银行新闻发言人、副行长邹澜在发布会上表示,央行还将继续加大流动性投放力度,灵活搭配,公开市场操作各项工具,保持流动性充裕,引导隔夜利率在政策利率水平附近运行。邹澜表示,从今年看,降准降息还有一定空间。从法定存款准备金率看,目前金融机构的法定存款准备金率平均为6.3%,降准仍然还有空间。

3、邹澜表示,下一步,人民银行将综合考虑基础货币投放需要、债券市场供求情况、收益曲线形态变化等因素,灵活开展国债买卖操作,与其他流动性工具一起保持流动性充裕,为政府债顺利发行,创造适宜的货币金融环境。

4、中国央行公布数据显示,初步统计,2025年全年社会融资规模增量累计为35.6万亿元,比上年多3.34万亿元。2025年人民币贷款增加16.27万亿元,人民币存款增加26.41万亿元。12月末,广义货币(M2)余额340.29万亿元,同比增长8.5%。

5、据中指研究院监测,截至2025年12月末,全国各地公示拟使用专项债券收回收购存量闲置土地的数量已超5500宗,拟收储用地面积近3亿平方米,其中多省市已发行相应专项债券合计超3000亿元。

6、财政部、税务总局发布公告,自2026年1月1日起至2027年12月31日止,对境外机构投资境内债券市场取得的债券利息收入暂免征收企业所得税和增值税。上述暂免征收企业所得税的范围不包括境外机构在境内设立的机构、场所取得的与该机构、场所有实际联系的债券利息。

//全球宏观 //

1、韩国央行维持关键利率在2.5%不变,符合市场预期。韩国央行行长李昌镛表示,利率决策是一致通过的,5名委员认为未来3个月有“很高的可能性”维持利率不变,需对汇率波动保持谨慎,地缘政治风险、居民海外投资是韩元疲软背后的因素。如果想通过政策利率来稳定外汇市场,利率必须上调约200个基点至300个基点。韩国央行在政策声明中删除“为降息留出空间”表述。

2、英国2025年11月三个月GDP环比增0.1%,预期降0.2%,前值由降0.10%修正为持平。

// 债券大事//

1.央行:2025年各项公开市场操作累计净投放6万亿元,其中净买入国债1200亿元

2.央行:债券等贷款以外融资方式占社融规模增量超50%,金融供给侧结构性改革成效显著

3.万科2027年到期美元债势创2个月最大涨幅

4.港交所对星悦康旅及中国奥园作出纪律行动,涉及33亿元资金转移

5.为AI砸钱惹祸!甲骨文被债主集体告上法庭

(*数据来源:Wind-债券资讯-只看重要栏目)

一周债券负面事件:

(*数据来源:Wind-债券负面事件大全)

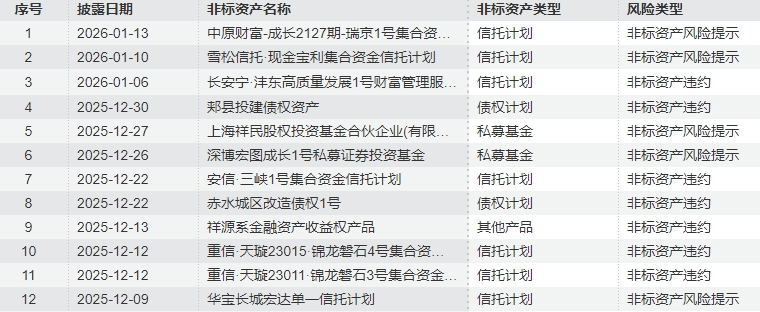

本月城投非标资产风险:

(*数据来源:Wind-风险监控RISK)

// 节目预告 //

每天下午4点半,实时债市解盘栏目为您奉献精彩内容,敬请期待!