转账汇款单和电子汇款单里的内容分别有哪些异曲同工之处呢?

在金融交易领域,转账汇款单与电子汇款单作为资金转移的重要凭证,虽在形式与操作方式上存在差异,但其核心内容要素却呈现出显著的相似性。本文旨在深入探讨两者在内容构成上的异曲同工之处,揭示其共同服务于金融交易安全与效率的本质。

一、定义与背景

转账汇款单是传统金融交易中,用户通过银行柜台或自助设备填写纸质单据,完成资金转移的凭证。它记录了交易双方的基本信息、金额及用途,是银行处理汇款业务的重要依据。而电子汇款单则是数字化时代的产物,通过银行或支付机构的电子系统生成,同样记录了交易详情,但以电子形式存在,便于存储与查询。

二、核心内容要素的相似性

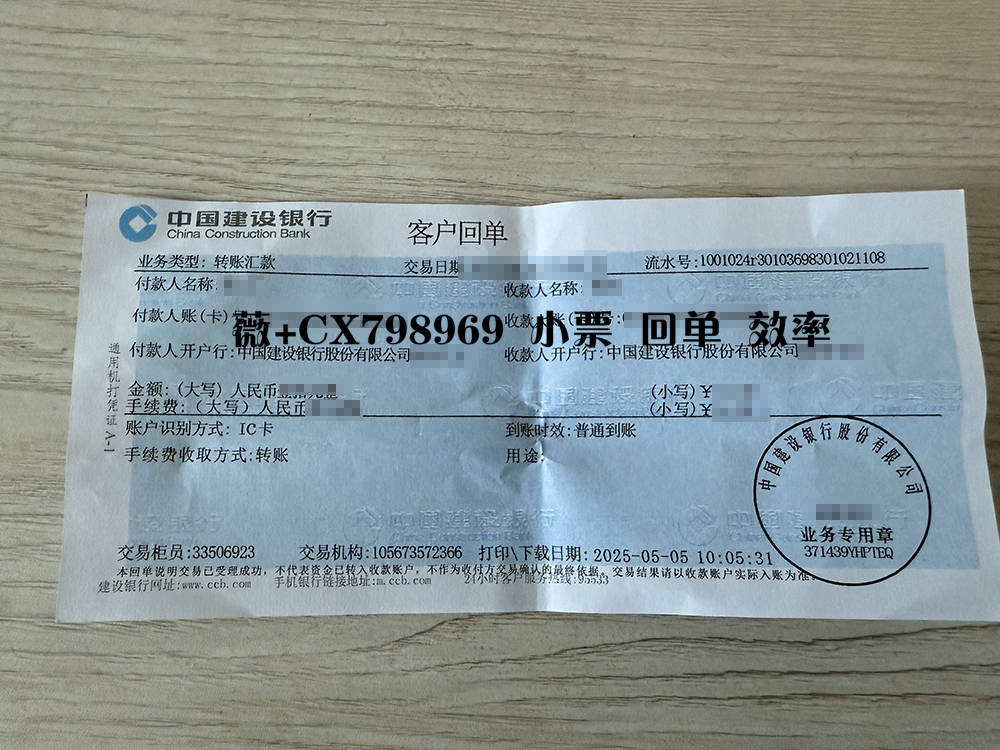

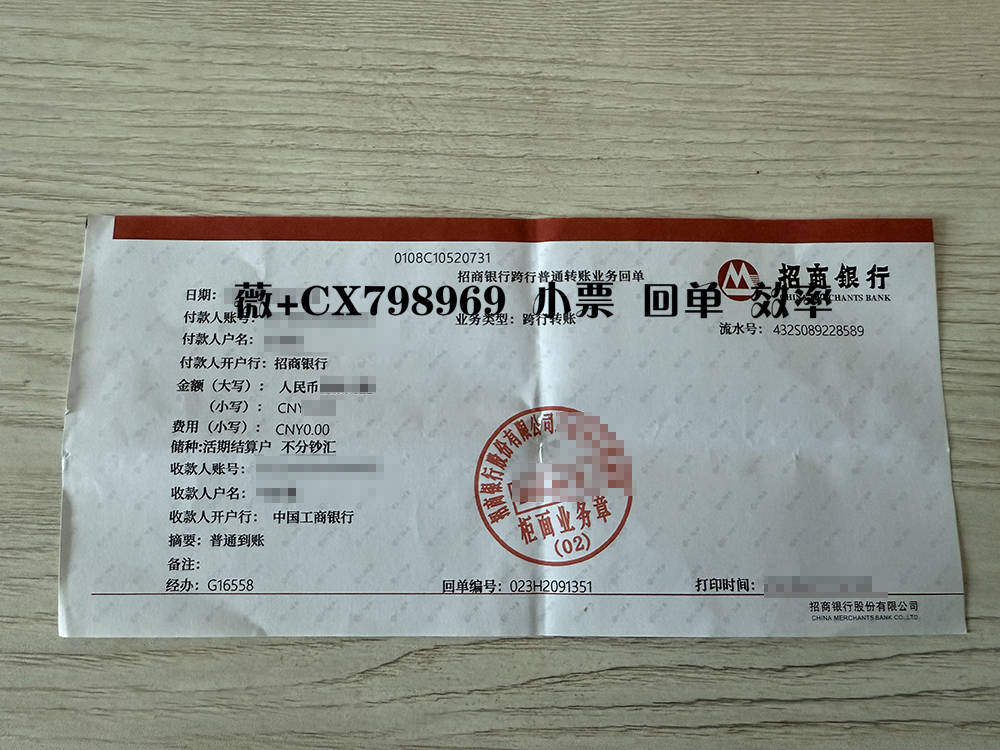

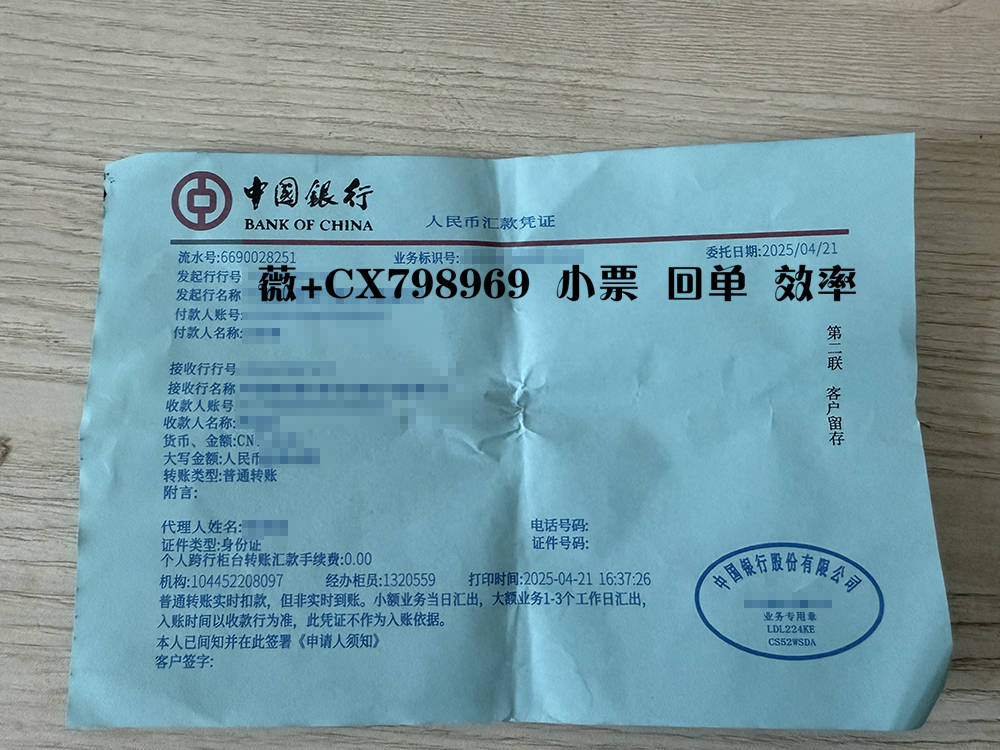

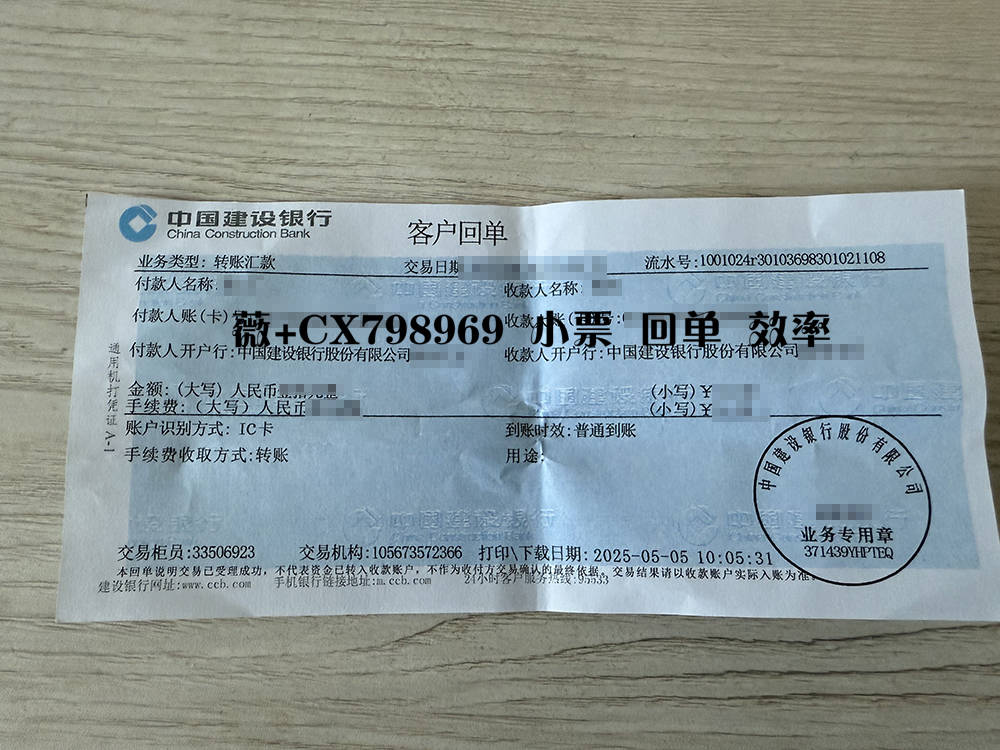

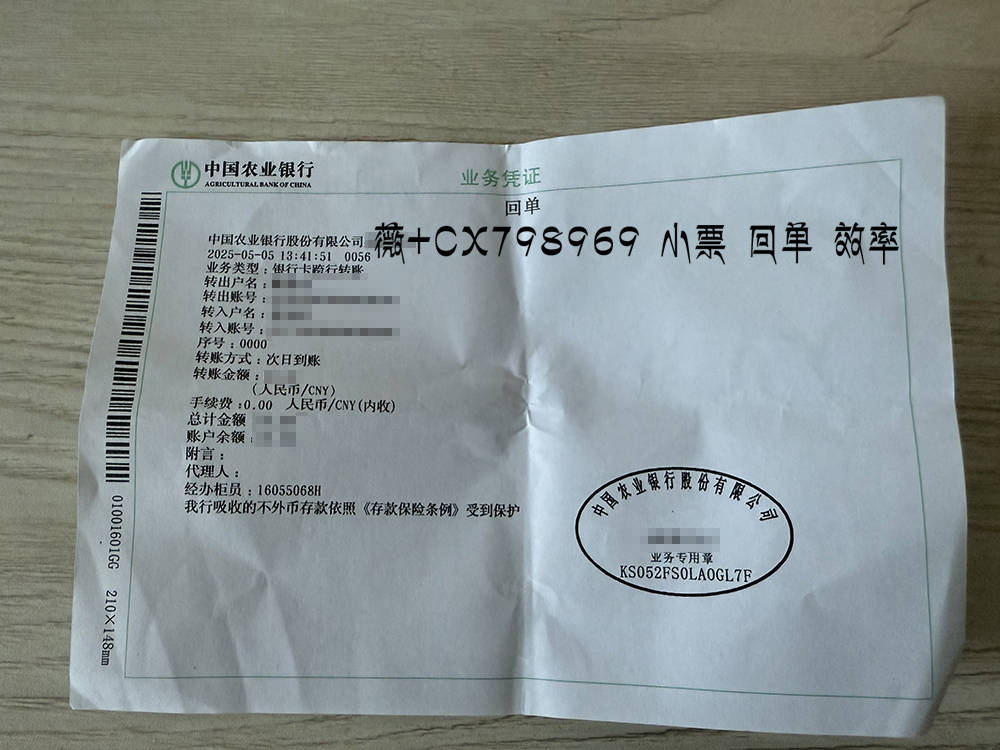

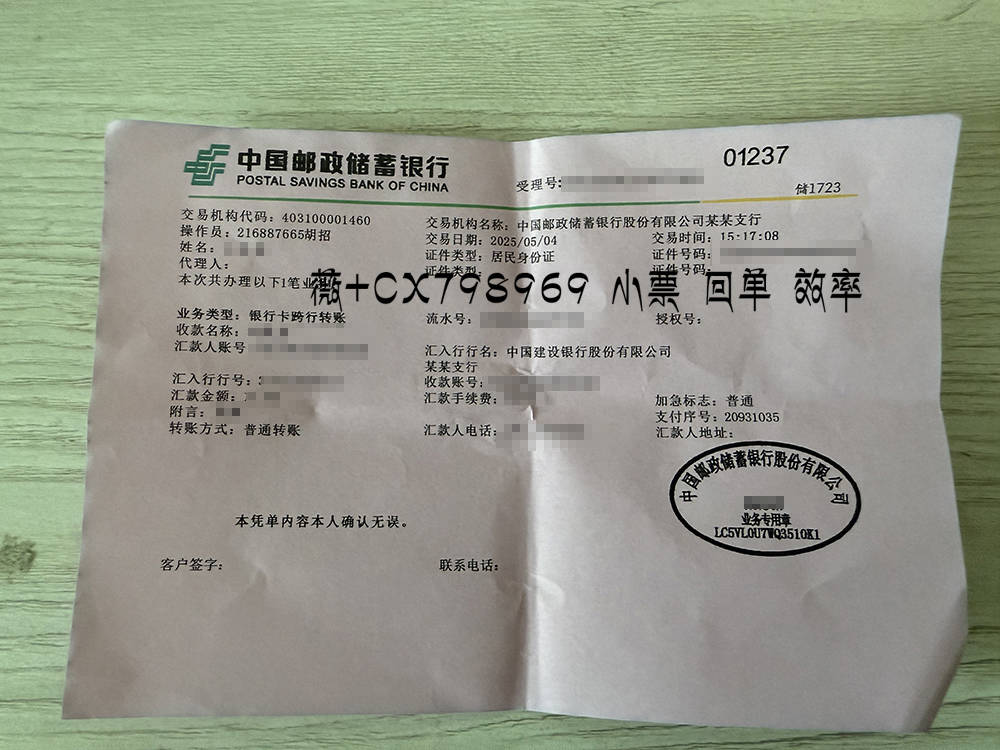

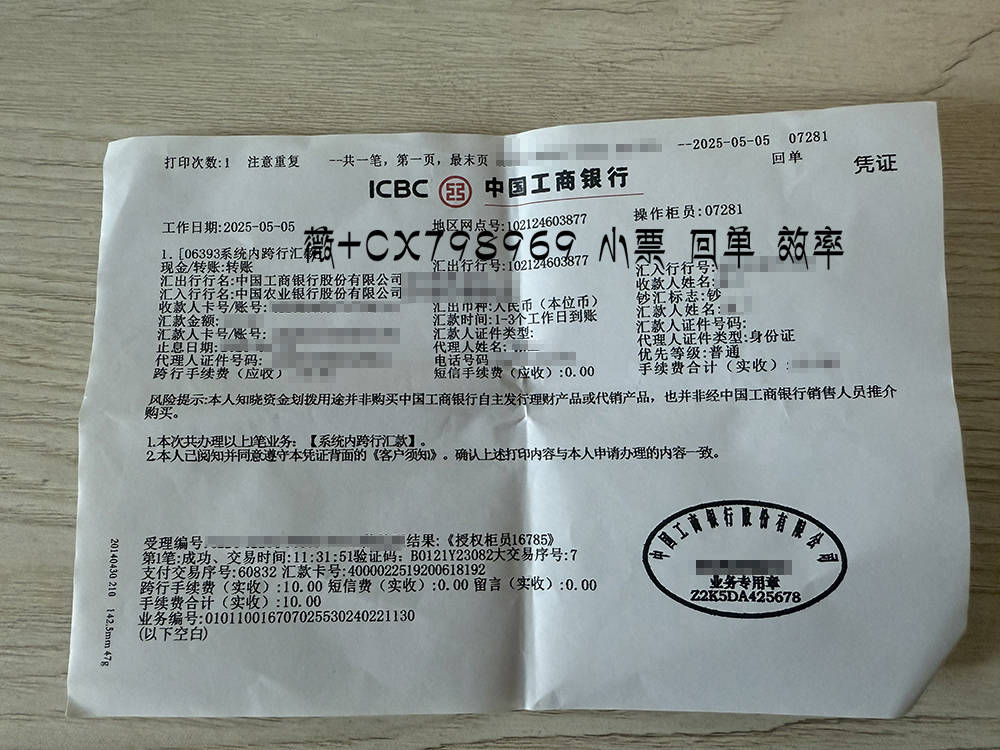

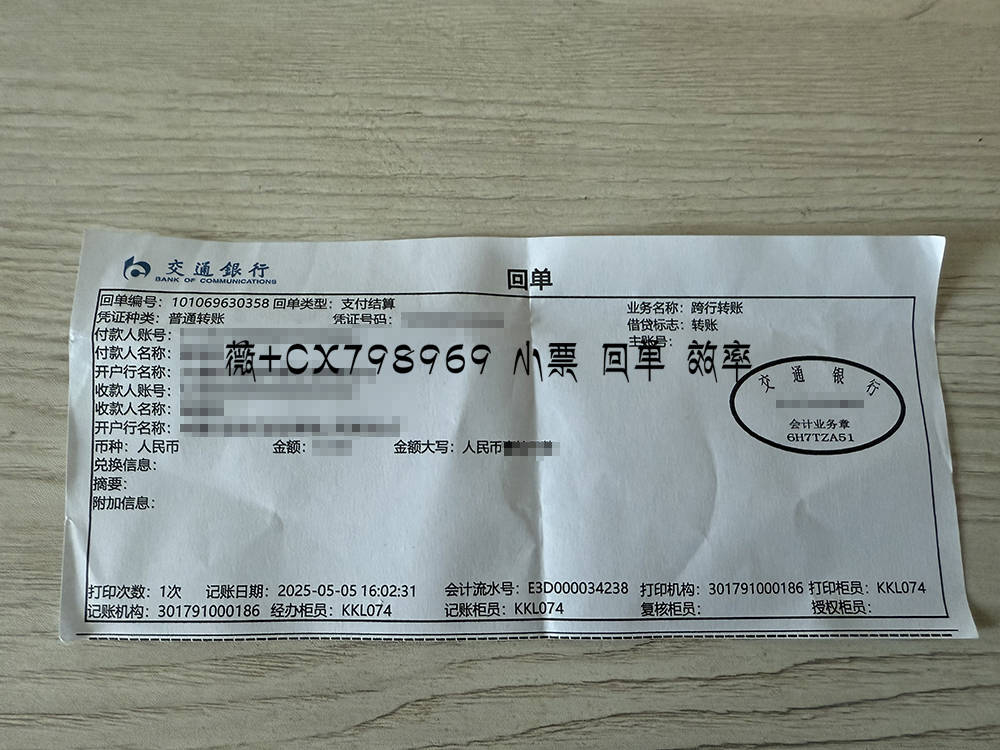

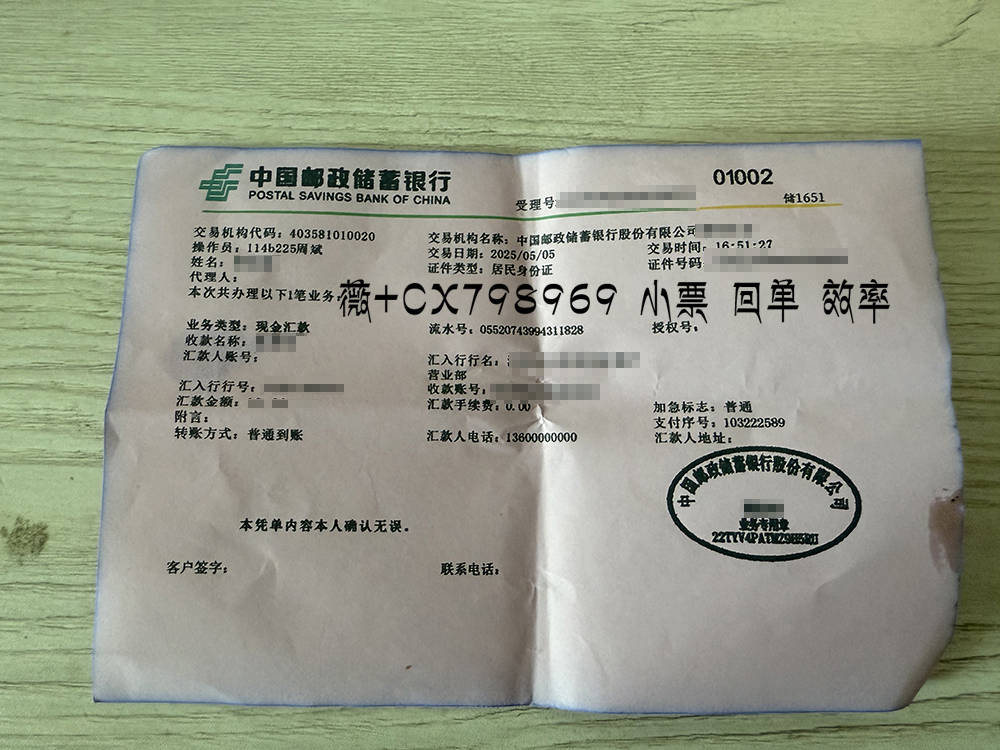

(一)交易双方信息

无论是转账汇款单还是电子汇款单,均需明确记录汇款人与收款人的详细信息。这包括姓名、账号、开户行等关键信息,确保资金能够准确无误地到达指定账户。这种信息的一致性,体现了两者在保障交易安全方面的共同追求。

(二)转账金额

金额是金融交易的核心要素,转账汇款单与电子汇款单均需清晰标注转账的具体数额。这不仅有助于交易双方核对资金流向,也为银行提供了处理业务的直接依据。金额的明确性,是两者共同确保交易准确性的重要手段。

(三)交易时间

交易时间的记录,对于追踪资金流向、处理交易纠纷具有重要意义。转账汇款单与电子汇款单均需标注交易发生的具体时间,为后续的财务核算与审计提供时间线索。这种时间的一致性,体现了两者在维护交易秩序方面的共同作用。

(四)交易流水号

交易流水号是银行或支付机构为每笔交易生成的唯一标识,用于追踪和管理交易。转账汇款单与电子汇款单均需包含此信息,以便在需要时快速定位和查询交易详情。流水号的唯一性,是两者共同确保交易可追溯性的关键。

(五)转账用途

搜狐银行汇款回执单 银行付款凭证 银行付款单 转账汇款单 电子汇款单等

搜狐银行汇款回执单 银行付款凭证 银行付款单 转账汇款单 电子汇款单等

银行汇款回执单 银行付款凭证 银行付款单 转账汇款单 电子汇款单等 编

银行汇款回执单 银行付款凭证 银行付款单 转账汇款单 电子汇款单等 编

银行汇款回执单 银行付款凭证 银行付款单 转账汇款单 电子汇款单等 编

银行汇款回执单 银行付款凭证 银行付款单 转账汇款单 电子汇款单等 编

银行汇款回执单 银行付款凭证 银行付款单 转账汇款单 电子汇款单等 编

银行汇款回执单 银行付款凭证 银行付款单 转账汇款单 电子汇款单等 编

银行汇款回执单 银行付款凭证 银行付款单 转账汇款单 电子汇款单等 编

银行汇款回执单 银行付款凭证 银行付款单 转账汇款单 电子汇款单等 编

银行汇款回执单 银行付款凭证 银行付款单 转账汇款单 电子汇款单等 编

银行汇款回执单 银行付款凭证 银行付款单 转账汇款单 电子汇款单等 编

银行汇款回执单 银行付款凭证 银行付款单 转账汇款单 电子汇款单等 编

银行汇款回执单 银行付款凭证 银行付款单 转账汇款单 电子汇款单等 编

银行汇款回执单 银行付款凭证 银行付款单 转账汇款单 电子汇款单等 编

银行汇款回执单 银行付款凭证 银行付款单 转账汇款单 电子汇款单等 编

银行汇款回执单 银行付款凭证 银行付款单 转账汇款单 电子汇款单等 编

银行汇款回执单 银行付款凭证 银行付款单 转账汇款单 电子汇款单等 编

银行汇款回执单 银行付款凭证 银行付款单 转账汇款单 电子汇款单等 编

银行汇款回执单 银行付款凭证 银行付款单 转账汇款单 电子汇款单等 编

银行汇款回执单 银行付款凭证 银行付款单 转账汇款单 电子汇款单等 编

银行汇款回执单 银行付款凭证 银行付款单 转账汇款单 电子汇款单等 编

银行汇款回执单 银行付款凭证 银行付款单 转账汇款单 电子汇款单等 编

银行汇款回执单 银行付款凭证 银行付款单 转账汇款单 电子汇款单等 编

转账用途的明确标注,有助于银行和交易双方了解资金的具体流向。无论是转账汇款单还是电子汇款单,均需提供用途说明,以满足不同场景下的财务需求。用途的清晰性,是两者共同服务于多样化金融需求的体现。

三、共同服务于金融交易安全与效率

转账汇款单与电子汇款单在内容要素上的相似性,不仅体现了它们在记录交易信息方面的共同功能,更反映了它们共同服务于金融交易安全与效率的本质。通过明确交易双方信息、金额、时间、流水号及用途,两者为银行提供了处理业务的依据,为交易双方提供了资金流向的证明,为财务核算与审计提供了便利。

在数字化时代,电子汇款单的普及并未削弱转账汇款单的价值,反而通过内容要素的相似性,实现了两者在金融交易中的互补与融合。这种融合,既保留了传统金融交易的规范性,又融入了数字化时代的便捷性,共同推动了金融交易的安全与效率提升。

四、结论

转账汇款单与电子汇款单在内容要素上的异曲同工之处,不仅体现在它们共同记录交易双方信息、金额、时间、流水号及用途等方面,更体现在它们共同服务于金融交易安全与效率的本质。这种相似性,是两者在金融交易中发挥重要作用的基础,也是它们能够适应不同时代需求的关键。未来,随着金融科技的不断发展,转账汇款单与电子汇款单将继续在内容要素上保持相似性,共同为金融交易的安全与效率贡献力量。