避险情绪一波三折,黄金为什么不涨了?

最近,不少投资人发现:

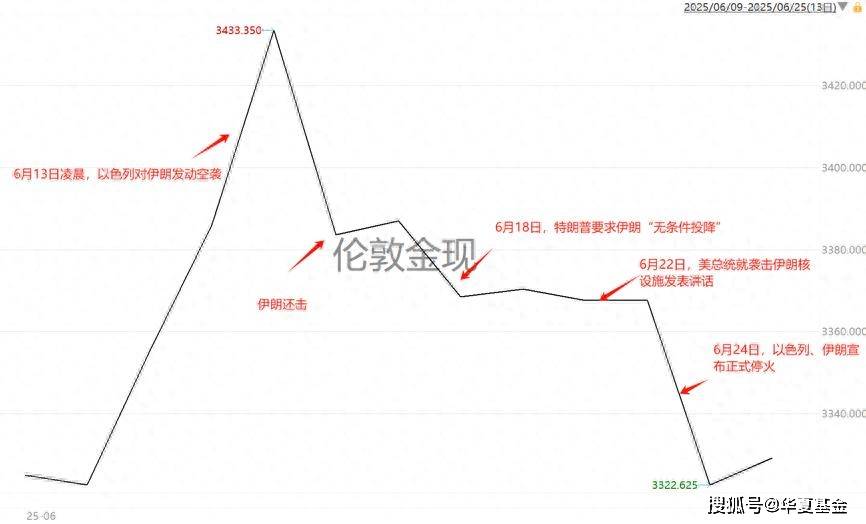

伊朗与以色列交火的十几天里,原油价格上蹿下跳,但金价却没有太大水花,仅在以伊冲突发生首日重新站上3400美元,此后便震荡走低。

那么,避险情绪退潮了吗?黄金怎么不涨了?机构接下来怎么看?

图表:现货黄金与相关消息走势

(来源:wind,行情数据请以最新为准)

为什么金价对地缘风险钝化了?

虽然有说法“炮火一响,黄金万两”,但实际上黄金价格受到市场预期、美元走势等多重因素的制约。在这场中东冲突中,黄金反应并不剧烈,原因可能包括:

1)预期钝化与提前计价:市场对反复的中东冲突(包括此次以伊冲突)已有一定的预期,双方实力悬殊,权益资产虽然承压但并未出现明显恐慌抛盘,金价前期涨幅已部分消化风险溢价;

2)同期美元压制:美元指数阶段企稳反弹,吸引不分资金回流美国,压制以美元计价的黄金;

3)资金动能不足:黄金ETF净流入放缓,CTA基金持仓已处高位,缺乏新买盘合力;

4)美联储鹰派立场:美联储6月议息会议上,维持利率不变且表态偏鹰,推迟降息预期,利空金价。

总而言之,在这次地缘风险事件中,金价没有明显上冲,主要归因于市场避险需求的阶段降温。

不过,黄金的走势相较于同期加密货币的调整,还是坚挺的多,这也进一步印证了黄金作为超主权货币,安全性更胜一筹。

金价后市还能涨吗?

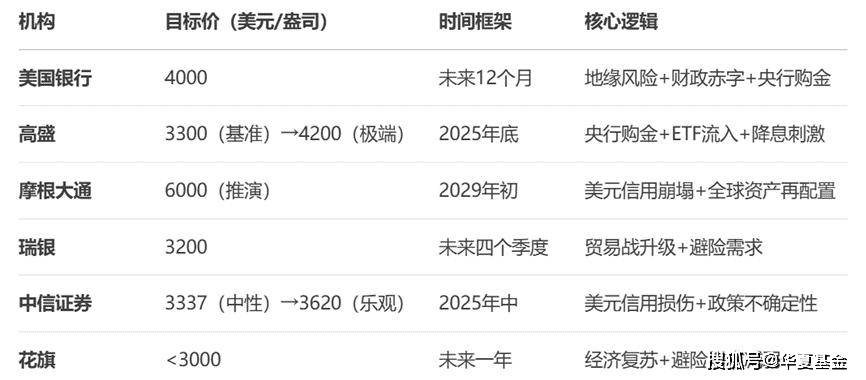

综合大型投行对金价的预测:

美国银行、高盛等机构较为乐观,认为今年年底黄金价格将飙升至4000美元;而摩根大通则相对保守,预计2025年年底黄金价格涨至3840美元;最悲观的是花旗银行,认为金价有回撤至3000美元下方的风险。

预测金价继续上涨的机构认为,黄金走势的支撑因素可以归为:

1)高赤字支撑:美国高财政赤字率(预计>6%)削弱美元信用,提升黄金对冲吸引力;

2)政策不确定性:特朗普政策的摇摆不定,加剧美元信用风险、美国经济衰退风险;

3)美联储政策:如果美国经济下行压力加大,美联储年内降息预期仍在;

4)央行持续购金:各国央行或持续增持黄金储备,中国央行已连续第7个月增持黄金;

5)地缘风险支撑:地缘冲突很难真正平息,黄金将持续提供避险支撑。

哪些因素未来可能站在金价上涨的对立面?

不可否认的是,与前期一致看好黄金有所不同,关于金价的讨论已经出现分歧。

例如,花旗认为美经济复苏将削弱黄金吸引力,而美银、高盛则强调衰退风险支撑金价;

另外对于美联储降息,依然是悬而未决的关键因素。中信证券、花旗警示,若美联储降息不及预期或美元反弹(如非农数据强劲),金价可能承压。

总之,未来有可能站在金价上涨对立面的因素有:

美国财政改善: 若美国财政赤字率显著下降,美元信用危机有缓和,对黄金避险需求显然不利;

美元持续走强: 美元因其他因素(如美国经济超预期强劲、相对其他央行更鹰派)持续大幅升值;

风险资产强劲: 若股市等风险资产持续大幅上涨,或进一步分流黄金为首的避险资产;

地缘风险显著缓解: 主要地缘政治紧张局势实质性缓和,避险需求恐进一步消退。

回首四月份,黄金从3000美元到3500美元仅仅用了一个月,但这样罕见的飙升不可能成为常态,人们可能要回归平常心,习惯小步慢跑的黄金。

黄金对冲权益资产风险的配置价值依然有效,适合作为底仓长期持有,仓位不超过15%较为适宜。

相关ETF:黄金ETF华夏(518850),100份相当于1克黄金,并且相较于实物黄金,ETF无储存成本。黄金ETF华夏(518850)当前管理费率为0.15%,为全市场同类最低档,费用成本较低。

风险提示:以上仅作为服务信息,观点仅供参考,不作为投资依据。指数过往业绩不代表未来表现,不构成基金业绩表现的保证或承诺。ETF二级市场价格涨跌幅不代表实际净值变动。市场有风险,投资需谨慎。

黄金ETF华夏(518850)特别风险提示:黄金ETF华夏实行T+0回转交易机制,资金运作周期缩短,可能带来短期波动风险。

作为商品基金,其预期风险和预期收益高于混合基金、债券基金与货币市场基金。90%以上的基金资产投资于国内黄金现货合约,黄金现货合约不同于股票、债券等,其预期风险和预期收益不同于股票基金、混合基金、债券基金和货币市场基金。

上述基金风险等级为R4(中高风险),具体风险评级结果以基金管理人和销售机构提供的评级结果为准。作为指数基金,可能出现跟踪误差控制未达约定目标、指数编制机构停止服务等风险。

投资人应当认真阅读法律文件,判断是否和自身风险承受能力相适应。基金管理人不保证盈利,也不保证最低收益。