关于深圳医保黄金搭档的热点问答,月底截止,速办

随着2025年度“深圳惠民保”参保进入最后倒计时(6月30日截止),不少人仍在犹豫是否值得参保。

今天我们就来算一笔明白账,看看这88元究竟能带来什么。

“绝不让深圳市民轻易被做局!”

距离参保截止仅剩最后3天

政府指导,日均0.24元

覆盖医保目录内外高额医疗费用

↓↓↓

(扫码即可参保)

参保日期:2025年4月22日-2025年6月30日

保障日期:2025年7月01日-2026年6月30日

◆ 基本医保报销后,这些费用仍要自费 ◆

基本医保是国家提供的基础医疗保障,具有“广覆盖、保基本”的优势,主要报销治疗费用中医保目录内的部分,但以下两个部分仍要个人承担:

1、医保目录内自付部分:基本医保报销后,个人自付部分需个人承担;

2、医保目录外自费部分:基本医保不予报销,需个人自行承担这部分的费用。

“深圳惠民保”作为深圳医保的黄金搭档,恰恰发挥了这一部分的补充保障作用。由政府指导(深圳市医疗保障局、深圳市地方金融管理局、国家金融监督管理总局深圳监管局)的普惠型商业健康保险,它可覆盖医保目录内、外高额医疗费用,实现与基本医保“无缝衔接”,同时还具有“保费低、保障高”的特点,保费88元/人/年,连续三年不变,保障超400万元。

2025年保障升级

88元更值了!

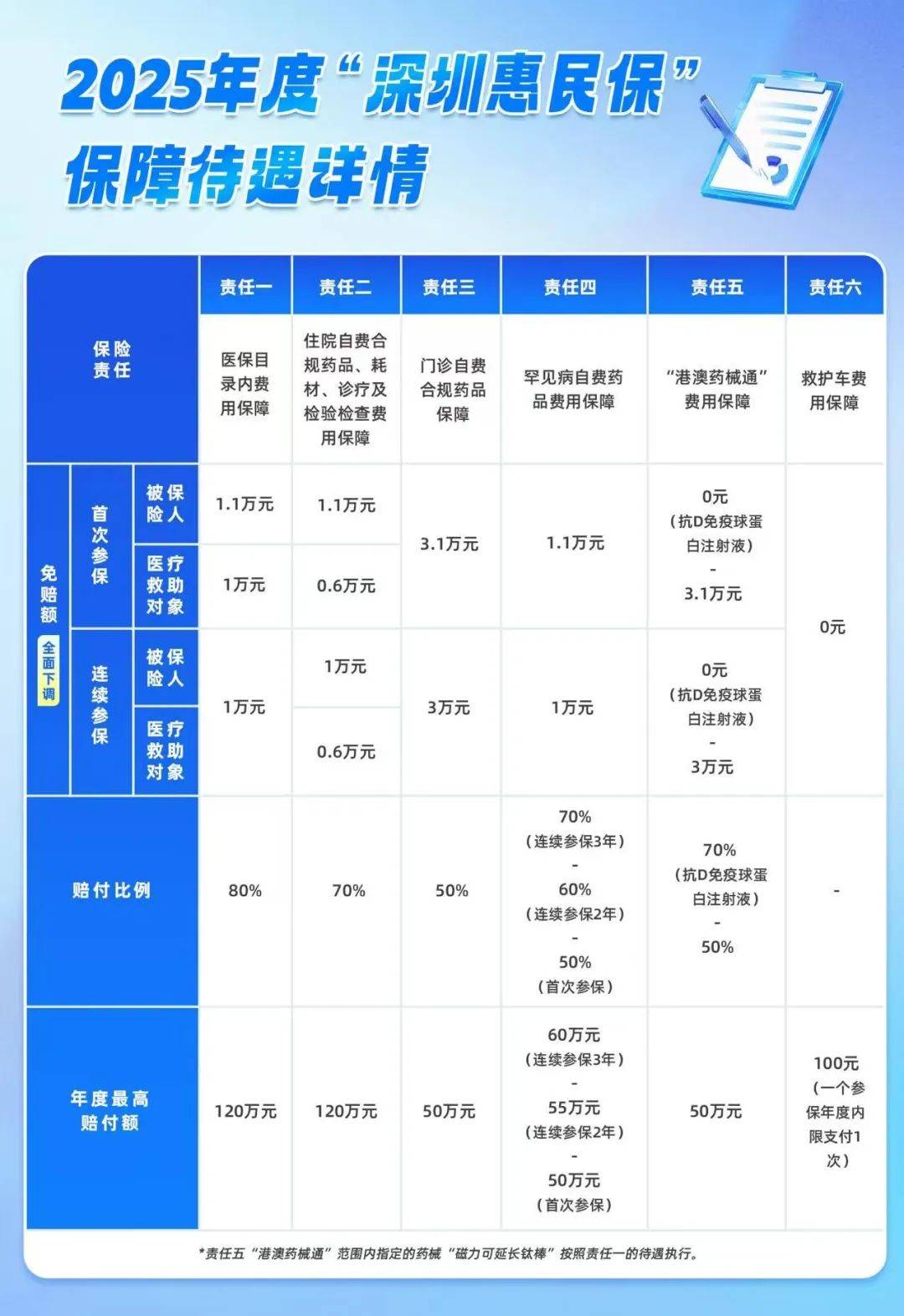

今年,“深圳惠民保”在保持88元/人/年保费不变的前提下,实现“五降、三拓、一增”的全面升级:

五降:理赔门槛大幅降低

五项免赔额较上年同期各降4000元,连续参保人员保障更优(在首次参保人员免赔额的基础上还能再降1000元)。

免赔额降低意味着参保人生病就医后能获得赔付的门槛降低,自己及其家庭需要承担的经济压力将大大减轻!

三拓:覆盖更先进的治疗手段

新增住院自费诊疗项目,使用质子重离子、机器人手术等创新诊疗项目治疗的患者都能得到保障,且该保障待遇报销比例高达70%,年支付限额120万元。

罕见病保障额度提升至最高六十万元,新增治疗短肠综合征的高价自费药品,报销比例最高70%。

扩充“港澳药械通”至17个药械,新增治疗骨质疏松症的罗莫佐单抗、治疗自身免疫性炎症皮肤病的磷酸芦可替尼软膏等临床需求量大、费用高药物,年支付限额50万元。

一增:参保人群扩大

参保条件放宽,异地医保的深圳户籍人员也可参保!随迁老人、在外地工作学习的深圳人,只要持有深圳户籍,且正常参加并缴纳异地基本医保,都能参保“深圳惠民保”。

无限次享用

七大类专属健康服务

同时,在保障期内参保市民也能享受健康测评、青少年健康直播、免费代煎中药等七大类专属健康服务,“深圳惠民保”保障与服务相结合,全方位守护市民健康,持续提升城市居民的健康保障水平与生活幸福感。

◆ 退休人员能参保吗?◆

可以!

无论您是深圳退休人员还是异地退休人员,只要满足以下任一条件即可参保:

1、正常参加并缴纳深圳医保(包括职工医保、居民医保)

2、正常参加并缴纳异地医保的深圳户籍人员

“深圳惠民保”参保不限年龄、健康状况、职业,既往症人群参保与健康人群参保的赔付比例一致,符合上述任一条件即可参保!

(扫码即可参保)

参保日期:2025年4月22日-2025年6月30日

保障日期:2025年7月01日-2026年6月30日

举个例子

▼

◆ 失业人员能参保吗?◆

符合参保条件,可正常参保:

1、失业后仍继续缴纳深圳医保

2、有深圳户籍,且失业后仍继续缴纳异地基本医保

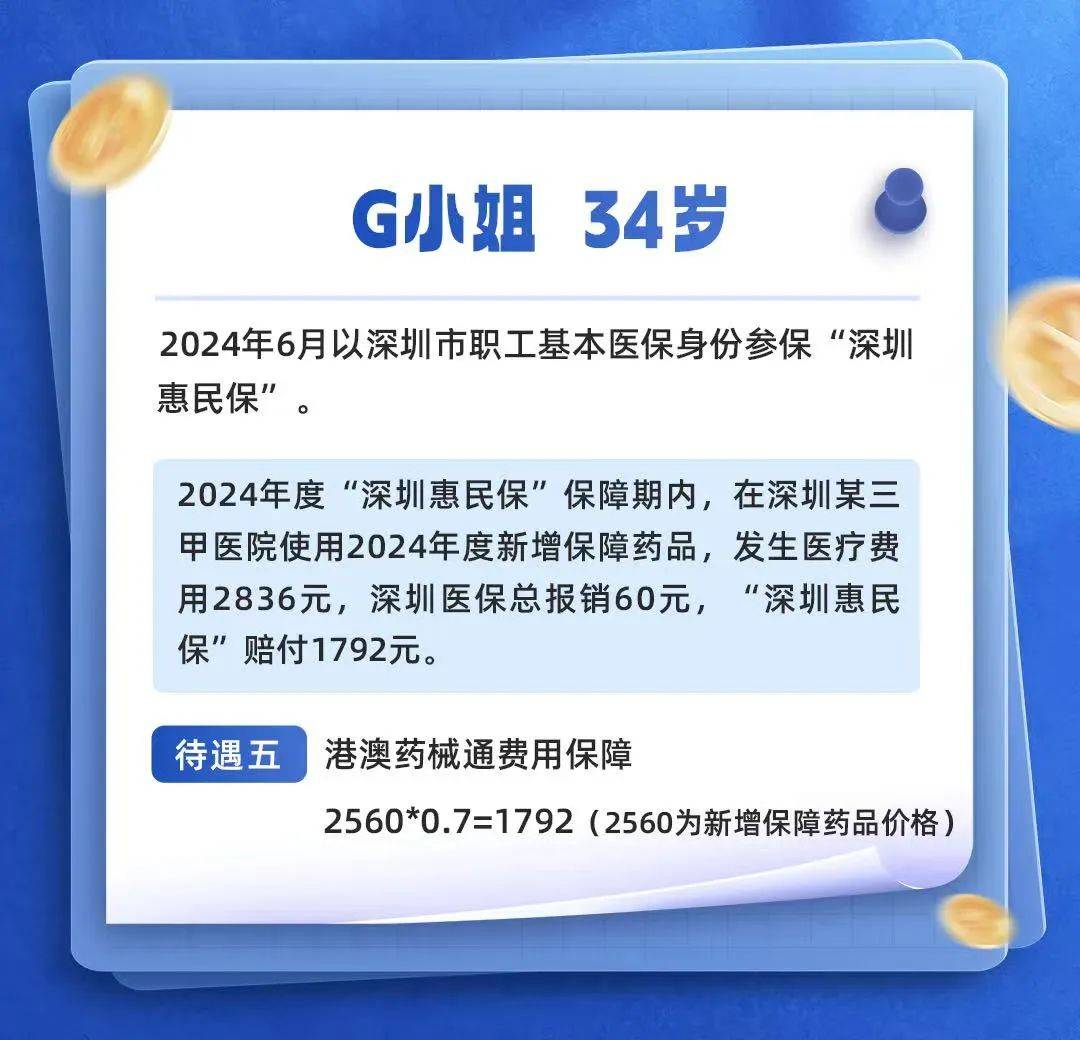

举个例子

▼

可纳入“深圳惠民保”待遇五的费用为2560元,抗D免疫球蛋白注射液作为2024年度新增的支持生育专项待遇用药,用于“熊猫血”群体二胎生育,无免赔额,支付70%,因此可获赔1792元,实际个人负担费用仅为984元,如郭小姐在失业后断缴了深圳医保,这2836元的费用将全部由自己负担。

◆ 没有深圳医保能参保、理赔吗?◆

可以!有深圳户籍,且正常参加并缴纳异地基本医保,如随迁老人、在异地工作或上学的深户等也符合参保条件。

但是如果参保时有深圳医保或异地基本医保,保障期期间断缴,会影响“深圳惠民保”的赔付。因为符合“深圳惠民保”理赔范围的医疗费用,发生期间必须先经深圳医保/异地基本医保报销,未经深圳医保/异地基本医保报销的费用不属于“深圳惠民保”保障待遇范围。

◆ 深圳医保和深圳惠民保结算同步吗?◆

深圳惠民保理赔方式分为两种,分别是一站式结算和零星报销,其中,一站式结算最为便捷,参保人在医院缴费时直接刷医保卡即可与医保同步结算,不用提交理赔资料,也无需垫资跑腿!一站式结算人次高达99%!!

6月30日是最后机会

参保即将关闭,错过保障缺失

88元/人/年,保障超400万元

参保不限年龄、健康状况、职业

一站式结算,刷医保卡可同步结算

↓↓↓

(扫码即可参保)

参保日期:2025年4月22日-2025年6月30日

保障日期:2025年7月01日-2026年6月30日