六福集团盈利下滑近4成!黄金对冲损失扩大3倍、存货周转超400天

六福集团2025财年业绩表现凸显出黄金珠宝企业在金价急剧上行期面临的挑战。尽管受益于金价上涨带来的毛利率提升,但销量大幅下滑导致零售额收缩,黄金对冲损失也对业绩造成冲击。加上六福集团自身的营运效率短板和保守的财务策略,资产回报率显著低于同行标杆企业。未来,公司需在库存管理和财务杠杆合理运用等方面寻求突破。

6月27日盘前,香港老牌珠宝企业六福集团(0590.HK)披露了2025财年(截至3月31日)业绩报告,较原定发布计划时间6月26日延迟了一晚。

数据来源:公司公告

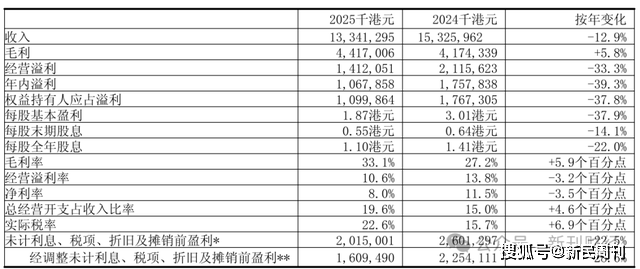

财报显示,六福集团2025财年营收达133亿港元,同比下滑12.9%;年度溢利10.68亿港元,同比下降39.3%。

六福集团曾在6月17日发布的盈利预警中预计,2025财年年内溢利将同比下降约四成。这一预警引发市场担忧,导致6月17日至19日三个交易日内公司股价累计下挫13%。

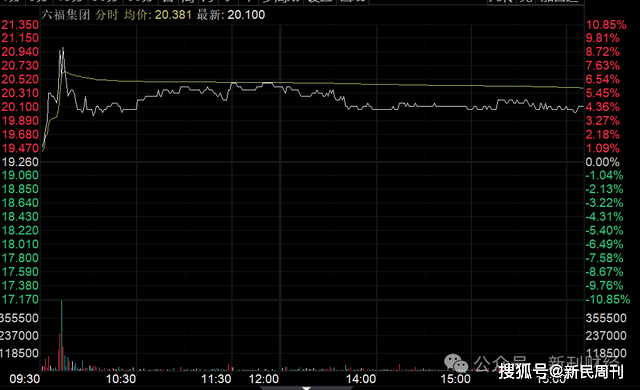

6月27日业绩公布后,市场反应呈现"利空出尽"特征。由于实际业绩与预警相符,叠加黄金珠宝板块整体走强,六福集团股价早盘一度冲高至9%,但随后涨幅逐步收窄,最终收涨4.36%。

数据来源:同花顺

横向比较来看,业绩发布后六福集团的涨幅虽不及新近上市的周六福(33.83%)和前期同样发布业绩预警的谢瑞麟(12.90%),但跑赢了同业其他黄金珠宝企业。年初至今,老铺黄金和周大福股价以成倍增长引领板块,六福集团则与香港四大珠宝品牌的另外两家周生生、谢瑞麟共处于第二梯队。

数据来源:同花顺

金价飙升是最大不利因素

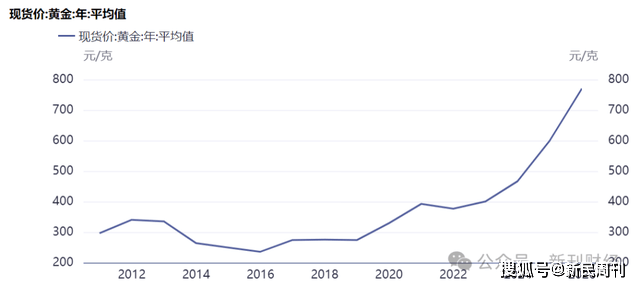

黄金价格突破历史性高位成为影响六福集团本财年业绩表现的核心因素。2025财年(截至3月31日),黄金现货平均价达到600元/克,同比上涨了28.5%。金价高企对消费情绪造成负面影响,六福集团按重量出售的黄金及铂金产品销售额减少了15%,由此预估销售量减少了34%。

注:数据统计周期与财报周期一致,为截至3月31日的一周年。

数据来源:同花顺

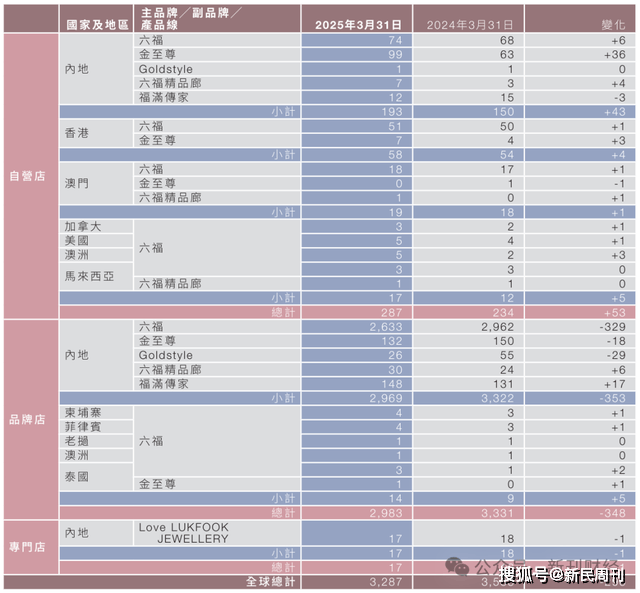

受国际金价持续走高的影响,六福集团终端门店表现承压,门店网络呈现收缩态势。最新财报显示,截至2025年3月31日,集团全球门店总数缩减至3287家,较上年同期净减少296家,降幅达9%。

其中,内地市场"六福"品牌加盟店数量同比净减少329家,降幅达11%,且现存加盟店同店销售额同比下滑10.2%,金饰消费疲软导致加盟商经营压力加大。

数据来源:公司公告

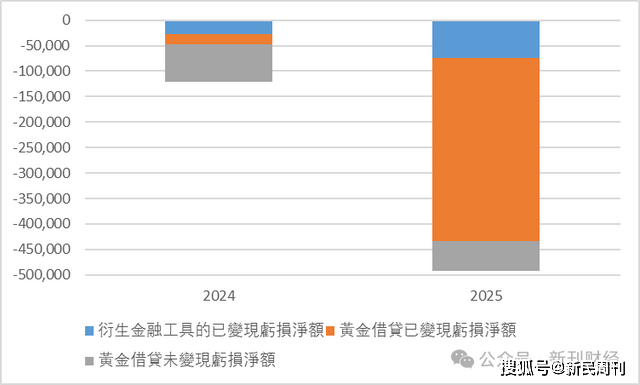

金价大幅波动对于六福集团的利润冲击则更为明显。受金价飙升影响,六福集团黄金对冲损失显著扩大,从上一财年1.21亿港元激增至本财年的4.93亿港元,增加了三倍有余。值得注意的是,黄金借贷已实现亏损净额同比激增了16.8倍,成为拖累整体业绩的主要因素。这一情况反映出黄金珠宝企业在黄金价格剧烈波动环境下面临的经营风险。

注:六福集团衍生金融工具主要为黄金合约。根据香港财务报告准则第9号规定,这些衍生金融工具不符合对冲会计资格。

数据来源:公司公告,新刊财经整理

此外,由于上年收购金至尊集团(2882.HK)产生2.13亿港元一次性收益,形成了较高的业绩基数。而同样受金价上涨导致对冲亏损扩大,2025财年金至尊集团亏损同比扩大25%至1.64亿港元。值得注意的是,为与母公司财务周期保持一致,金至尊2025财年调整为截至3月31日止的9个月报告期。

以上两个因素作用下,本财年六福集团经营利润下滑33.3%至14.12亿港元,经营利润率收窄至10.6%。年度溢利同比下降39.3%至10.68亿港元,净利率下降3.5个百分点至8%;归属股东净利润缩水37.8%至11亿港元,每股基本盈利也下跌同等幅度至1.87港元。

数据来源:公司公告

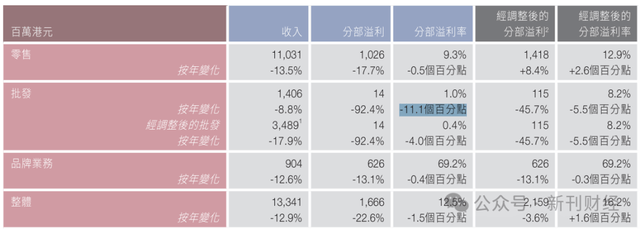

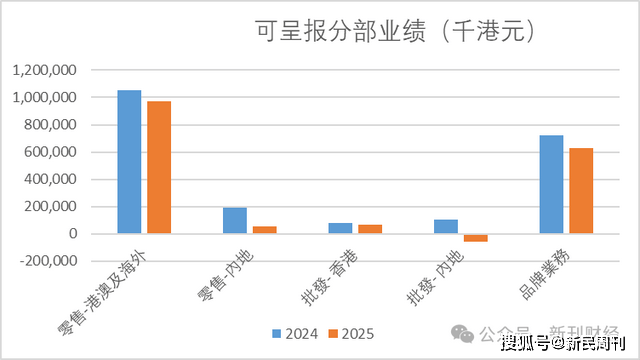

分销售形式而言,作为集团核心收入来源,六福集团的零售业务在2025财年实现营收110.31亿港元,同比下降13.5%,占总收入比重微降至82.7%,不过利润率相对较稳定。

注:经调整后的批发收入=对外批发业务收入+分部间批发收入;经调整后的分部溢利是指扣除黄金对冲亏损的分部溢利。

数据来源:公司公告

然而,公司的批发业务遭遇了显著挑战。2025财年六福集团批发收入下滑8.8%至14.06亿港元,溢利大幅下跌92%至仅1405万港元,利润率骤降11个百分点至1%。其中内地市场的批发业务已呈现亏损状态。

注:可呈报分部业绩不包括财务收入及费用、所得税开支以及企业收入及开支。

数据来源:公司公告,新刊财经整理

批发业务的利润大幅下挫主要受黄金对冲亏损的影响(1.01亿港元)。除黄金对冲因素外,业务下滑还受到多重压力:内地钻石市场需求平淡、加盟店数量缩减、低毛利率黄金批发业务占比提升等因素共同作用。

营运与盈利双重瓶颈待突破

作为香港珠宝行业的两大港股上市公司,六福集团与周大福在经营模式及财务周期方面具有高度可比性。2025财年数据显示,两家企业营收均受到金价上涨的不利影响,但在营运能力和资产使用效率方面呈现差异化特征。

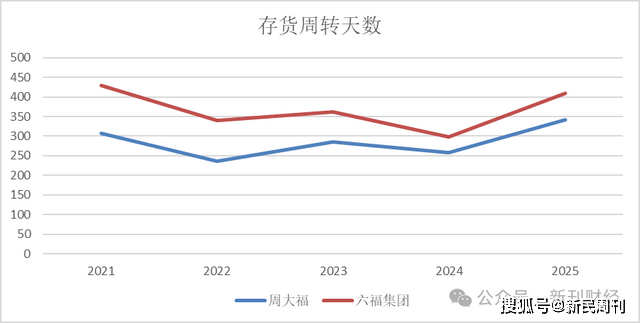

从营运能力来看,对于黄金珠宝企业而言最重要的就是存货消化。受2025财年金价持续上涨影响,黄金珠宝行业普遍面临存货积压问题,其中六福集团的存货周转压力尤为突出,其存货周转天数突破400天大关,且近年来这一指标持续高于周大福,反映出公司在库存管理和运营效率方面存在短板。这一营运能力差距拉大了两家企业在整体经营绩效上的分化。

数据来源:同花顺

盈利能力方面,2025财年受益于金价上涨的行业性利好,六福集团与周大福的毛利率均实现显著提升.其中六福集团毛利率同比上升5.9个百分点至33.1%,周大福则提升5.5个百分点至29.5%,两者相差3.6个百分点;与此同时,六福集团的销售净利率也较周大福高出1.3个百分点。

数据来源:同花顺

两家企业毛利率的差异主要源于业务结构的不同。六福集团以高毛利率的零售业务为主导,其零售收入占比高达82.7%,而周大福的零售业务占比仅约50%。

但是从资产经营效率来看,六福集团仍存在提升空间,总资产周转率未能达到80%门槛。周大福作为行业龙头展现出显著优势,其总资产周转率突破100%。

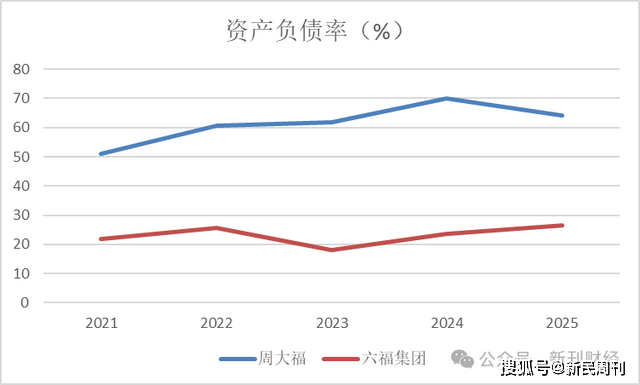

财务杠杆运用方面,六福集团也相对保守。一方面,公司维持较低的资产负债率,2025年资产负债率仅26.57%;另一方面,其扩张策略较为谨慎,当前门店规模仅为周大福的50%。这种保守的财务和经营策略虽然降低了财务风险,但也限制了企业的规模扩张速度。

数据来源:同花顺

六福集团的总资产周转率和权益乘数均明显低于周大福,这直接影响了其资本回报水平。2025财年,六福集团的净资产收益率为8.43%,较周大福的22.69%存在较大差距。

六福集团2025财年业绩表现凸显出黄金珠宝企业在金价急剧上行期面临的挑战。尽管受益于金价上涨带来的毛利率提升,但销量大幅下滑导致零售额收缩,黄金对冲损失也对业绩造成冲击。加上六福集团自身的营运效率短板和保守的财务策略,资产回报率显著低于同行标杆企业。未来,公司需在库存管理和财务杠杆合理运用等方面寻求突破。

作者 | 毛墨竹

编辑 | 吴雪