原创 南京银行升至全球银行第86位!多年“铁打”高管团队后续或迎更替

7月2日,著名的英国《金融时报》旗下刊物《银行家》(The Banker)、发布了2025年度的全球银行业1000强最新榜单。

具体地,《银行家》杂志主要根据银行的一级资本规模进行排序,其中工商银行、建设银行、农业银行、中国银行、摩根大通、美国银行、花旗集团、招商银行、交通银行、富国银行位居全球前十名。

在国有四大行继续蝉联榜单前4名的同时,机构之家注意到南京银行股份有限公司(以下简称“南京银行”,601009.SH)排名也有了较为明显的进步,从去年的91位、攀升至今年的86位。

作为本次全球排名的主要依据,南京银行2024年末的一级资本净额为1896.56亿元、同比增长7.18%,今年1季度末又进一步增长为1937.29亿元。

收入来源多元化,一季度营收、利润增速均名列前茅

南京银行由于其特色的债券业务,而在业界有“债券之王”的美誉。该行成立于1996年2月8日,在股权上是由国有股份、中资法人股份、外资股份及其它个人股份共同组成。南京银行在一众城商行中起步相对较早,在2007年7月就成功登陆上海证券交易所,成为了全国首家在上交所上市的城市商业银行。2023年9月又被认定为系统重要性银行,在2024年中国银行业协会公布的年度银行排名中位列第21位。

历经多年的发展和积累,南京银行已具有较为雄厚的实力。据Wind口径数据,南京银行1季度末总资产已高达2.77万亿元、同比增速15.4%,实现营业收入141.9亿元、同比增速6.53%,当期归母净利润61.08亿元、同比增速7.06%。

在42家A股上市银行中,南京银行1季度的营收、利润均名列前茅,分别排名第5位、第7位。

与此同时,该行1季度末净息差为1.43%、相比2024年末大幅缩小了0.51个百分点,不良贷款率为0.83%、与去年末持平,拨备覆盖率323.69%、相比去年末略降11.58个百分点。

南京银行参与银行间债券市场的时间很早,在1997年便开始参与此块投资业务,并凭借多年的积累而赢得了“债券之王”的美誉。其业绩的增长、某种程度上也得益于收入来源的多元化,从而使得降息周期下、银行传统净息差收益的承压能有良好的对冲。

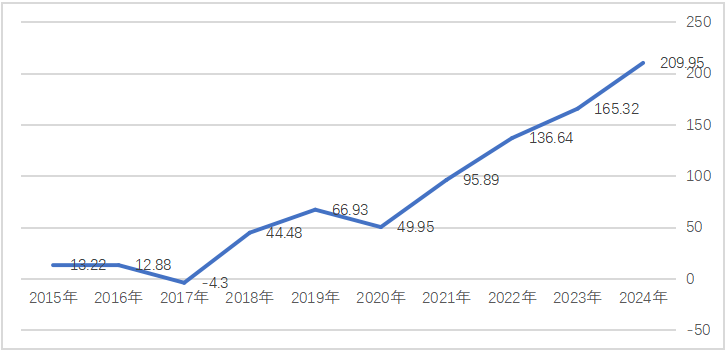

2015年,南京银行包括投资净收益、公允价值变动净收益在内的广义投资净收益还仅有13.22亿元,而2022年、2023年和2024年就分别达到了136.64亿元、165.32亿元和209.95亿元。近年来三、四十亿元规模的年增量,几乎贡献了该行全部的营业收入增量。

注:南京银行历年广义投资净收益一览;单位:亿元;

基础数据来源:Wind。

同时在结构上,2024年1季度该行广义的投资净收益为46.06亿元、占营业收入141.9亿元的32.46%,而2024年末占比更是高达41.76%。至于银行业传统上最为核心的利息净收入,南京银行1季度为77.52亿元、营业收入占比仅为54.63%,而2024年末为266.27亿元、占比52.96%。

1季度末南京银行利息净收入占比54.63%、广义投资净收益占比32.46%,而同为“明星”城商行的成都银行,1季度末两者占比分别为82.57%和18.15%,由此可见南京银行业务结构之优。

历年回报良好,但后续或迎高管团队大调整

南京银行的收入来源多元化、显著增强了其抵御能力,能够穿越外部周期的起伏、保持相对稳定良好的增长。不但这种业绩增长能给投资者以“安全感”,同时其分红回报也相对慷慨。

在去年4月“新国九条”颁布之前,南京银行作为一家优秀的上市城商行,连续多年的分红比例已达标30%的“合格线”,2024年度也为30.01%。

业绩增长良好、有“安全感”,同时又分红回报良好。南京银行的股票自然也是二级市场中的“香饽饽”,2024年度该行股价前复权涨幅高达65.87%,今年截至7月2日收盘为14.07%。

但随着时光的流逝,南京银行后续或迎高管团队的大调整,这可能会对其市场预期带来些许的不确定性。

图片系南京银行董事长谢宁

除董事长谢宁于2024年2月上任,行长朱钢于2022年12月上任,该行不少高管已任职多年、甚至超过了监管规定的最高7年轮岗年限。

如监事长吕冬阳于2015年1月上任、已超过10年,而副行长周文凯上任于2012年2月、副行长米乐上任于2017年12月、副行长兼董事会秘书江志纯上任于2018年4月。其余高管也基本任职多年。

基础图表来源:Wind。

南京银行高管团队的“稳定”、缺乏轮替在业界也是相对较为少见的,同时基本都在50岁以上,甚至不少已达到或超过60岁,这意味着后续某些时点,该行可能迎来高管团队的“大换血”。

在绝大多数行业,资深的员工、管理者往往是一笔宝贵的财富,毕竟很多工作、特别是金融工作并不只是简单的体力比拼,还需要经验的历练、深刻的思考和人脉资源的积累。但长远来看,老、中、轻合理的人才梯次也同样不可或缺。