618大促前夜,淘宝悄悄塞给用户一张“信用卡”

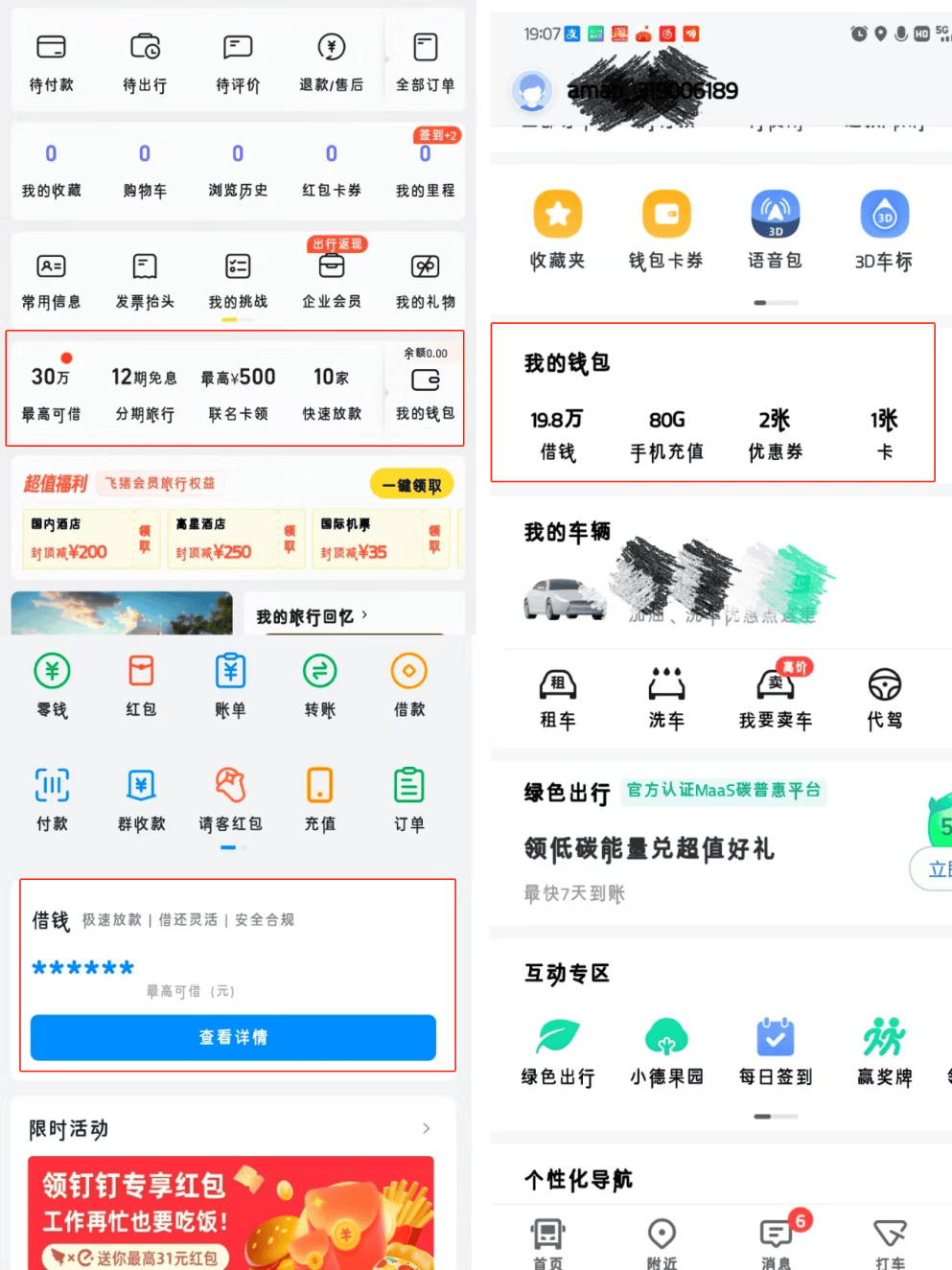

近期,部分用户发现,从"我的淘宝"进入到“我的权益",页面里多了一个"借钱"入口。

点进去后,可以看见,“淘宝借钱”的贷款年利率3.6%-24%,支持随借随还,提前还款,无手续费。

▲图源:淘宝APP

业务运作层面,“淘宝借钱”采用API导流,即由平台方采集留存用户的身份信息、联系方式、支付账户等基本资料,为合作金融机构提供获客服务,再由后者处理接下来的合同签订、授信、风控及贷后管理等事项,双方风险共担、利润共享。

据柒财经了解,“淘宝借钱”的合作金融机构包括度小满、新网银行、百信银行、中邮消费金融、分期乐、小赢卡贷等。

由此,也向外界释放出强烈信号:阿里系"全军出击",开启了多场景流量的金融变现矩阵。

01 “一个都不能少”

“流量的尽头是放贷”,这句话一直在大厂身上非常具象。“淘宝借钱”登场,也不意外。

迄今,除了专营金融科技的蚂蚁集团,阿里系旗下涵盖电商、本地生活、文娱、云计算等主战场,几乎都借助贷超或API导流涉足轻量级的互金生意:

◆电商板块:无论是侧重B端的1688,还是主要面向C端的淘宝、天猫、闲鱼,均已切入信贷领域;

◆本地生活:饿了么、高德、飞猪,均在用户消费路径中嵌入贷款模块;

◆云智板块:移动办公软件钉钉在2023年7月杀入助贷,定位员工贷,用户申请时需填写职业、职务和工作单位等;

◆文娱板块:优酷、大麦网、UC浏览器,都在内容页面植入借贷类广告或展示借钱入口。

▲图源:高德、飞猪、钉钉APP

总体来讲,基于全域布局、物尽所能的目标导向,竭力做到“一个都不能少”,是阿里参与互金的大方向。

换言之,“淘宝借钱”的推出,亦只是水到渠成,也是其在接入“花呗”、“借呗”之后,支持用户“先享受,后付款”需求和提振消费的措施的延续。

虽然目前仍处在灰度测试阶段,暂未向全体用户开放,需通过系统验证后才能看到入口,但实际上,早在今年3月,淘宝便已入局贷超。

在柒财经看来,淘宝加码互金,本质上是对流量的深度挖掘和资源的重新配置,天然有优势。

一方面,怀揣巨大的流量池,且自带交易属性、内含变现潜力,相当于“淘宝借钱”出生便坐拥沃土,也是其下场逐势的最大“底牌”。

相关数据显示,淘天(淘宝、天猫)月活跃用户数在2024年11月达到9.44亿,截至2025年3月继续攀升至9.51亿,2024全年GMV在7.8万亿元左右,各项指标均在电商赛道位列前茅。

与此同时,淘天的优质用户数量还在膨胀中。阿里2024年Q4财报披露,淘天购买力最高的消费群体88VIP会员在本季度同比双位数增长,达约4900万。

另一方面,有阿里品牌的强势背书,集团闭环生态赋能(借款可直接用于淘宝/天猫消费或商家经营),资金流向可控,叠加深厚技术积淀,全面评估用户的信用状况和还款能力,持续改善风控体系,精准投放和匹配金融产品等,都是助力“淘宝借钱”做大做强的“利器”。

当淘宝的流量以API模式导给合作金融机构,有望为阿里系带来定价区间在24%以内的资产增量。

但不容忽视的是,在互金“风口”已逝,监管日趋严格的今天,“淘宝借钱”亦面临多重挑战。

特别要提及的是,“跨界”放贷早就不是什么新鲜事,环顾四周,头部玩家都在近几年加速完善其金融版图。比如,京东拿下捷信消金牌照,微信逐步放开分付和分期功能,快手、得物、货拉拉、喜马拉雅等企业也大力抢滩。

“红海”竞逐,“淘宝借钱”能取得多大成效,尚是个未知数。当然,这也取决于阿里的决心。

02 让9.5亿人边买边借?

“淘宝借钱”上线背后,一定程度上,也是阿里业绩压力的外显。

5月15日晚间,阿里发布了2025财年第四季度(2025自然年Q1)及全年财报(截至2025年3月31日)。报告期内,公司依然保持着营收、归母净利润的上行状态。

但“答卷”揭晓后,阿里却遭到投资者“用脚投票”。

当地时间5月15日,阿里美股大跌7.57%,报123.9美元/股,单日市值蒸发超230亿美元;5月16日,阿里港股开盘跌超6%,最终收跌4.27%,报123.4港元/股,市值也蒸发千亿港元。

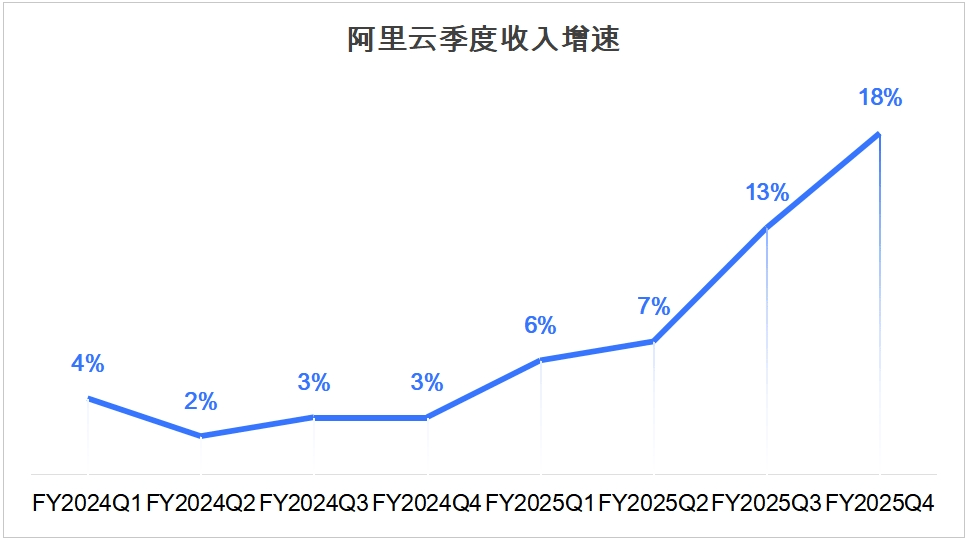

综合各方观点,阿里云是引发国际资本抛售狂潮的源头。

摩根士丹利分析,“阿里云季度收入同比增长18%,与我们的预期相符,但低于市场预计的20%。我们认为,这推动了股价在业绩公布后的疲软。”

▲数据来源:阿里财报

招商证券研报提到,该季度,阿里巴巴的资本开支为246亿元,低于一致预期的329亿元。相较上季度的318亿元,阿里资本开支下降22.6%。同时,阿里云该季度调整后EBITA利润率为8%,环比有所下滑。

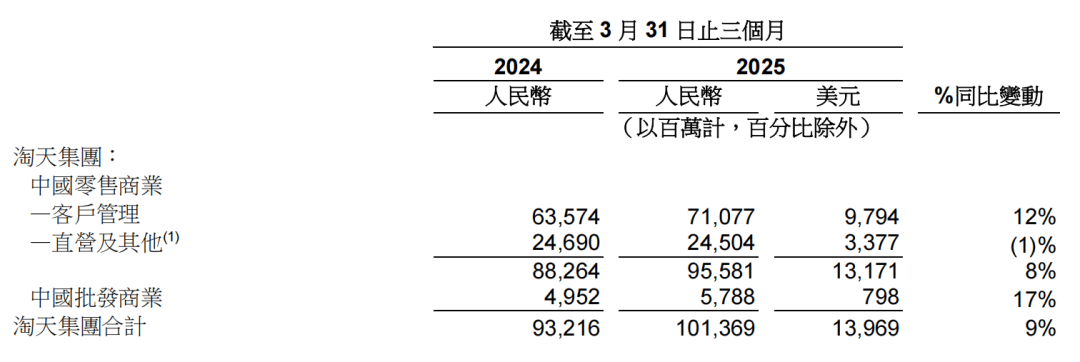

不过,东边不亮西边亮,淘天在一季度表现亮眼,收入同比增长9%,客户管理收入同比增长12%,经调整EBITA同比增长8%,均超出市场预期,增速也都高于蒋凡正式回归前的2024年Q4。

▲图源:阿里财报

但抽丝剥茧,淘天也不是没有隐忧。一季度,淘天的GMV增速跑输大盘,也低于前几个季度,这让接下来的618大促变得尤为关键,加上“内卷”的大环境,一场“硬仗”在所难免。

事实上,不乐观的信号早在去年便隐现。据媒体报道,淘天在2024年的结算GMV已接近零增长,大白话就是“停滞”了,支付GMV约为8万亿元。

对比之下,2024年拼多多和抖音电商彰显强劲势头,其支付GMV分别为5.2万亿和3.5万亿,增速高达18%、30%。

“后浪”们日渐“肥硕”身躯,让曾经的“老大哥”感受到不小的外部压强。据悉,经过多年厮杀后,拼多多和抖音电商在国内的市占率已经超过了40%,与淘天等电商形成分庭抗礼之势。而在2019年时,淘天还占据着66%以上线上购物的城池。

据第三方统计,今年4月,淘天GMV增速为6.1%,在猫狗拼抖快中垫底,是其中唯一一家单位数增长的选手。

作为阿里营收的“压舱石”,淘天的GMV变化,既代表了对手分流、蚕食的力度,也凸显用户在平台上的状态,踊跃OR懒惰,主动OR被动,忠诚OR摇摆,是外界观察集团现状,并对其业绩走势做出评判的“窗口”。

为了扭转这一局面,阿里内部已经设定了2025年的新KPI,即实现结算GMV的正增,并努力缩小支付GMV与结算GMV之间的差距。

该背景下,把“淘宝借钱”摆上台面,并卡在618大促启动的节点,刺激更多人“刷刷刷”、“买买买”,边借边买,大概率能对淘天的GMV起到助攻作用,还会带来额外的金融变现增量。