银行,遭反噬了!

最近两年,随着市场下行,房价不断下调,买房人真的是亏麻了!

当然,开发商也没有好到哪里去。很多楼盘2.4万/㎡拿的地,如今2.5万/㎡卖房,几乎都是“贴地飞翔”,卖一套亏一套!

甚至还有那种,拿地2.39万/㎡,现在房子1.15万/㎡(毛坯)任选!完全是亏到裤衩都漏风啊!

比如,碧桂园云顶!

◆ 右侧就是碧桂园云顶

说到这里呢,很多人就会说了:如今看来,和买房密切相关的企业或机构,就只有银行是稳赚不赔的了!

那么,大家觉得这句话,到底对,还是不对呢?

很明显,这是错的!

说句实在话,这年头,哪有只赚不亏的买卖啊!即便是银行,现在也照样亏惨了!

不信,我们这就来看一个广州最新的例子!

◆ 朋友和我的对话截图

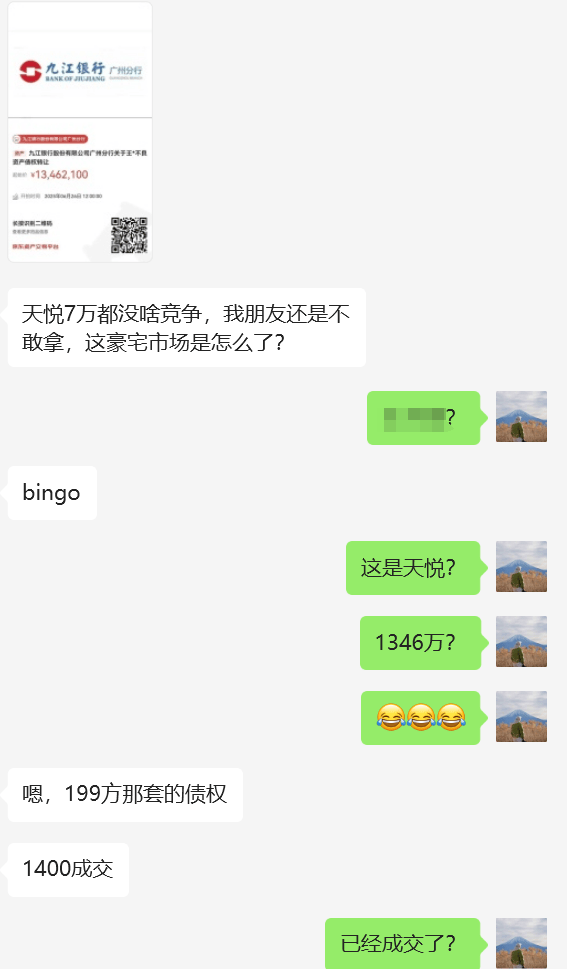

前两天,一个不良资产的朋友找到二娃,他跟我说:“保利天悦7万/㎡都没啥竞争,我朋友却不敢拿下!这豪宅市场是怎么了?”

我听完一头雾水:啥?这是天悦?1346万?

他回我说:这是某位买家,因为债务爆雷了,还不起九江银行的钱,所以银行把他那套保利天悦199㎡的房子拿来当债权卖掉,目前已经成交了,成交总价为1400万!

按照这个成交价来算,这套保利天悦的房子确实只有7万/㎡!

这听起来明明是一个捡大漏的机会!为啥参与竞拍的人,一共才2位呢?

下面,二娃逐一拆解讲给你们听。

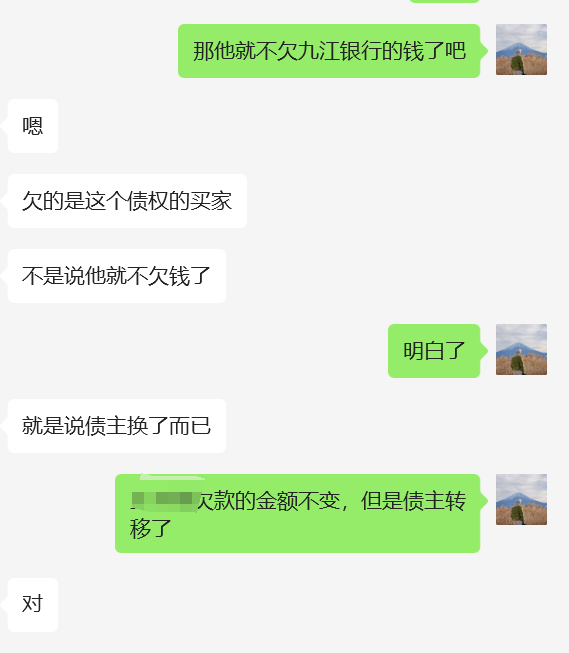

银行拍卖的不是房子,是债权!

首先,九江银行这次拿出来拍卖的,并不是保利天悦这套199㎡的房子,而是债权。

那么,什么又是债权呢?

大家可以这样来理解:我借给朋友1万元,我就是朋友的债权人,他就是债务人,这笔钱就是我的债权。

而拍卖债权,其实就是债权转移!更换债主!

举个例子:我朋友借了我1万元,并且和我签了借款合同(签字盖章的那种),那么,我就有1万元的债权。

现在,我觉得我收不回来这笔钱了,或者我不想继续再去催他还钱了。于是,我以5000块钱把债权卖给了广哥,并且把借款合同给他。那广哥呢,就拿着合同去找他还钱,能还多少都是广哥的事情了,与我无关。

还6000元,那广哥就赚1000元,但如果对方最后只还了4000元,广哥就要亏1000元了!

这样解释后,大家应该就能懂了吧?

3248万债权,1400万卖掉!

九江银行,亏惨了!

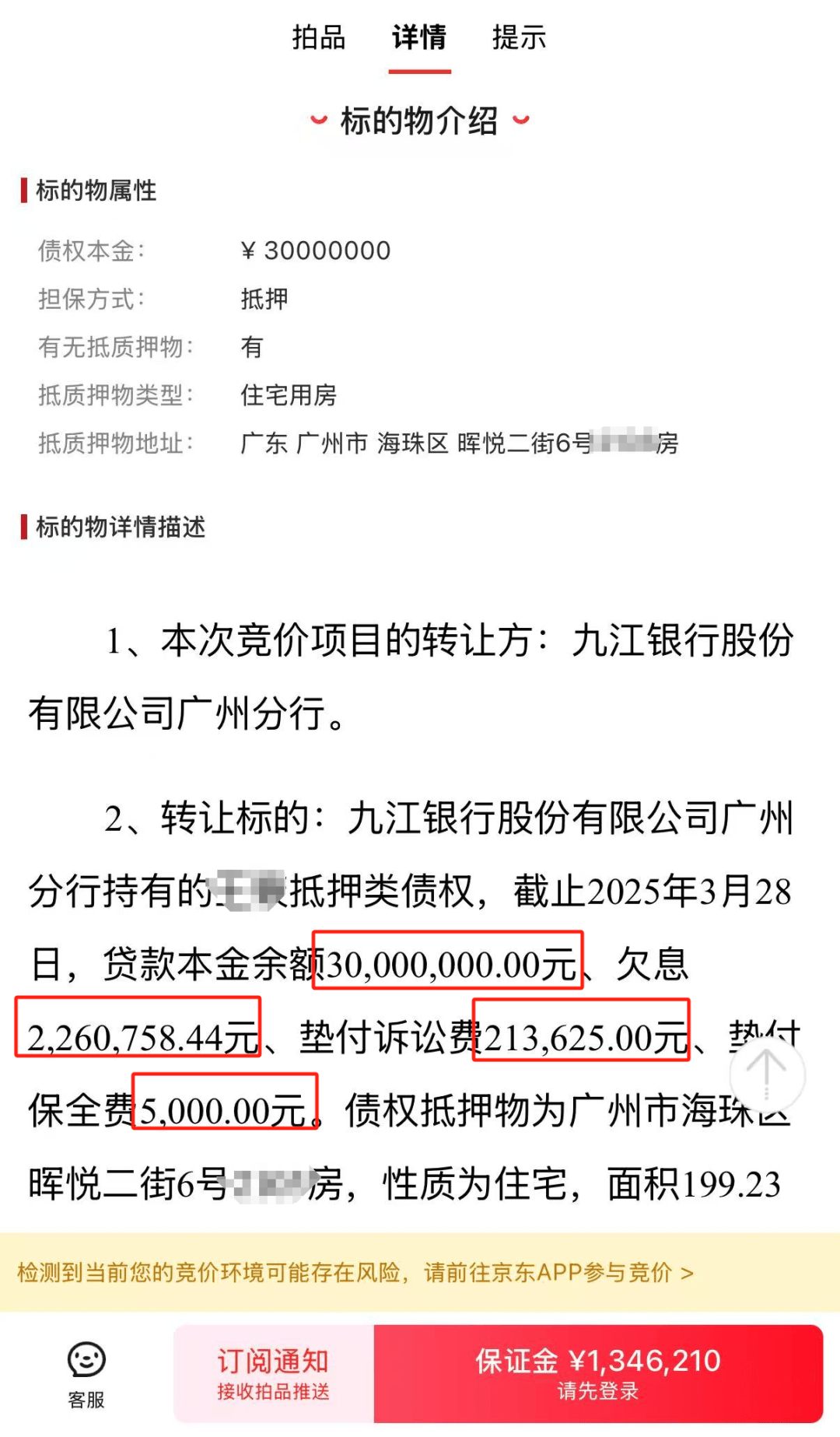

而通过拍卖公开信息,我们可以看到,原业主是用保利天悦这套199.23㎡的房子作为抵押物,向九江银行贷款了3000万。

加上利息226万以外,还有垫付的诉讼费约21.4万,以及垫付保全费5000元。

总共合计约3248万!

也就是说,这位买家欠着九江银行3248万的债务,而抵押物就是保利天悦这套199㎡的房子。

现在,九江银行以保利天悦这套房子作为抵押物,拍卖自己这3248万的债权,最后以1400万成交。

相当于九江银行这笔经营抵押贷,它主动选亏1848万离场......

而新的债权买家呢,他可以将拍来的这套保利天悦199㎡的房子,通过法拍进行拍卖,如果最后成交价高于1400万,那他就是赚的。

如果低于1400万,那就会亏钱!

◆ 保利天悦实景图

7万/㎡的保利天悦,会亏吗?

那么,债权竞拍者,以1400万拍下保利天悦这套199㎡户型的债权,会亏钱吗?

emm......这个问题嘛,就得看看,保利天悦同户型,目前的市场成交价到底降到多少钱了?

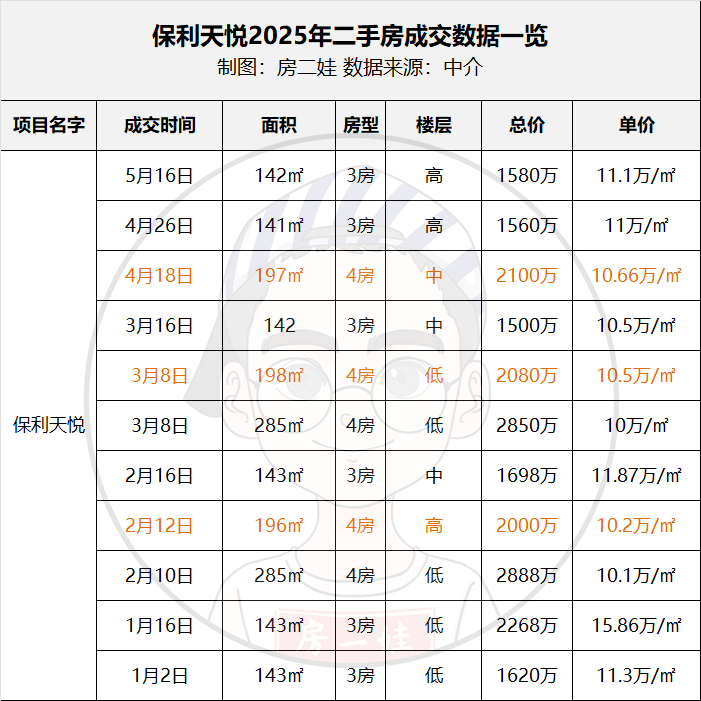

如上图所示,这是二娃统计出来的数据。

大家可以看到,196-198㎡的户型,目前市场成交价基本在10-11万/㎡。

即便我们按照10万/㎡来算,债权竞得人这套199.23㎡的户型,市场价也值1992万!看起来是妥妥有钱赚啊!

不过呢,因为是法拍房,通常成交价都会打个折。

若成交价为市场价的8折,那么,最后实际拍卖成交的价格则应该为:1593万!

债权竞得者,则有193万的利润!

若成交价为市场价的7折,那么,最后实际拍卖成交的价格则应该为:1394万!

那债权竞得者,不仅一分钱没得赚,还要亏6万元!

所以,九江银行这次的债权拍卖,参与竞拍的人并不多,仅有2人!因为目前这种大环境,敢赌,敢博的人越来越少了。即便是富豪,现在投资也谨慎了起来。

对此,你们怎么看呢?

你们觉得,九江银行1400万卖掉3000多万的债权,是明智之举吗?你们认为,1400万拍下的这套保利天悦199㎡户型的债权,最后有钱赚吗?