用数据说话!澳洲央行:国际学生并未推高租金和通货膨胀

澳洲储备银行(RBA)最新发布的季度报告指出,尽管疫情后留学生人数迅速增 长,可能推高了通胀水平,但并不是租金飙升和通胀高企的主要推手。

(图片来源:ABC)

《留学生与澳洲经济》报告分析了近年来海外学生人数的巨大波动,特别关注2020 和2021年疫情高峰期间学生大规模离澳,以及2021年底边境重开后留学生迅速回流 的情况。

RBA指出:“疫情后留学生人数的快速增长,可能在一定程度上推高了通胀,但并非 主要因素。自疫情爆发以来,多数挂牌租金的上涨发生在重开边境之前,这意味着 留学生对租金上涨的直接影响有限。”

本次分析主要聚焦在留学生对消费、通胀、劳动力市场和住房市场带来的短期影 响,长期效应不在此次研究范围之内。

*教育出口现为澳洲第四大出口产业*

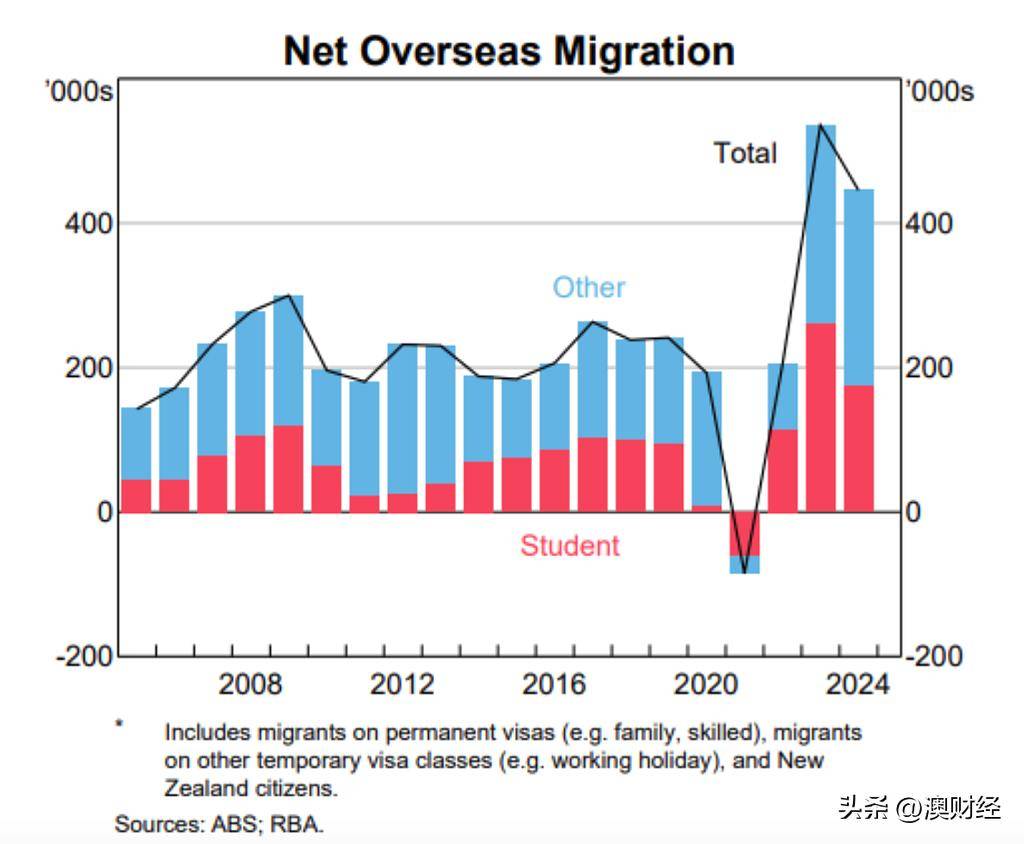

RBA指出,2023-24年,教育出口已成为澳洲第四大出口类目,出口价值约为500亿 澳元。近年来,留学生不仅是净海外移民(Net Overseas Migration)增长的关键 因素,也对澳洲GDP的增长起到了重要拉动作用。

早在疫情之前,澳洲国际教育需求已经稳步增长,主要受到多个因素推动,包括亚 洲居民可支配收入增加;澳洲积极推广其高等教育品牌;移民政策调整(允许高等 教育学生毕业后在澳工作);全球人口增长以及采矿热潮后澳元贬值,提升了澳洲 教育的价格竞争力。

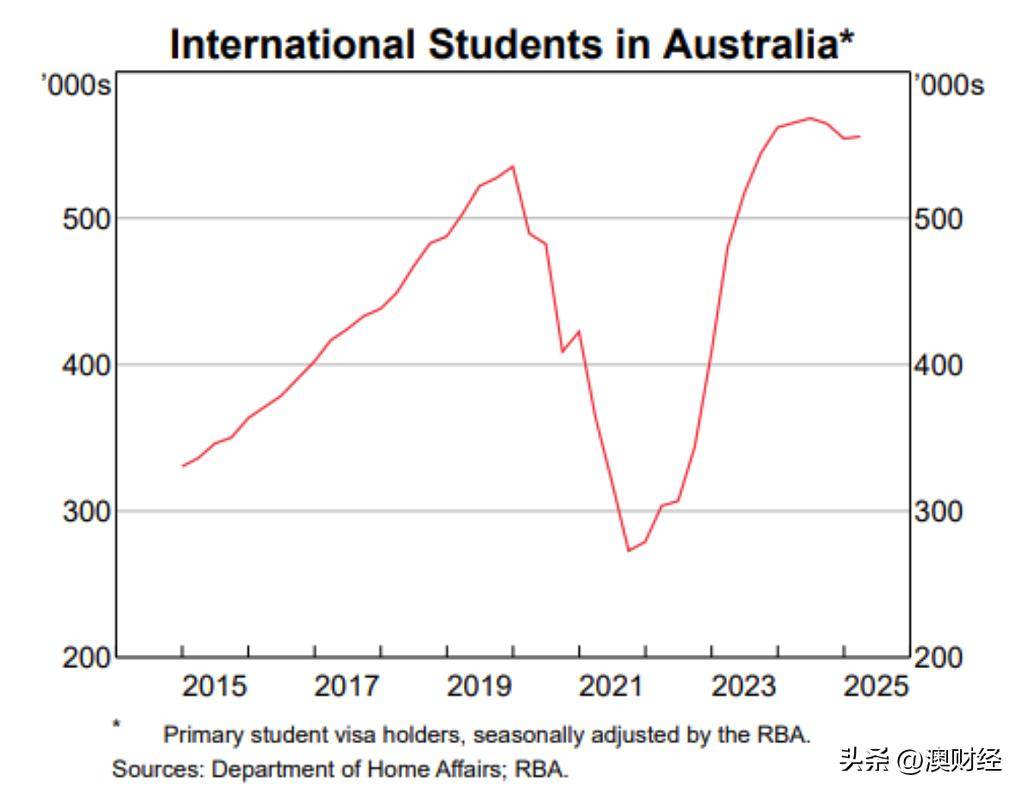

但随着2020年3月起澳洲实施边境封锁政策,新海外学生被禁止入境,留学生人数 一度大幅下跌。

直到2021年底边境重新开放,大批留学生才迅速返澳。

当时学生返澳速度很快回到接近疫情前水平,而由于留在澳洲的学生基数较低(疫 情封锁期间大量学生离澳),导致在澳居住的留学生总数从2022年的略低于30万 人,于2023年底飙升至56万人。

RBA指出:“因此,在那一时期留学生成为净海外移民增长的关键驱动,占澳洲总净 海外移民的约一半。”

*留学生与澳洲租赁市场*

因其在澳洲的居住方式以租房为主,留学生显著影响住房租赁市场。根据2023年 《学生体验调查》,在超过7万名留学生中,约50%的人住在私人租赁市场(如独立 屋、公寓或合租房),而全体澳洲居民中,仅有约三分之一属于租房人群。

另外调研也显示,24%的留学生与亲朋住在一起、15%住在学生宿舍、3%选择寄宿家 庭、2%则住在其它类型住宿中。

留学生对住房的需求通常集中在教育机构聚集的区 域,尤其是市中心附近。

理论上,若在短期内住房供应相对固定,留学生大量涌入的确可能推高租赁需求, 从而推升租金,就像其它任何人口增长带来的影响一样。

但RBA表示,近年来留学生对租金上涨带来的影响其实有限。 RBA以一个简单估算为例提出:

“假设有50%的留学生租房,那么新增10万留学生对 私人租房市场来说即意味着新增5万租户。”

*留学生对劳动力市场的影响*

疫情后,留学生劳动力供给的贡献也有所上升,不仅是因为参与就业的人数增加, 还有一部分原因是政府将打工时长上限从每两周40小时放宽至48小时。

但RBA也指出,这一趋势可能不会持续太久。

近期澳洲政府的签证政策收紧,主要 限制的是那些更倾向于一边打工一边上学的留学生。

“因此,未来获得学生签证的群体,整体上对就业的依赖程度预计会降低。”

*留学生与通胀相关影响*

留学生还有一个显著的特征,即他们往往会携带大量储蓄来澳洲,以便在初期安顿 生活。

目前申请学生签证要求至少提供近3万澳元的存款证明(相比2023年的要求约增加 5000澳元),这个金额比大多数澳人在银行账户中的现金储蓄还高。

RBA表示,这意味着留学生在刚来澳洲时可能会出现消费冲高的现象,例如购买家 具、电子产品等来安置生活,这种“前期集中消费”在边境重开那段高峰期,对整体 经济产生了较强的需求带动作用。

不过,RBA也指出,留学生支出中有高达40%用于支付学费,因此虽说整体消费数据 大,但剔除学费之后,平均水平与本地居民相近。

“当然,在支出结构方面还是有细微差别,”RBA提到,“教育出口支出中,住宿与餐 饮、交通和住房所占比重较高,而商业服务与零售批发所占比例相对较低。”

整体而言,RBA认为,留学生人数的迅速反弹确实在一定程度上对通胀施加了压 力,尤其是在2022年到2023年初新生抵澳初期安顿生活时的集中消费阶段,但并不 是主因。

RBA如此总结,“留学生人数增加只是多个推动因素之一。整体经济在这段时期的总 需求超过了供应,从而推动了通胀上行。”