原创 收“美元”,支付“人民币”!很好,但还不够,得继续努力

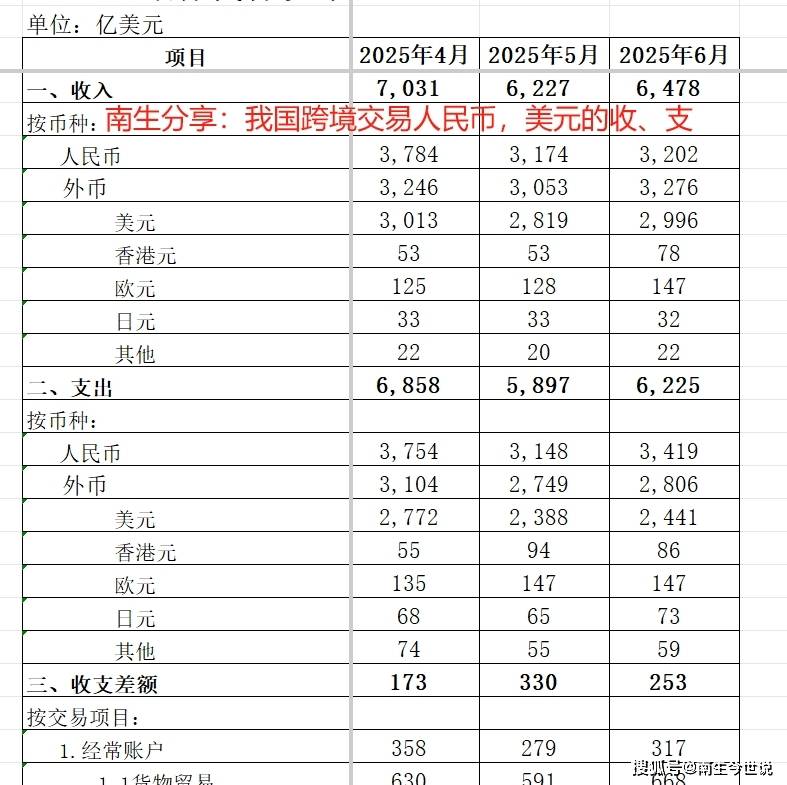

2025年6月份的我国“银行代客涉外收付款”数据显示了一个值得关注的现象:人民币跨境收付呈现净流出,而美元却保持显著净流入状态——人民币净流出216亿美元,美元净流入555亿美元。

事情是这样子的

今年6月份,我国跨境交易中,收入的人民币折合成美元为3202亿,支出的人民币折合成美元为3419亿,净流入216亿美元。同月,收入的美元为2996亿,支出2441亿美元,净流入555亿。

整个二季度也是如此,人民币净流出180亿美元,而美元却在我国跨境交易中净流入1226亿。这种分化可以从两个维度来理解。首先在贸易领域,出口企业可能更倾向于收取美元等硬通货。

而进口企业则可能更愿意使用人民币来支付货款,也就是“收美元,支付人民币”,这种结算偏好导致了人民币在贸易项下的净流出。

这种"收美元、支付人民币"的结算模式,实际上反映了当前国际贸易中货币使用的现实格局。对于出口企业来说,收取美元可以规避汇率波动风险,特别是在美元相对强势的周期里,持有美元资产更具吸引力。

同时,美元作为全球通用货币,其流动性和接受度更高,便于企业进行后续的国际支付和资金运作。而对我国的进口企业来说,使用人民币支付则有多重优势,一方面可以节省汇兑成本,避免美元融资的高利率。

另一方面也符合人民币国际化的政策导向,部分大宗商品贸易中,境外供应商已逐步接受人民币结算。这种不对称的结算偏好,就像"两条腿不一样长",虽然短期内能维持行走,但长期来看需要调整步伐。

从积极角度看,它反映了人民币在国际贸易中的接受度正在提升,特别是在进口端的使用显著增加。但从另一个角度看,也暴露出人民币在国际支付体系中的局限性——出口企业仍更信赖美元。

要改变这种局面,需要从完善人民币跨境使用生态着手:既要增强境外主体持有人民币的意愿,也要拓展人民币资产的投融资渠道。只有当人民币在我国自己的跨境交易“收与支”中都是净流出,才能真正提升其国际货币地位。

南生还注意到,今年6月份

在资本流动方面,尤其是证券投资项下出现了56亿美元的逆差,这表明境外投资者可能正在减持人民币资产,或者是境内投资者增加了对外投资。这种资本流动的转向直接影响了人民币的跨境收支平衡。

相比之下,美元作为全球最主要的储备货币和投资货币,其资本项下的流入更具稳定性。更深层次来看,这种现象也反映了当前国际货币体系的结构性特征。

美元凭借其全球主导货币地位,在国际贸易和金融交易中具有天然的竞争优势。即使在人民币跨境使用不断扩大的背景下,美元仍然保持着强大的网络效应和流动性优势。特别是在全球金融市场波动时,投资者往往会优先选择美元资产作为避险工具。

从长期来看,人民币跨境使用的深度和广度仍在稳步提升,但要实现从贸易结算货币向投资货币和储备货币的转变,还需要进一步深化金融市场改革,完善人民币回流机制,提升境外主体持有人民币资产的信心。

未来,随着我国资本市场双向开放的持续推进,以及人民币汇率形成机制更加市场化,人民币跨境使用的结构有望逐步优化。但在可预见的时期内,美元在国际收支中的主导地位仍将持续,这是我们在推进人民币国际化过程中必须面对的现实。

总之,当前"收美元、支付人民币"的跨境结算模式,既是人民币国际化进程中的必经阶段,也凸显了国际货币体系改革的长期性。这一现象生动展现了人民币在国际化道路上取得的进展与面临的挑战:

一方面,人民币在进口企业结算中的使用显著提升,体现了国际市场对人民币的接受度在提高;另一方面,出口企业在结算和资本项下仍以美元为主导,反映出美元体系在我国跨境贸易战中的强大惯性。

要推动人民币从"支付货币"向"储备货币"转变,不仅需要继续扩大贸易项下的人民币使用,更重要的是要构建完善的人民币金融生态,包括发展离岸人民币市场、丰富人民币投资产品、提升人民币资产吸引力等。

只有当境外主体既愿意接受人民币支付,又主动持有人民币资产时——也就是“收与支”都在流出时,人民币才能真正跻身主要国际货币之列。这一过程注定漫长,但每一次跨境结算结构的优化,都是向着这个目标迈出的坚实一步。