成都银行招聘「互联网贷款方向商务」,释放一些积极信号

近日,成都银行发布招聘公告,其中一则招聘(互联网贷款方向)商务拓展岗受到互金行业关注。

万亿资产规模的传统城商行终于要开放和互联网平台合作了?

从该岗位的具体招聘需求中,也能看出这一信号。

该岗位要求:

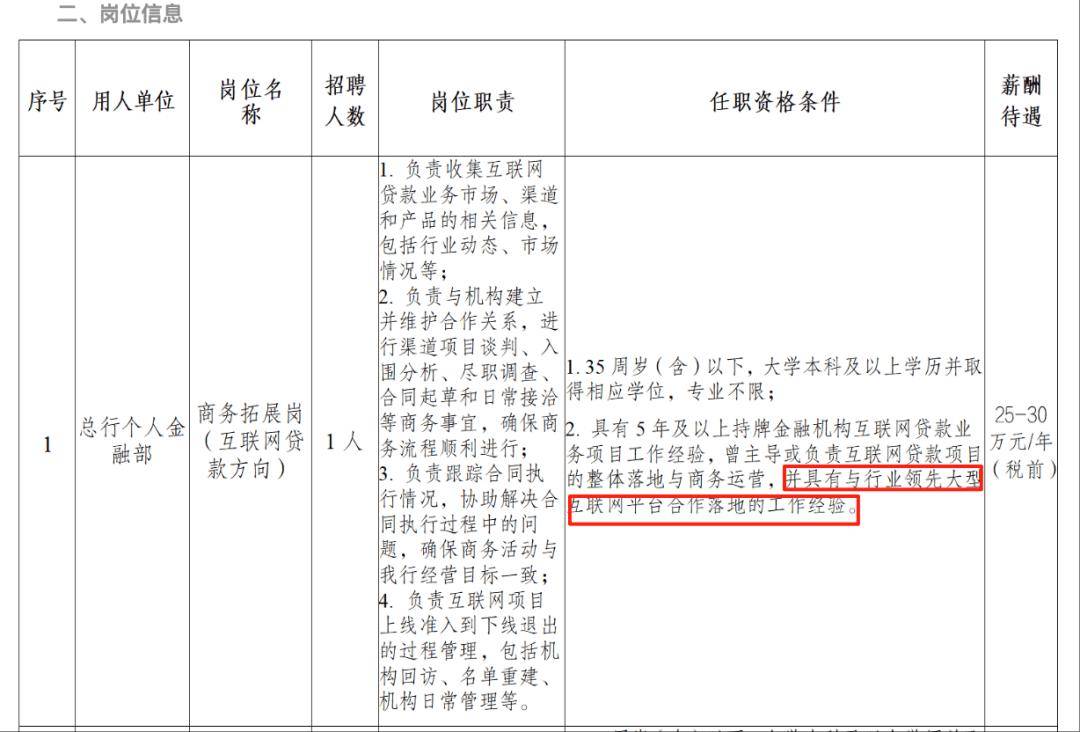

1.负责收集互联网贷款业务市场、渠道和产品的相关信息,包括行业动态、市场情况等;

2.负责与机构建立并维护合作关系,进行渠道项目谈判、入围分析、尽职调查、合同起草和日常接洽等商务事宜,确保商务流程顺利进行;

3.负责跟踪合同执行情况,协助解决合同执行过程中的问题,确保商务活动与我行经营目标一致;

4.负责互联网项目上线准入到下线退出的过程管理,包括机构回访、名单重建、机构日常管理等。

该岗位的任职条件是:

1.35周岁(含)以下,大学本科及以上学历并取得相应学位,专业不限;

2.具有5年及以上持牌金融机构互联网贷款业务项目工作经验,曾主导或负责互联网贷款项目的整体落地与商务运营,并具有与行业领先大型互联网平台合作落地的工作经验。

年薪税前25万-30万元。

截图来自成都银行官网

敲重点——

要求该岗位应聘者“具有与行业领先大型互联网平台合作落地的工作经验”,也就是说,如果成都银行要发力互联网贷款,大概率会先选择与领先的大型互联网平台。

无非就是字节、蚂蚁、腾讯这些头部互联网平台合作。

01 万亿城商行释放积极信号

不管是选择和大平台还是其他中小平台合作,成都银行在这个时间节点入局互联网贷款市场,似乎都释放了一些积极信号。

过去,互联网现金贷业务蓬勃发展的几年,很多其他省市的城商行依靠和助贷平台合作,快速做大零售贷款规模。但川内的城商行、农商行却少有开放和互联网助贷平台合作。

有市场说法是四川的监管对于银行互联网助贷业务持保守态度。也有更多的说法是,早年浦发成都的往事让本地监管对于可能涉及较高风险、较多投诉的业务都十分之谨慎。

由于“区域性展业”的规定,很多助贷平台希望接到四川区域的资金方,为四川地区的客户提供贷款服务。

市场真实情况是,四川本地的民营银行和消费金融公司确实可以做四川区域的客户,但本地的消费金融公司比较保守,开放合作也比较少,只剩一家民营银行可以接入。

互联网助贷平台试图接入川内其他传统银行的资金合作一直没有太大的进展。

如今,成都银行公开招聘「互联网贷款方向商务」岗位,也就意味着成都银行开始着手开始与互联网平台合作现金贷业务。

这一信号,是否意味着本地监管对于本地金融机构发展互联网贷款业务开放了一些可以尝试的窗口?

其实在去年,成都银行就已经释放了一些要发力“互联网贷款”的信号。

成都银行2024年财报中的“核心竞争力分析”板块提及——信息科技持续赋能,报告期内完成互联网贷款业务专项工作、移动信贷展业优化等。不过具体其互联网贷款业务要如何发力未曾提及。

02 当前入局,是否太晚?

有市场人士感慨,最近互联网助贷市场“风声鹤唳”。

监管可能认为虽然近几年银行与第三方机构合作的广度和深度提升,为实体经济以及消费者金融服务做出了贡献,但也暴露出风险交叉传染、金融消费者权益保护不力等问题。

上周,市场就流传出北京金融监管局下发的一份《关于辖内银行业金融机构加强助贷业务管理的通知(征求意见稿)》,该通知提到“规范开展助贷业务,借款人单笔贷款综合融资成本符合最高人民法院相关规定,严禁通过“会员权益”“增值权益”等方式变相提高综合融资成本。”

这似乎是在点名很多助贷平台或者某些消费金融公司通过“年化利率24%的贷款+会员权益”太高了客户的融资成本。

虽然这是北京的通知,但其他区域监管也极有可能跟进。

所以,成都银行选择在此时入局互联网贷款,是否是个好事?

通过其招聘信息来看,大概率其发展互联网贷款业务是与互联网大厂合作。纵观几家大厂的个人贷款业务,年化利率还是稳定在24%以内的。

况且,成都银行当前基本盘足够。资产规模位居城商行前列,2024年末总资产规模达到12501.16亿元,不良率仅0.66%。小范围试水百亿规模也未尝不可。

有很多城商行在过去的3-5年依靠互联网助贷业务快速做大零售贷款规模,但不良率随之攀升,并且在暂停或者缩减了相关助贷业务合作后,还要花很多的成本来处理消保投诉带来的“后遗症”。

所以,也有从业者认为:监管对于互联网贷款的态度越来越清晰明朗,反而对于金融机构而言是好事。如此一来,银行才能有更确定的策略发展相关业务。

我们来看成都银行的业务基本情况——

成都银行的贷款业务以对公贷款为主,对公贷款在总贷款中占比超过80%。

2024年末,企业贷款余额超6000亿,个人贷款余额1387亿。

其个人贷款业务以购房贷款为主,2024年个人消费贷业务、个人经营贷款业务虽然同比增长23%、20%,但这两者的整体占比也较少,分别仅占总贷款的2.98%、2.25%,截至2024年末余额分别为220.95亿、167.01亿。

另外一个有趣的点——成都银行的企业贷款平均利率竟然比个人贷款的平均利率更高。

2024年,其公司贷款和垫款的平均利率4.52%、个人贷款和垫款平均利率3.63%。

截图来自成都银行财报

所以,其实从多个角度来看,成都银行在当前这个时间节点入局互联网贷款,和互联网企业合作个人贷款业务,可以发挥的空间极大。

和第三方合作助贷业务并不可怕,只要做好科学的信贷业务规模考核机制、风险定价合理,并且做好合作方监督管理,也不一定就是坏事。

最后一点值得注意的是,在互联网消费金融繁荣的这些年,成都银行旗下的消费金融公司——

锦程消费金融(成都银行持股38.86%)一直发展缓慢。

锦程消费金融作为首批成立的消费金融公司,成立于2010年2月,经营超15年,截至2024年末总资产规模仅159亿,当年营收10.8亿、净利润2.07亿。基本属于最尾部梯队的消费金融公司。

多年以来,锦程消费金融主要业务都是传统线下二抵业务。(超链接:)

如今,成都银行开放互联网贷款业务,那其旗下的锦程消费金融是否也会开放和互联网企业合作?

这些年锦程消费金融也曾阶段性和第三方互联网平台合作,但水花不大。

当然了,和互联网企业合作,似乎不如让互联网企业入股。

锦程消费金融这些年也换过很多小股东,但对其经营并未有很大的帮助。

如果是换大股东呢?尤其是,如果换成互联网企业大股东,那就很值得期待了?