麦格理发布研报称,普拉达(01913.HK)上半年销售额按固定汇率计算同比上升9%,大致符合该行预测

创始人

2025-07-31 16:23:05

0次

麦格理发布研报称,普拉达(01913.HK)上半年销售额按固定汇率计算同比上升9%,大致符合该行预测。由于收购Versace的非经常性成本,净利同比上升0.6%,与该行预测相差7%。该行下调普拉达2025至27年各年净利预测各7.6%、7.1%及6.6%,以计入上半年业绩与品牌投资。目标价由65港元下调8%至60港元,评级跑赢大市。

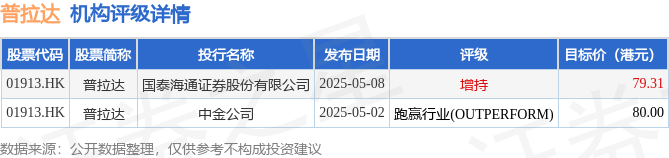

投行对该股的评级以跑赢行业(OUTPERFORM)为主,近90天内共有1家投行给出跑赢行业(OUTPERFORM)评级,近90天的目标均价为79.66港元。国泰海通证券股份有限公司最新一份研报给予普拉达增持评级,目标价79.31港元。

机构评级详情见下表:

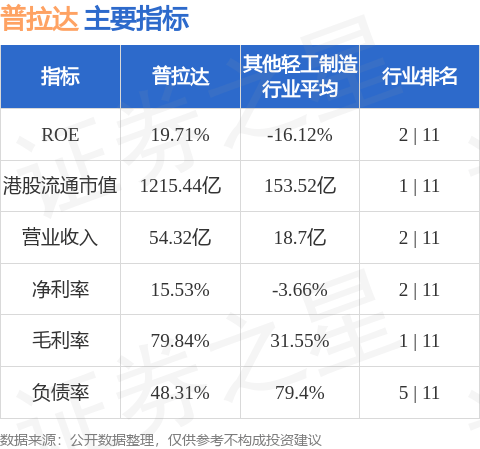

普拉达港股市值1215.44亿港元,在其他轻工制造行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关内容

热门资讯

新华全媒+|“零跑腿”“跨省办...

新华社北京8月2日电 题:“零跑腿”“跨省办”——住房公积金贷款购房持续助力“高效办成一件事” 新华...

度小满申请基于定价模型定价的方...

金融界2025年8月2日消息,国家知识产权局信息显示,度小满科技(北京)有限公司申请一项名为“基于定...

特朗普:美联储主席应引咎辞职 ...

△特朗普(资料图) 特朗普再次呼吁:鲍威尔应引咎辞职 当地时间8月1日,美国总统特朗普在社交平台“真...

支付宝申请履历处理方法及装置专...

金融界2025年8月2日消息,国家知识产权局信息显示,支付宝(杭州)信息技术有限公司申请一项名为“履...

中国水利水电十四局取得用于收费...

金融界2025年8月2日消息,国家知识产权局信息显示,中国水利水电第十四工程局有限公司取得一项名为“...

识创智能取得设有翻转保护组件的...

金融界2025年8月2日消息,国家知识产权局信息显示,深圳市识创智能科技有限公司取得一项名为“一种设...

长沙银行:聚焦省市重点项目,加...

在8月1日披露的投资者关系活动记录表中,长沙银行表示,在保持对公贷款增长方面,加快产业破局下沉发力。...

武汉众邦银行取得一种基于应用系...

金融界2025年8月2日消息,国家知识产权局信息显示,武汉众邦银行股份有限公司取得一项名为“一种基于...

58家支行全覆盖!中原银行平顶...

日前,中原银行平顶山分行精心组织了“纪律教育月系列活动”之“廉洁宣讲到基层”警示教育活动,以精准化、...

上海固极智能科技股份有限公司获...

8月1日消息,天眼查融资历程显示,上海固极智能科技股份有限公司近日获得“B轮”融资,涉及融资金额亿级...