【致同研究之年报分析】股份支付准则应用披露示例(6):集团股份支付披露示例

致同连续多年持续跟踪研究上市公司年报执行企业会计准则情况,正在陆续发布“上市公司年报分析之准则应用披露示例”系列文章。主要研究内容是结合上市公司年报披露示例,解析上市公司重点企业会计准则和监管要求的执行情况和可以借鉴的实务应用案例,包括执行准则和监管要求的重大会计政策的选用、重要会计估计的判断、重点关注问题的实务应用示例、核心会计事项的披露示例等。

此外,2025年3月,致同正式出版发行企业会计准则实务指引系列第五册《上市公司执行企业会计准则年报披露示例(2024)》,并已登陆各大电商平台发售。

系列文章研究涉及的准则和监管要求包括:长期股权投资准则(CAS2)、企业合并准则(CAS20)、合并报表准则(CAS33)、政府补助准则(CAS16)、股份支付准则(CAS11)、资产减值准则(CAS8)、会计政策、会计估计变更和差错更正准则(CAS28)、或有事项准则(CAS13)、投资性房地产准则(CAS3)、收入(CAS14)、金融工具准则(CAS22、CAS37等)、租赁准则(CAS21)、A+H股境内外准则执行差异披露、营业收入扣除事项、非经常性损益披露等其他准则及监管要求。

本期为“上市公司年报分析之股份支付披露示例”子系列文章之一,解析内容为集团股份支付披露示例。

集团内股份支付主要考虑的是在集团内接受服务的主体和结算的主体在各自报表中如何进行会计处理,结合准则规定,基本的原则是“谁受益、谁确认费用”。

首先要判断股份支付的类型是属于权益结算的股份支付还是现金结算的股份支付,《企业会计准则解释第4号》作出了规定:接受服务企业没有结算义务或授予本企业职工的是其本身权益工具的,应当将该股份支付交易作为权益结算的股份支付处理,除此以外的为现金结算的股份支付。结算企业以其本身权益工具结算的,应当将该股份支付交易作为权益结算的股份支付处理;除此之外,应当作为现金结算的股份支付处理。

公司在涉及股份支付安排时通常需要考虑员工被授予权益工具的退出机制,即职工将以何种方式实现权益工具的增值。如果集团内有一家公司是上市公司,这家上市公司的股票或者期权将是一个比较好的授予工具。因此,对于为集团内的非上市公司提供服务的员工,也有可能授予的是上市公司的股份或期权,这就产生了集团内公司股份支付的问题(例如,提供股份的上市公司和接受服务的非上市公司各自的会计处理问题)。在集团内,通常会有结算职工权益工具的一方和接受职工服务的一方。

一、准则相关规定与监管指引

(一)《企业会计准则解释第4号》

七、企业集团内涉及不同企业的股份支付交易应当如何进行会计处理?

答:企业集团(由母公司和其全部子公司构成)内发生的股份支付交易,应当按照以下规定进行会计处理:

(一)结算企业以其本身权益工具结算的,应当将该股份支付交易作为权益结算的股份支付处理;除此之外,应当作为现金结算的股份支付处理。

结算企业是接受服务企业的投资者的,应当按照授予日权益工具的公允价值或应承担负债的公允价值确认为对接受服务企业的长期股权投资,同时确认资本公积(其他资本公积)或负债。

(二)接受服务企业没有结算义务或授予本企业职工的是其本身权益工具的,应当将该股份支付交易作为权益结算的股份支付处理;接受服务企业具有结算义务且授予本企业职工的是企业集团内其他企业权益工具的,应当将该股份支付交易作为现金结算的股份支付处理。”

(二)《国际财务报告准则第2号——以股份为基础的支付》

《国际财务报告准则第2号——以股份为基础的支付》在2009年6月颁布了《对国际财务报告准则第2号的修改——集团以现金结算的以股份为基础的支付交易》,该修改为确定股份支付交易在合并财务报表和单独财务报表中的分类提供了明确的依据。

43A 对于集团内主体之间股份支付交易,在接受商品或服务的主体的单独或个别财务报表中,应通过评估以下各项以将接受的商品或服务作为以权益结算的或以现金结算的股份支付交易进行计量:

(1)授予的奖励的性质;

(2)主体自身的权利和义务。

接受商品或服务的主体确认的金额可能不同于合并集团或者负有该股份支付交易的结算义务的集团内另一主体所确认的金额。

43B 接受商品或服务的主体在以下情况下应将其作为以权益结算的股份支付交易来计量所接受的商品或服务:

(1)授予的奖励是主体自身的权益工具,或

(2)主体不承担该股份支付交易的结算义务。

主体后续应仅就非市场可行权条件的变化依据第19段至第21段的规定重新计量此类以权益结算的股份支付交易。在所有其他情况下,接受商品或服务的主体应将其作为以现金结算的股份支付交易来计量接受的商品或服务。

43C 当主体负责结算股份支付交易,而同一集团内另一主体接受商品或服务时只有在主体以其自身权益工具进行结算的情况下,该交易才应确认为以权益结算的股份支付交易。否则,该交易应确认为以现金结算的股份支付交易。

(三)证监会《监管规则指引——会计类第1号》

企业集团(由母公司和其全部子公司构成)内发生股份支付交易的,接受服务企业应确认股份支付费用;结算企业是接受服务企业母公司的,应确认对接受服务企业的长期股权投资。

监管实践发现,部分公司在认定集团内股份支付的范围并进行会计处理时对准则的理解存在偏差和分歧。现就具体事项如何适用上述原则的意见如下:

一、母公司向子公司高管授予股份支付时,合并财务报表中子公司股权激励费用的分摊

母公司向子公司高管授予股份支付,在计算子公司少数股东损益时,虽然子公司的股权激励全部是由母公司结算,子公司少数股东损益中应包含按照少数股东持股比例分享的子公司股权激励费用。

二、受激励高管在集团内调动

如果受到激励的高管在集团内调动导致接受服务的企业变更,但高管人员应取得的股权激励并未发生实质性变化,则应根据受益情况,在等待期内按照合理的标准(例如按服务时间)在原接受服务的企业与新接受服务的企业间分摊该高管的股权激励费用。即谁受益,谁确认费用。

三、非控股股东授予职工公司股份

集团内股份支付,包括集团内任何主体的任何股东,并未限定结算的主体为控股股东;非控股股东授予职工公司的权益工具满足股份支付条件时,也应当视同集团内股份支付进行处理。

(四)财政部《股份支付准则应用案例——“大股东兜底式”股权激励计划》

【例】甲公司实施一项股权激励计划,甲公司按照公允价值从二级市场回购甲公司股票并授予自愿参与该计划的员工,授予价格为授予日股票的公允价值,激励对象在甲公司服务满3年后可以一次性解锁所授予的股份。该股权激励计划同时约定,甲公司控股股东对员工因解锁日前股票价格变动产生的损失进行兜底,即甲公司股票价格上涨的收益归员工所有,甲公司股票价格下跌的损失由甲公司控股股东承担且以现金支付损失。

分析:本例中,甲公司控股股东承担了甲公司员工因股票价格下跌而产生的损失,属于企业集团与职工之间发生的交易;该交易安排要求员工为获得收益(享有股票增值收益且不承担贬值损失)连续3年为公司提供服务,因此该交易以获取员工服务为目的;该交易的对价与公司股票未来价值密切相关。综上,该交易符合股份支付的定义,适用股份支付准则。

控股股东交付现金的金额与甲公司股票价格下行风险相关,该股份支付属于为获取服务承担以股份为基础计算确定的交付现金的交易,在控股股东合并报表中,应当将该交易作为现金结算的股份支付处理。甲公司作为接受服务企业,没有结算义务,应当将该交易作为权益结算的股份支付处理。

分析依据:《企业会计准则第11号——股份支付》第二条、第五条、第六条、第十一条、第十二条和第十三条等相关规定;《企业会计准则解释第4号》相关规定;《企业会计准则讲解2010》第181页相关内容。

(五)财政部《股份支付准则实施问答》

问:某国内企业的境外母公司在集团内实施股权激励计划且适用股份支付准则,该国内企业无结算义务,该国内企业应当如何对其员工享有的股权激励计划进行会计处理?

答:根据《企业会计准则解释第4号》(财会〔2010〕15号),对于企业集团(由母公司和其全部子公司构成)内发生的股份支付交易,接受服务企业没有结算义务的,应当将该股份支付交易作为权益结算的股份支付处理。

因此,该国内企业应当将其员工享有的股权激励计划作为权益结算的股份支付处理。

(六)证监会《2020年上市公司年报会计监管报告》

根据企业会计准则及相关规定,股份支付准则所指的权益工具是指企业自身权益工具,包括企业本身、企业的母公司或同集团其他会计主体的权益工具。企业集团(由母公司和其全部子公司构成)内发生的股份支付交易,结算企业以其本身权益工具结算的,应当将该股份支付交易作为权益结算的股份支付处理;除此之外,应当作为现金结算的股份支付处理。

年报分析发现,个别上市公司将其持有的子公司股权授予上市公司员工并形成股份支付,上市公司在合并报表层面错误地将其作为以现金结算的股份支付进行会计处理。在个别报表层面,上市公司作为接受服务企业,虽具有结算义务但授予本企业职工的是企业集团内其他企业的权益工具,上市公司应将其作为现金结算的股份支付进行会计处理;但在合并报表层面,因子公司权益工具视为企业集团自身权益工具,上市公司应将其作为以权益结算的股份支付进行会计处理。

二、年报分析:集团股份支付披露示例

集团股份支付的披露示例汇总

示例1 吉华集团(603980.SH)-2022年报

股份支付

1、股份支付总体情况

单位:元

其他说明:

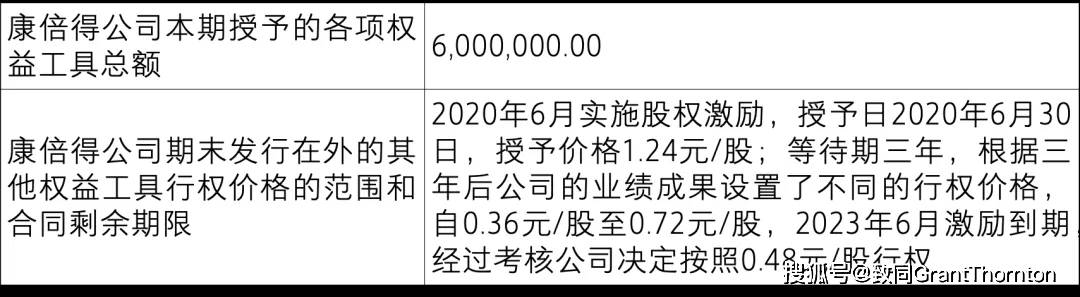

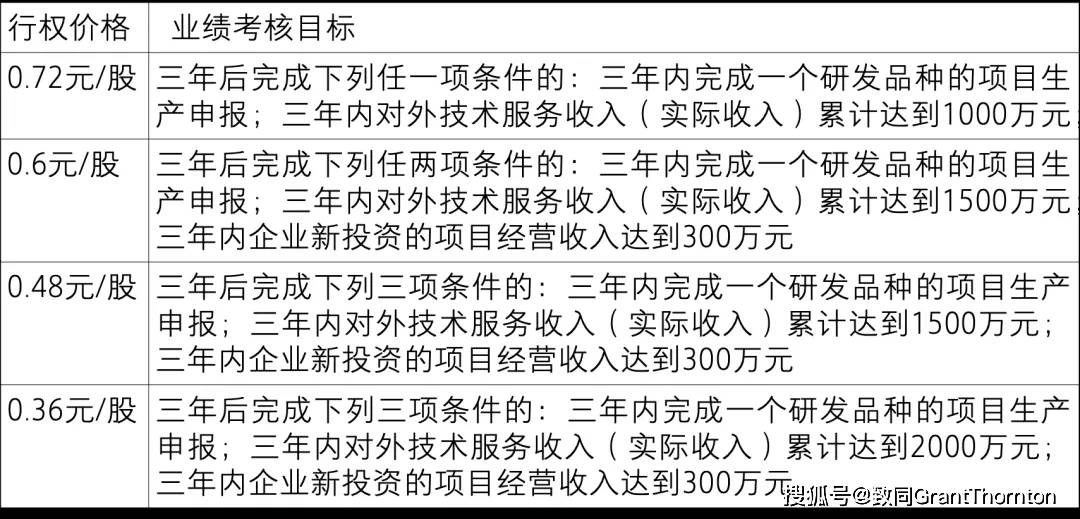

为了激励主要研发人员,康倍得公司原股东转让部分康倍得公司股权给南京方蓝医药科技咨询合伙企业,被激励员工从2020年开始三年后按照康倍得公司完成的业绩成果确定最终行权价格购买合伙企业股份并间接持有康倍得公司的股份,本次拟转让的股数为600万股。

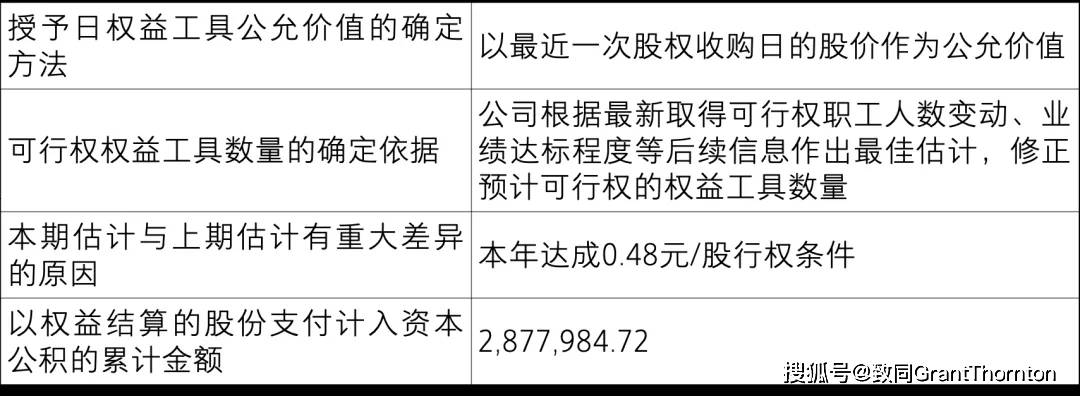

2019年吉华医药公司收购康倍得公司,采用该交易价格1.24元/股作为本次股份支付公允价值确认依据,2023年6月激励到期经过考核公司决定按照0.48元/股授予员工行权,将差额作为授予日权益工具的公允价值并据此确认股份支付费用总额。本期确认股份支付费用1,960,000.00元,按吉华医药公司持有康倍得公司63.1137%的股份,计入资本公积1,237,028.52元。

2、以权益结算的股份支付情况

单位:元

3、本期确认的股份支付费用总额

示例2 倍特医药IPO问询

关于成都倍特药业股份有限公司首次公开发行股票并在创业板上市的第一轮审核中心意见落实函

问题4:关于集团股份支付

申报文件显示,报告期内,发行人通过其控股股东四川方向对发行人员工实施股权激励。其中:(1)为确认本次股份支付权益工具的公允价值,发行人聘请了北京中企华对四川方向截至2019年10月31日的股东全部权益价值进行评估。经评估,截至2019年10月31日,四川方向净资产账面价值38,651.38万元,估值244,310.49万元。(2)2020年1月,陈丽红、侯曙光、顾桂秋作为新股东对四川方向增资,增资后上述人员均持有四川方向1%股份,间接持有发行人0.78%股份。本次四川方向股份支付确认发行人方管理费用中股份支付费用5,874.41万元,前述费用在陈丽红、侯曙光、顾桂秋三年服务期内进行摊销。

请发行人:(1)结合四川方向生产经营情况及主要参股、控股公司情况,说明集团股份支付中权益工具公允价值确定是否合理,会计处理是否符合《企业会计准则第11号——股份支付》《企业会计准则解释第4号》的相关规定;(2)模拟测算如果通过倍特药业直接增资等额股份比例方式对上述人员进行股权激励,发行人应确认的股份支付费用及对发行人生产经营业绩的影响;(3)说明发行人员工持有控股股东股份对发行人独立性的影响,发行人拟采取的防范独立性风险的措施。

请保荐人、申报会计师对问题(1)、(2)发表明确意见。

请保荐人、发行人律师对问题(3)发表明确意见。

公司回复:根据《企业会计准则第11号——股份支付》和《企业会计准则解释第4号》的规定,四川方向和发行人在约定服务期内的会计处理分别为:

(1)四川方向的会计处理

借:长期股权投资

贷:资本公积——其他资本公积

(2)发行人的会计处理

借:管理费用-股份支付费用

贷:资本公积——其他资本公积

综上,股份支付会计处理符合《企业会计准则第11号——股份支付》《企业会计准则解释第4号》的相关规定。