广州农商行卖511笔个人不良贷款,个贷不良率三年增近2倍

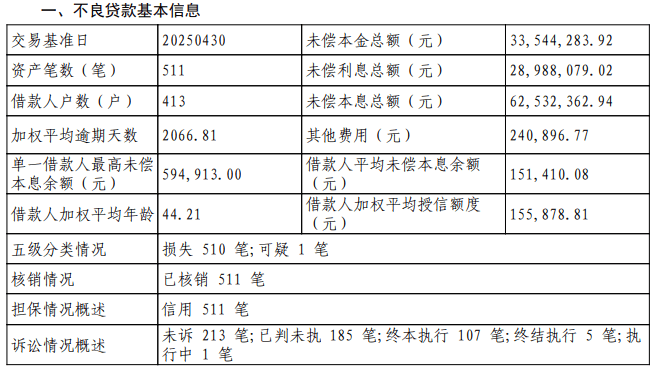

8月18日,银登中心披露广州农商行关于2025年第3期个人不良贷款(个人消费及经营性贷款)转让项目不良贷款转让公告。公告显示,该笔不良贷款未偿本息总额6253.24万元,涉及资产笔数511笔,借款人413户。

据银登中心公告,2025年以来,广州农商行已发布5期个人不良贷款批量转让项目招商公告,涉及债权金额合计11.85亿元,借款人共2903户,贷款类型包括个人消费类及个人经营类贷款。据wind数据,截至2024年末,广州农商行个人贷款不良率达2.89%,连续三年上升,较2021年末的0.99%增加近两倍。

年内超11亿元个贷不良资产转让招商

公告显示,广州农商行本次拟转让的个人不良贷款包括个人消费及经营性贷款;根据五级分类情况,该转让项目包括损失类贷款510笔,可疑类贷款1笔,合计511笔贷款已全部核销。从诉讼情况看,目前未诉213笔,已判未执185笔,终本执行107笔,终结执行5笔,执行中1笔。

广州农商行2025年第3期个人不良贷款(个人消费及经营性贷款)转让项目。

据公告,上述转让项目将于2025年9月1日09:30开始竞价,起始价227.35万元,相当于未偿本息总额的0.36折,拍卖加价幅度为1万元。

银登中心公告显示,2025年以来,广州农商行已发布5期个人不良贷款批量转让项目招商公告,涉及债权金额合计11.85亿元,借款人共2903户,贷款类型包括个人消费类及个人经营类贷款。

广州农商行在公告中指出,上述个人不良贷款批量转让项目招商公告仅用于招商推介,不构成要约或转让承诺,不构成出让方对拟转让标的相关信息的承诺;公告信息仅供参考,最后以该行后续正式发布的债权转让公告为准。

在此期间,广州农商行已经发布了两期个人不良贷款(个人经营性贷款)转让项目不良贷款转让公告,涉及未偿本息合计1.13亿元,两个不良资产包起拍价相较未偿本息金额均在1折以下。但转让似乎并不轻松,上述两个不良资产包首次竞价日在2025年6月18日,此后,广州农商行又两次公告把两个资产包重新挂牌。

据wind数据,广州农商行个人贷款不良余额近年来可谓“三级跳”,截至2024年末,该行个人贷款不良金额54.28亿元,较2021年末大增2.4倍;不良率2.89%,连续3年上升,较2021年末的0.99%上升1.9倍。

来源:公司财报

个人、对公不良处置“两头忙”

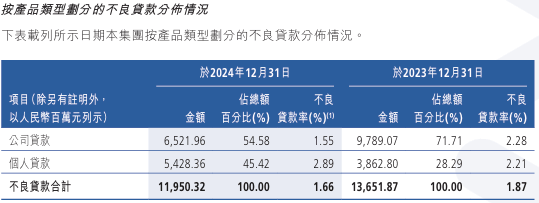

事实上,近年来,广州农商行在对公不良贷款处置方面动作更加大。据公告,2024年12月,广州农商行以99.93亿元向广州资产管理有限公司出售145.92亿元的债权资产。据交易公告,此次交易资产包含了房地产业贷款本金余额114.66亿元,占比96.67%;批发零售业贷款本金余额3.95亿元,占比3.33%。其中,关注类、不良类贷款分别占比67.61%、32.39%。

此前一年,2023年12月,广州农商行以94.67亿元向105个买家出售账面价值为121.05亿元(截至2022年12月31日)的资产包,这些资产主要包括对公贷款及金融投资类资产。截至2022年末,所转让的贷款本金余额达149.9亿元;其中,关注类贷款占比50.92%,不良类贷款占比49.08%。

Wind数据显示,2022年末,广州农商行对公不良贷款余额达118.8亿元,对公不良率升至2.7%。经过连续大幅甩卖对公不良贷款后,截至2024年末,广州农商行对公不良率降至1.55%,对公不良贷款余额降至65.22亿。

记者注意到,广州农商行董事长蔡建自去年来多次强调发展“中小额资产业务”。2025年7月底,广州农商行召开2025年年中工作会议,蔡建在会上再次强调,“增强产品创新能力,全面提升中小额资产业务市场占有率”。

蔡建锚定中小额资产业务,一面是回归中小银行的主责主业,另一面是近年尝到了追讨大额债务的“苦”。在蔡建任上,广州农商行大客户接连“爆雷”,包括恒大地产造假,鸿达兴业集团破产等,各自与广州农商行牵涉债务数十亿元。2025年,随着广州农商行申请拍卖多家银行股权,广州农商行与吕奕的大额债务纠纷浮出水面,同花顺iFinD数据显示,双方涉及的债权超80亿元;据警方此前通报,吕奕涉嫌通过几家村镇银行以虚构贷款等方式非法转移资金。

一方面,广州农商行正尝试通过中小额资产业务构建新核心竞争力,打造新增长极;另一方面,兜牢资产质量底线,依旧是该行业绩“止血”关键。

2023年,广州农商行启动实施中小额资产业务“三千亿工程”,力争用2年至3年,实现公司、普惠及零售中小额资产业务规模分别达到1000亿元。在发力中小额资产业务同时,广州农商行近年个人不良贷款却出现飙升,2024年末,该行个人不良贷款余额已经不断逼近对公贷款。

虽然在蔡建看来,“卷”大额更容易产生经营风险,但兼具小额、分散特征的个人贷款近年不良率持续上升,广州农商行的战略转型能否真正带来资产效益提升仍待观察。

采写:南都·湾财社记者 黄顺威