东莞银行IPO十七年仍在路上,谢勇维跨境突围遇双降困局?

撰稿|芋圆

来源|贝多商业&贝多财经

2024年,对于东莞银行股份有限公司(下称“东莞银行”)而言,是充满波折的一年。在2024年年初,谢勇维接替程劲松,从副行长升任行长,与此前不久升任董事长的程劲松形成“程谢组合”,开启了该行历史上最年轻的管理层时代。

在这一年里,新管理层以“科技赋能+跨境突围”为双引擎,试图在存贷利差收窄、监管趋严的金融寒冬中撕开一道口子。然而,这场改革在展现城商行转型的锐气的同时,更多暴露了传统业务模式与新时代金融生态的深层矛盾,结果并没能让东莞银行在2024年实现新的突破。

彼时,东莞银行作为深耕珠三角25年的城商行,正站在第三次IPO重启的临界点,却遭遇了营收、净利双降的尴尬困局。而该行再次重启的IPO进程也两度因“财务资料过期”中止审核。

近期,东莞银行再度更新财务资料,IPO审核状态从“中止”变为“已受理”,或许也预示着新战略对东莞银行发展的积极影响开始显现。

一、17年IPO破冰,东莞银行终获受理

2025年6月30日,东莞银行更新并提交新的招股说明书,IPO审核状态更新为“已受理”,上市进程再跨一步,而这一步,距离东莞银行首次递交A股上市申请已经过去了17年。

在这17年间,东莞银行蓄力发展,跻身千亿银行,并在2023年资产规模突破6000亿元,成为珠三角重要的金融支柱。但是,跟东莞银行的发展相比,其上市历程却一波三折,数次因信息披露被终止审查。

2023年11月27日和2024年4月17日,现任董事长程劲松和现任行长谢勇维相继上任。而两位皆为东莞银行老将。

其中,程劲松自2015年起便担任东莞银行行长、副董事长。谢勇维更是历任东莞银行稽核部经理助理,监事会办公室总经理,工会办公室总经理,行长办公室总经理,董事会办公室总经理,董事会秘书,副行长。

老将掌舵有利于东莞银行此前战略决策的延续,保证上市进程稳步进行,因此,东莞银行在新掌舵人的带领下再度更新财务资料,恢复上市进程。但过程依然不顺,该行的上市进程分别于2024年9月30日和2025年3月31日因财务资料过期而两度被按暂停。

截自深交所深交所发行上市审核信息公开网站

种种波折也让东莞银行此次的IPO恢复并更进一步显得尤为珍贵。而结合其最新的招股说明书和2024年年报,能看出在现任董事长程劲松和新行长谢勇维的带领下,东莞银行在2024年确实做出不少努力。

在市场布局上,东莞银行积极拓展区域影响力。通过优化网点布局,加强在广东省主要城市以及湖南、安徽部分地区和香港特别行政区的业务覆盖。在香港地区,东莞银行(国际)有限公司的筹备和发展工作稳步推进。

2024年10月,东莞银行获得香港银行牌照,这为其进一步拓展跨境业务、加强国际金融合作奠定了坚实基础。借助香港的国际金融中心地位,东莞银行能够更好地服务跨境企业,满足其多元化的金融需求,提升在国际金融市场的竞争力。

从业务布局来看,东莞银行持续加大对重点领域的金融支持力度。积极响应政策号召,将更多资源投向 “百千万工程”、科技创新、普惠金融以及促进消费等领域。在支持科技创新方面,东莞银行推出了一系列针对性的金融产品和服务。

例如,“科技e贷” 通过量化科技企业评分指标,结合企业经营数据,采用线上申请、自动审批、自助放款的模式,为科技企业提供便捷的融资渠道,助力众多科技型中小企业突破资金瓶颈,实现快速发展。

同时,东莞银行在资产和负债端均增加同业业务占比来缓冲市场波动风险。

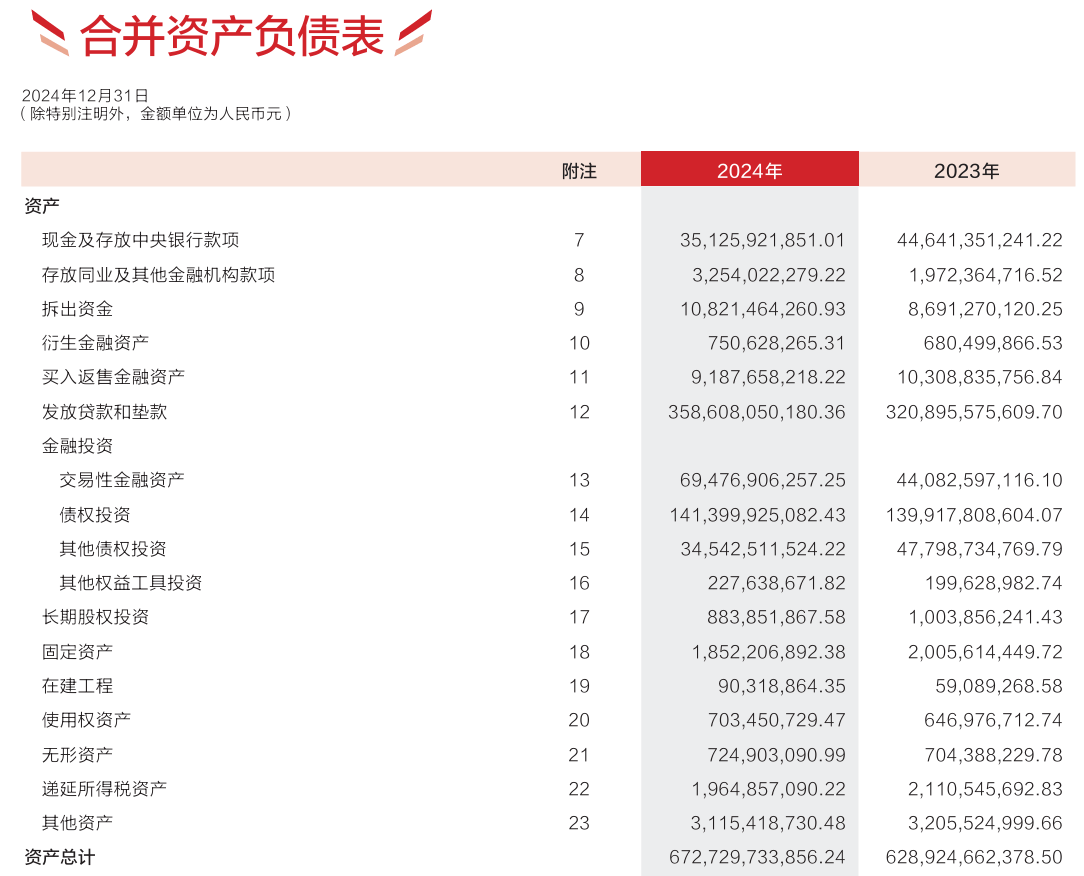

在资产端,截至2024年末,东莞银行的票据贴现余额269.01亿元,较2023年末激增241.13%;存放同业及其他金融机构款项、拆出资金以及买入返售金融资产等同业资产合计232.63亿元,较2023年末增加10.92%。

截自东莞银行2024年年报

在负债端,截至2024年末,东莞银行发行同业存单1709.8亿元,较2023年末增加80.68%,超出2024年申请备案的同业存单发行额度34.10%。此外,同业存放款项、同业拆入、卖出回购金融资产款、应付债券等同业负债合计1576.66亿元,较2023年末增加20.67%。

二、现金流骤降百亿,同业扩张埋新雷

只是,大幅增加同业业务虽然能在一定程度上帮东莞银行对冲市场风险,增加收入的稳定性,但同时也为该行的盈利和流动性管理带来压力。2024年,虽然东莞银行的流动性指标上升,但其在央行的储备金却大幅减少,一定程度上表明该行的短期支付能力承压。

截至2024年末,东莞银行流动性比例83.61%;流动性覆盖率220.02%;远高于监管要求,但其现金及存放中央银行款项余额349.75亿元,较2023年末减少21.45%;其中,超额存款准备金余额78.06亿元,较2023年末减少51.03%。

此外,在2024年以公允价值计量且其变动计入其他综合收益的金融资产中,东莞银行除了票据贴现暴涨超过三倍,福费廷余额也达到212.85亿元,较2023年末激增68.67%。也能看出东莞银行对自身流动性的关注。

截自东莞银行2024年年报

但最终,东莞银行净利润与现金流变动幅度的严重背离表明上述战略调整收效甚微。2024年,该行实现净利润37.33亿元,同比减少8.20%;经营活动产生的现金流量净额为-133.50亿元,同比减少128.26%,二者降幅相差超过10倍。

同时,东莞银行2024年的净利润降幅也显著高于营业收入降幅,只因其营业支出居高不下。2024年,东莞银行实现营业收入101.97亿元,同比减少3.69%;而营业支出63.71亿元,占营业收入62.48%。

尽管东莞银行在不良贷款率有所上升的情况下减少了信用减值损失的计提,但居高不下的人工与折旧成本以及子公司盈利的拖累,依然让该行营业支出不降反增,甚至出现归母净利润反而大于净利润的情况。

截至2024年末,东莞银行的不良贷款率为1.01%,较2023年末增长0.08个百分点;不良贷款余额37.07亿元,较2023年末增加21.69%;计提信用减值损失22.63亿元,同比减少5.68%。

此外,2024年,东莞银行的业务及管理费39.77亿元,同比增加4.28%;其中,职工薪酬费用24.36亿元,同比上涨3.64%,在薪酬中更为显眼的是董监高薪酬总额2515.13万元,同比上涨9.83%。

而东莞银行的4家子公司在2024年仅有枞阳泰业村镇银行股份有限公司一家盈利,其余三家中,除了东莞银行(国际)有限公司在2024年刚刚成立,其余两家重庆开州泰业村镇银行股份有限公司和东源泰业村镇银行股份有限公司皆在亏损。

东莞银行2024年并未收到子公司分配的股利,但向子公司注资支付的现金流出9.11亿元,与子公司之间没有利息收入,但利息支出1302.15万元,同比增加121.08%。最终,使得该行实现归母净利润37.38亿元,反高于净利润。

盈利能力下滑和规模扩张让东莞银行的资本充足性面临巨大压力,虽然大量的发债和同业存单一定程度上减轻了该行的资本负担,但多是对短期资本压力的缓解,这也使得成功上市对于东莞银行来说更加刻不容缓。

2024年,东莞银行统共发债5次,其中,发行20亿元二级资本债两次,发行40亿元金融债3次,合计募集资金160亿元。

截至2024年末,东莞银行资本充足率13.93%,较2023年末增加0.18个百分点;一级资本充足率10.31%,较2023年末增加0.4个百分点;核心一级资本充足率9.31%,较2023年末增加0.44个百分点。

但在2025年一季度,东莞银行的资本充足性再度回落。截至2025年一季度末,该行资本充足率13.71%,较2023年末减少0.22个百分点;一级资本充足率10.26%,较2023年末减少0.05个百分点;核心一级资本充足率9.26%,较2023年末减少0.05个百分点。

而东莞银行逐年走低的分红也让其成功上市后的股价不容乐观。2022年到2024年,该行每股分红分别为0.3元/股,0.31元/股,0.25元/股,现金分红总额分别为6.54亿元,7.26亿元,5.85亿元,占归母净利润比例分别为17.48%、18.60%、16.37%。

截自东莞银行2024年年报

2024 年对于东莞银行来说,是机遇与挑战交织的一年。新行长的上任为银行带来了新的发展思路和积极的业务拓展成果,但在盈利水平、资产质量等方面暴露出的问题,也给其未来的发展蒙上了阴影。

在当前竞争激烈的金融市场环境下,东莞银行若想实现可持续发展,成功登陆资本市场,就不得不正视这些问题,采取切实有效的措施加以解决。只有这样,东莞银行才能在未来的发展中突破困境,实现稳健发展,真正成为具有区域竞争优势的综合化金融集团。