长三角城商行竞赛:宁波银行全面超越上海银行

出品|达摩财经

2025半年报尽数披露完成,城商行迎来新的格局。其中,宁波银行(002142.SZ)对上海银行(601229.SH)的全面超越引起了我们的注意。

今年上半年,宁波银行实现营业收入371.6亿元,同比增长7.9%,实现归母净利润147.7亿元,同比增长8.2%。而上海银行的营收为273.4亿元,归母净利润为132.31亿元。

截至9月9日,宁波银行最新市值1936亿元,今年股价累计上涨约25%;上海银行最新市值1336亿元,今年股价累计涨幅不足5%。

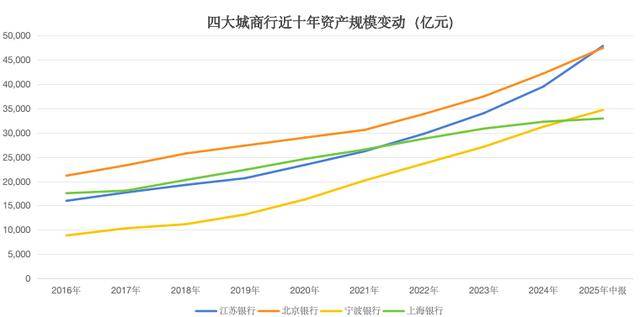

在资产规模上,宁波银行今年也完成了对上海银行的超越。截止6月末,江苏银行、北京银行、宁波银行、上海银行对应资产规模分别为4.79万亿元、4.75万亿元、3.47万亿元、3.29万亿元,位列前四强。近年来资产规模持续高速增长的宁波银行实现了对上海银行的反超。

宁波银行为何如此凶悍?

具体来看,自2021年至2025年上半年,上海银行的总资产增速一直以个位数增长,且增速持续放缓。但宁波银行同期资产增速分别为23.9%、17.39%、14.6%、15.25%、14.39%,对比较为明显。

宁波银行资产规模增速较高,主要由于其信贷业务的扩张以及金融投资结构优化,其中,以对公贷款最为明显。

自2021年至今,宁波银行对公贷款从4645亿元升至9862亿元,增幅达到112.3%。而这几年上海银行的增幅还不到20%,目前对公贷款为8741亿元,已被宁波银行反超。

由于地处浙江这个经济大省,为宁波银行当地制造业信贷投放提供了充足的空间。同时,近年来重大项目向经济大省倾斜,也为当地水利等基建项目贷款投放提供了增量。

此外,长三角一带的融资平台一直数量较为密集,且规模比较庞大。2019年起,监管部门正式推动融资平台隐性债务置换工作,宁波银行为这类债务置换提供了一定规模的贷款支持,这直接带动与融资平台业务关联紧密的租赁和商务服务业、公共设施管理业等行业的贷款规模实现较快增长。相比之下,北京、上海早在2022年前后已完成隐性债务清零,缺失了这部分的规模增长。

从对公贷款的行业细分看,2021年至今,宁波银行制造业、租赁和商务服务业、水利、环境和公共设施管理业等行业的贷款规模增涨达到83%,而上海银行上述对公贷款的增幅仅22%。

值得注意的是,由于房地产行业在超一线城市的特殊性,上海银行之前房地产行业在对公贷款中占比极大。2021年后,房地产贷款下滑对上海银行的对公贷款形成一定的拖累,到今年上半年末下降330亿元。而同期宁波银行的房地产业贷款有了千亿规模的增长。

在金融投资资产上,2021年至今年上半年末,宁波银行金融投资资产整体增长55%,高于上海银行的30%增幅。报告期末,宁波银行金融投资资产达到1.5万亿元,规模上亦超过上海银行。

近几年,地方财政政策更加积极,地方债额度快速增加,宁波银行作为当地地方债的承销商,地方政府债券的持有量大幅增长。今年上半年,宁波银行债券投资和其他债券投资余额同比增长17%,主要是政府债券投资增加所致。

纵观近几年银行业的发展,多数银行已经从盲目规模扩张转变为低风险、低收益的经营策略。截至6月末,宁波银行的不良率仍控制在0.76%,意味着其在资产规模扩张的同时对风险进行了严格管控。

地域差异化凸显

今年上半年,宁波银行的营收规模领先上海银行已近百亿。资产规模体量相差不大,但在营收上能出现如此大的差异,究其原因主要是由于地域的特殊性。

上海是中国金融业最发达、竞争最激烈的城市之一,利率也成了在众银行中直接有效的获客手段,因此也造成了上海银行过低的贷款收益率。

从净息差上看,截至6月末,宁波银行的净息差为1.76%,上海银行的净息差则为1.15%,其中的影响不言而喻。

此外,相较于宁波银行、江苏银行这类深耕本土市场的城商行,北京银行与上海银行在异地展业的布局上明显更具广度。在宏观经济高速增长的阶段,城商行开展异地业务面临的阻力较小,而北京银行、上海银行恰好凭借其在省外设立的大量分支机构,得以通过异地扩张的路径实现自身规模与业绩的增长。

然而,随着宏观经济增速逐步放缓,市场流动性的流向开始呈现显著分化。资金持续加速向长三角、珠三角等东部沿海经济活跃省份集聚,与之相对的是,西北、东北等经济欠发达地区的流动性则出现明显收缩。

这种流动性在区域间的不均衡分布,进一步强化了江浙两地本土城商行“强者恒强”的发展格局,使得不同区域城商行的增长差异愈发凸显。