信用卡行业寒冬!上半年中行信用卡贷款规模“缩水”超10% 工行信用卡不良率近4%

2025年中报陆续出炉,各家银行的成绩也随之揭晓。

上半年,银行信用卡业务依旧处于“寒冬”。、、等信用卡流通户数或在册卡量下滑。信用卡交易量持续收缩,上半年,信用卡交易量1.09万亿元,同比下降12.54%;信用卡累计消费额1.10万亿元,同比下降11.29%。

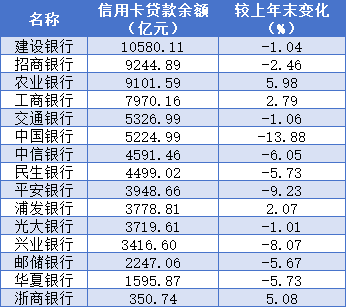

15家上市银行信用卡贷款余额合计7.56万亿元,较上年末减少近2000亿元,同比下滑2.52%。、平安银行、“缩水”较严重,贷款余额分别较上年末下降13.88%、9.23%、8.07%。

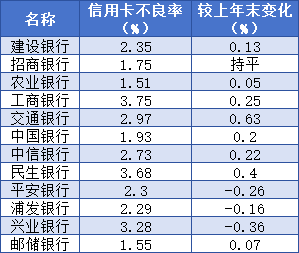

12家银行披露的信用卡不良率数据显示,多数银行信用卡资产质量进一步恶化。其中,信用卡不良率较上年末上升了0.25个百分点,至3.75%,为12家银行中信用卡不良率最高。

信用卡发卡量下降

交易量持续收缩

上半年,部分银行信用卡流通户数或在册卡量下滑。数据显示,2025年6月末,平安银行信用卡流通户数4539万户,较上年末减少154万户。邮储银行信用卡结存卡量3858万张,较上年末减少140万张。交通银行境内行信用卡在册卡量6010万张,较上年末减少291万张。工商银行信用卡累计发卡量1.48亿张,较上年末减少200万张。

统计数据也显示,信用卡发卡量下降趋势明显。中国人民银行发布的《2025年第二季度支付体系运行总体情况》显示,今年二季度,信用卡和借贷合一卡7.15亿张,与上季度相比减少600万张,较去年末减少1200万张,而较最高位的8.07亿张下降11.4%,目前已连续11个季度下滑。

资深信用卡专家董峥指出,削减睡眠卡比例的惯性依然存在,在信用卡整体遭遇行业“寒冬”的当下,卡量规模不再成为体现信用卡业务状况的数据指标,特别是对睡眠卡的清理,从客观上刺破规模幻觉,成为对行业挤泡沫的重要举措。

信用卡交易量持续收缩。上半年,信用卡交易额2.02万亿元,同比下降8.54%;信用卡总消费交易额1.30万亿元,同比下降5.80%;交通银行信用卡累计消费额1.10万亿元,同比下降11.29%;中信银行信用卡交易量1.09万亿元,同比下降12.54%;工商银行信用卡消费额0.98万亿元,同比下降7.55%;信用卡交易总额0.36万亿元,同比下降16.32%。

为何集体出现这种现象?中信银行执行董事、行长芦苇在2025年中期业绩发布会上表示,当前面临全市场信用卡交易量萎缩的行业性挑战。招商银行副行长兼财务负责人彭家文在2025年中期业绩发布会上表示,信用卡的交易与整个大的环境消费息息相关,当前消费增速没有恢复。

董峥分析,信用卡交易总额的下降,主要是由宏观经济环境、银行自身战略调整、激烈市场竞争、严格监管政策,以及客户权益变化等多方面因素共同作用的结果。

“近些年,监管要求发卡银行强化对信用卡资金用途的风险管控,包括对信用卡资金严格禁止进入、生产经营、投资理财、偿还债务等领域,这也必然引起发卡银行采取更为谨慎的信贷政策,优化客户结构,尤其是削减和核销大量违规用卡。 ”董峥直言,这样的整顿,从长期来看将有助于资产质量的改善,而在短期内却对交易规模产生一定影响,因此看做是信用卡交易额的理性回归。这或许也标志着信用卡行业经历结构性调整和转型,转向精细化运营和价值重构的阶段。

对银行而言,信用卡交易量的收缩,对非息收入产生了较大影响。招商银行在中报中提到,上半年,手续费收入72.21亿元,同比下降16.37%,结算与清算手续费收入76.02亿元,同比下降3.27%,均主要是受信用卡交易量下降影响。

中信银行也在中报中提到,上半年集团实现非利息净收入345.61亿元,同比下降5.08%。其中,银行卡手续费 69.73 亿元,同比下降 12.29%,主要受全市场信用卡交易量萎缩影响。

仅建行信用卡贷款余额过万亿

中行“缩水”超10%

信用卡贷款余额是衡量信用卡活跃程度的重要国际指标,它直接反映了信用卡的真实使用活跃度。

2025 年上半年,15家上市银行(包含6家国有银行,9家股份行)信用卡贷款余额合计7.56万亿元,较上年末减少了近2000亿元,同比下滑2.52%。

具体来看,仅信用卡贷款余额超万亿元。该行在中报中提到,信用卡贷款业务顺应国家政策导向,开展消费金融专项行动,加强居民购车、家装、家具家电等“以旧换新”消费需求刺激,持续加大分期信贷投放,以文旅消费、宠物经济等消费新业态为突破口拉动,满足居民多样化消费需求。

另外,招商银行、、工商银行、交通银行、中国银行5家银行信用卡贷款余额在5000亿元至万亿元区间,其余8家银行信用卡贷款余额不足5000亿元。

从变动情况来看,在15家银行中,有11家出现了余额收缩,仅有4家实现增长。

3家实现增长的银行中,信用卡贷款余额9101.59亿元,仅次于建设银行、招商银行;余额较上年末增长5.97%,增速位列首位。农业银行在中报中提到,上半年个人消费类贷款(含信用卡透支)较上年末增加 1,140.34 亿元,增长8.5%,主要是由于该行积极响应各项促消费政策,围绕重点场景布局,持续加大消费信贷投放力度。

工商银行贷款余额7970.16亿元,较上年末增长2.79%。工商银行在中报中提到,该行深入贯彻“以旧换新”等政策要求,聚焦信用卡优质客群,拓展优质场景,推动分期业务稳健发展。

浦发银行贷款余额350.74亿元,较上年末增长5.08%。在中报中提到,公司持续完善信用卡“产品包、权益包、工具包”专属综合服务方案,面向不同客群推出专属产品和服务方案,积极赋能全行零售一体化经营。信用卡贷款方面,公司始终坚持“融合提质”经营导向,确立了“量、价、险均衡”的发展思路,经营发展呈现持续向好的趋势。

浙商银行贷款余额3778.81亿元,较上年末增长2.07%。浙商银行在中报中提到,公司坚定“小而美”的信用卡发展定位,紧密围绕居民消费金融服务需求,深化产品创新和服务升级,全力推进购车分期业务,持续提升市场竞争力。

中国银行、平安银行、兴业银行信用卡贷款余额“缩水”较严重,分别较上年末下降13.88%、9.23%、8.07%。

工行信用卡不良率高达3.75%

兴业平安浦发资产质量好转

金融研究院梳理发现,上述15家银行中,12家银行在2025年半年报中披露了信用卡不良率,、华夏银行、浙商银行未披露。

12家银行披露的数据显示,上半年,多数银行信用卡资产质量进一步恶化。交通银行信用卡不良率较上年末大幅增长0.63 个百分点,至2.97%;信用卡不良率较上年末上升了0.4个百分点,至3.68%。工商银行信用卡不良率较上年末上升了0.25个百分点,至3.75%。

招商银行副行长王颖在2025年中期业绩发布会上回顾并分析,信用卡全市场的不良率在2019年出现了上升的端倪。在2020年,叠加疫情的影响,信用卡全市场不良率出现了显著的上升。2019年至今六年的时间里,只有2021年略有好转和回调,在其余的时间维度里,信用卡全市场的不良率仍然是呈明显的上升趋势,未见拐点。

兴业银行、平安银行、浦发银行信用卡不良率发生好转,分别较上年末下降0.36个百分点、0.26个百分点、0.16个百分点。

对此,兴业银行副董事长、行长陈信健在2025年中期业绩说明会上表示,这几年,兴业银行下大力气推动房地产、地方政府融资平台、信用卡的风险化解和业务转型,上半年,信用卡新发生不良同比下降7.5%。

平安银行行长助理王军在2025年中期业绩说明会上表示,多重因素影响下,平安银行信用卡业务正处在企稳回升过程中。一方面,宏观消费市场处在转型修复关键阶段,已显现温和复苏态势,但不确定性与复杂性仍较大,信用卡行业整体仍承压;另一方面,平安银过去一段时间采取了积极主动的初心,通过主动优化客群结构、改进获客与消费相关策略,业务整体节奏处于恢复过程中。“后续,我们也会积极把握整个环境市场逐步回暖的机会,坚定转型的步伐,加快结构的调优,争取信用卡自身业务早日实现优于整个信用卡行业的业绩表现。”王军透露。

浦发银行副行长、总法律顾问崔炳文在2025年中期业绩说明会上提及信用卡业务:“零售贷款领域信用卡业务多年管控措施逐步显效,‘出现可喜拐点,向向好态势发展’。”

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com