美联储降息,影响几何?

近期,市场对美联储降息的讨论持续升温。明日凌晨,美联储即将公布的最新议息决议,无疑吸引着全球投资者的密切关注。

若降息落地,可能对各类资产带来怎样的影响?其中又蕴含着哪些机会?鉴于不少粉丝对此也感兴趣,所以今天的文章,我们结合中金公司的研报和大家一起梳理一下。

以下为主要内容:

中金首先在研报开始,表达了他们对于降息的判断。

总体上,中金认为,美联储本月重启降息概率较高,根据CME,市场对美联储9月重启降息预期概率超过90%,且10月、12月降息概率均超70%。

中金认为,如若伴随降息的开启,对于中国资产方面将会产生以下变化:

1)美联储降息一定程度或有助于缓解我国货币政策外部掣肘,执行“适度宽松的货币政策”

2)美国降息可能带来弱势美元。2025年以来美元兑人民币呈下行趋势,从年初的7.3左右下行至近期的7.1附近。人民币相对升值可能对出口及出海类企业产生一定影响,但相应有美元借款企业的偿还压力也降低。

3)美联储降息往往伴随全球资金再配置。降息促进全球资金流动性释放,中国资产可能相对收益。

中金判断,如果政策应对得当,人民币资产有望受益于全球货币体系加速碎片化、多元化的双重红利——碎片化加速中国在海外的资金回流,多元化驱动全球资金再平衡,或有部分资金流向中国资本市场。

股市板块方面,中金关注方向如下:

1)外资重仓股。美联储降息或继续推进全球资金再配置,在此背景下对A股外资流向或带来边际影响。关注外资对A股重仓标的,如电子、食品饮料、家用电器等。尤其是对非美经济体贸易增长且已布局海外产能的行业。

2)或有望受益于人民币升值企业。若降息带来弱势美元,人民币相对美元有望升值,持有美元借款较多的企业还款压力减小,更容易受益。

3)对政策敏感性较高的标的或有阶段性机会。若稳增长政策如若加码,可能受益领域也值得阶段性关注,如金融、部分消费等。

大宗商品方面,中金最新研判如下:

此外,中金研报还对部分大宗商品等做了基本面的研判判断。

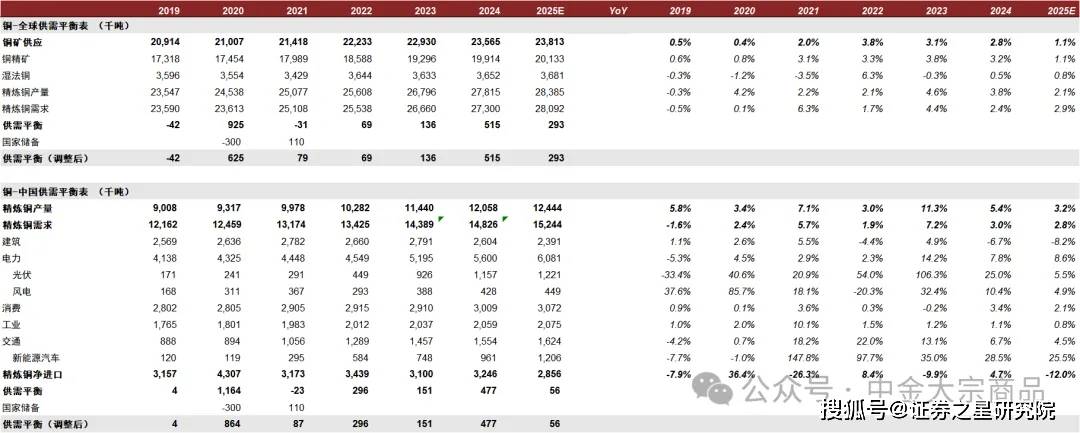

1.铜铝:或有望向上突破

中金表示,近期我们观察到一系列重要的边际变化,正在推动铜等工业金属选择方向。宏观上看,美联储的立场逐步由鹰转鸽,为铜价带来金融属性顺风。

微观上看,今年以来国内精炼铜和电解铝表需持续超预期,在关税风波有所缓和的背景下,消费前置影响可能被高估,铜、铝的消费增长预期正在不断上修。

在供给侧,废铜供应收缩对冶炼端的影响比铜精矿更快到来,电解铝海外产能释放仍然艰难。我们预计美国降息周期的重启或将成为破解多空纠结的催化,带动铜、铝等工业金属价格向上突破。

随着需求步入金九银十旺季,铜铝下游需求无论是同比还是环比来看均可圈可点,并未出现先前市场担忧的断崖式下滑。

(图表:铜全球平衡表)

2.黄金:短期或提供支撑

黄金方面,中金表示,观察到这轮黄金上涨行情或由美盘时段主导,与4月亚盘领涨的情形类似,认为或显示近期市场交易重心聚焦美国经济基本面和政策风险。

在市场持仓上,看到北美市场黄金ETF增持势头较强,而亚洲市场反应相对平淡。后续判断降息预期交易或依然有望在短期为黄金提供支撑。

但强调,后续行情的可持续性或取决于美国经济是否进一步放缓,以及9月降息落地后的持续降息窗口能否进一步打开。

3.石油:维持合理区间价格判断

中金认为,考虑OPEC+产出增量释放和非OPEC+部分项目提前投产,上调2025年全球石油市场供应过剩预期至102万桶/天;初步展望2026年,现货过剩和累库压力或进一步加重。

不过注意到,今年OECD原油库存的实际累积压力低于预期,认为主因或为部分过剩量被海上库存和非OECD陆上库存分担。

综合考虑北美页岩油新井钻探成本和原油库存路径,我们认为布伦特油价在60美元/桶的支撑依然较强,维持今年年内合理区间或在65-70美元/桶的判断。

......

整体来看,中金对于降息对于相应市场资产的影响,总体保持相对乐观,纵观过往美联储每一轮降息周期,市场似乎行情表现也都还不错。

当然,研报也强调了,虽然美联储降息开启一定程度上或利好中国资产表现,但我国市场尤其是A股趋势性回稳的核心仍在于自身基本面条件。

不过需要强调的是,由于市场早早开始降息预期交易,部分板块的估值短期已经有所提高,至于贵不贵,还是要结合基本面情况来判断。不要再犯21年为情绪、为流动性再度支付溢价的情景。不然跌起来也挺难受的。

PS:本文内容仅为学习分享,不做投资建议。

参考研报:中金公司

《中金大宗商品 | 铜铝:走出低波》

《降息落地在即,贵金属与有色或走出低波》

《美联储降息对A股市场影响几何?》