揭秘储蓄卡风控的逻辑,持卡人提前自查规避少踩坑!

近期,不少人遇到了个人储蓄卡莫名被风控的问题,明明日常正常使用,账户却突然被银行限制交易,不仅影响资金周转,更让人一头雾水。其实,银行的系统风控并非 “无的放矢”,很多看似平常的操作,不管是信用卡还是储蓄卡都可能触发系统预警,今天就来小编就来拆解那些容易引发储蓄卡受限的行为,帮你避开风险,守住个人账户安全。

一、这些行为易触发风控,持卡人快自查一下;

1. 短时间内大额、高频交易,别让系统 “看不懂”

有些朋友会在几小时甚至几分钟内,连续进行多笔大额转账或消费(比如频繁转入转出 5 万元以上资金)。对银行风控系统而言,这种 “非日常” 的资金流动模式,会被判定为 “异常交易”,进而触发限制。建议:若有大额资金需求(如购房、进货、家庭应急),提前 1-2 天联系开户行,说明交易用途和时间,让银行提前备案,避免账户被临时冻结。

2. 交易地点 “跨城跳跃”,警惕被误判为 “盗刷”

试想一下:上午刚在本地超市用储蓄卡付款,下午账户却出现了千里之外城市的 ATM 取款记录 —— 这种短时间内的 “异地交易”,会让银行怀疑卡片被盗刷,为保护你的资金安全,系统会第一时间冻结账户。提醒:若计划出差、旅游,可提前在手机银行 “设置交易提醒”,或告知银行出行目的地,减少误判概率。

3. 长期 “空置” 的卡片,突然进大额资金易 “亮红灯”

有些储蓄卡长期余额为 0、极少使用,却突然一次性存入几万甚至几十万资金。这种 “休眠账户激活 + 大额入账” 的组合,会让银行质疑资金来源的合理性,甚至怀疑账户被用于非法用途,进而触发风控。建议:持卡人长期不用的储蓄卡若需重新启用,先小额转账测试(如转入 100 元、再转出),确认账户状态正常后,再进行大额操作。

4. 收付款 “过于规律”,小心被认定为 “异常经营”

日常使用中,以下两种操作容易引发关注:

- 频繁收付 “相近金额”(比如每天固定时间转入 / 转出 3000 元、5000 元,且连续多日重复);

- 用同一张信用卡取现后,立即转入绑定的储蓄卡,且频率过高。银行会将这类 “模式化交易” 与 “套现”“非法结算” 等风险行为关联,进而限制账户功能。

5. 收款后 “秒转”,易被误判为 “资金快进快出”

不少人习惯 “一收到钱就立刻转出”,比如刚收到客户货款、朋友还款,马上就转给他人。这种 “收款 - 转出” 间隔极短的操作,会被风控系统判定为 “资金快进快出”,增加被怀疑 “洗钱”“非法走账” 的风险。安全做法:收款后至少间隔 30 分钟再转出,若金额较大(超过 1 万元),建议隔天操作,给系统留出 “识别正常交易” 的时间。

6. 资金来源不合法,是 “踩红线” 的重罪

储蓄卡的资金必须符合 “合法合规” 原则,比如工资、奖金、合法经营收入、亲友间的正当借款等。但如果涉及以下资金,不仅会触发风控,还可能承担法律责任:

- 接收不明境外资金、虚拟货币交易资金;

- 收取诈骗、赌博、传销等非法活动的资金。一旦触碰这条红线,银行通常会直接冻结账户,并将线索移交监管部门,后果严重且难以挽回。

7. 外借储蓄卡 =“替人担风险”,千万别做!

有些人为了 “帮朋友忙”,把自己的储蓄卡借给他人使用,却不知这是 “高危操作”:若借卡人用你的账户进行洗钱、诈骗等非法交易,不仅你的储蓄卡会被永久冻结,你本人还可能被列为 “涉案人员”,影响征信甚至面临刑事处罚。底线:储蓄卡仅限本人使用,转借、出售均属违规,切勿因人情冒险。

二、监管趋严时代,这样守护账户安全:

随着反洗钱、反诈骗监管力度加大,银行对账户的审核只会更严格,除了避开上述 “雷区”,还要做好这两点:

警惕信息诈骗,守住 “密码底线”:近期有不少骗子冒充银行工作人员,通过电话、短信索要银行卡密码、短信验证码。记住,正规银行绝不会以任何理由索取密码或验证码,遇到此类情况,直接挂断并拨打银行官方客服核实(如工行95588、建行95533)。

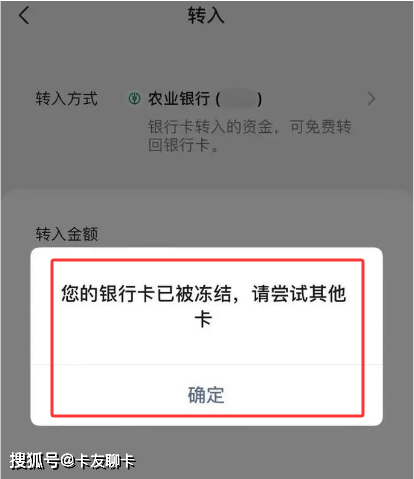

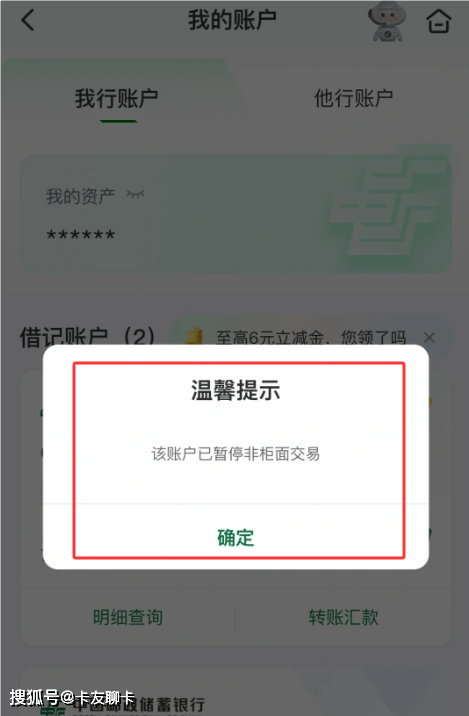

持卡人要定期检查账户,及时处理 “异常”:养成每月登录手机银行的习惯,查看交易记录是否有陌生消费;若发现账户被限制,第一时间联系开户行,了解限制原因并配合提供证明材料(如工资流水、交易合同),尽快解除限制。

储蓄卡是日常资金管理的 “基石”,看似微小的操作,都可能影响账户安全。与其在被风控后焦虑,不如提前了解规则、规避风险。持卡人要守住合规底线,不踩违规红线,才能让储蓄卡真正成为 “安全管家”,保障资金周转顺畅,避免因小失大。