原创 沪指失守3800点,银行股逆势独涨:是抄底机会还是风险信号?

【盘面分析】

外盘金融市场纷纷创出历史新高,出现了牛市共振的格局,A股市场进入9月份开始横盘震荡,这里要注意赚钱效应的变化。目前A股市场出现了明显的指数上涨个股下跌的行情,短短一个月不到部分个股月跌幅已经超过30%了,多数个股跌幅在15%左右,不禁让人想起外资高呼买入A股的同时,又在使坏悄悄离场。随着国庆节的即将来临,以及外盘市场的金融盛宴,A股市场势必会出现资金出逃的情况,接下来仍然要谨慎为上,不然就不是关灯吃面,而是关灯喝自来水了!

骑牛看熊发现随着财政贴息等政策不断推进,银行信贷需求有望改善。政策稳息差态度积极,银行存款成本仍有充足下行空间,息差降幅将继续收窄,业绩有望保持相对稳健。银行股经历市场调整后,配置价值得以回升,看好银行股绝对收益投资价值。建议关注国有大行稳健高股息配置价值,以及经济改善预期下股份行和区域行估值修复机会。A股银行内部,追寻增量资金的方向。重点考虑:①转股动力较强且有望受益于战投支持的中小行。②前期调整较为充分且有望受益于主动资金回补的城商行。③长期看好基本面趋势向好,稳定性价值突出的四大行。

三大指数集体高开,两市开盘红盘个股千余只,题材板块方面贵金属、银行、消费电子等板块表现较强,旅游、酒店餐饮、产业互联网等板块表现较差。机器人概念盘中逆势活跃,大洋电机8天4板,福龙马4连板,福达股份、全筑股份等多股涨停,恒帅股份、精智达等多股涨超10%,宇树科技发布人形机器人最新视频。画面显示,宇树G1人形机器人实现了任意动作序列下摔倒的快速起身,还能花式连续空翻。

储能概念震荡拉升,南网储能涨停,特锐德、海博思创等多股涨超10%,永泰能源、阳光电源等纷纷跟涨,2025年8月,国内储能系统及EPC招中标规模达25.8GW/69.4Wh,同比增长521.7%/517.4%。贵金属概念股震荡拉升,晓程科技涨超8%,山东黄金、中金黄金等纷纷跟涨,国际现货黄金价格突破3720美元/盎司,再创历史新高。继9月16日金价首次突破3700美元/盎司,年内累计涨幅已经超40%。

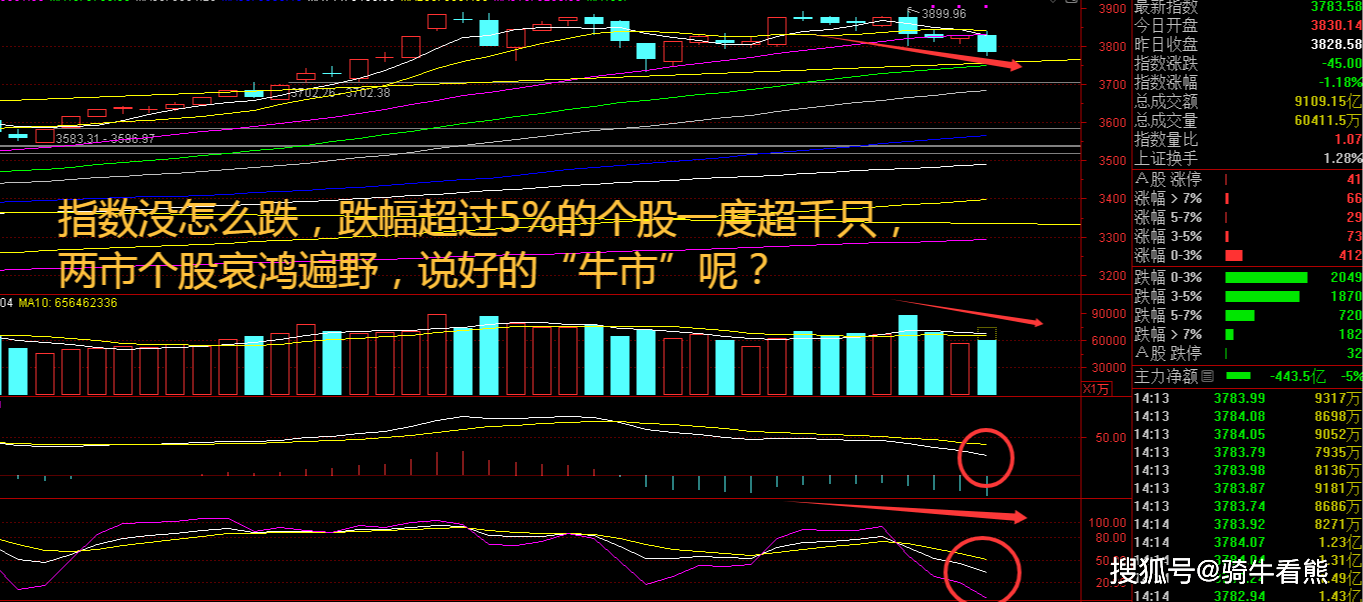

大盘:

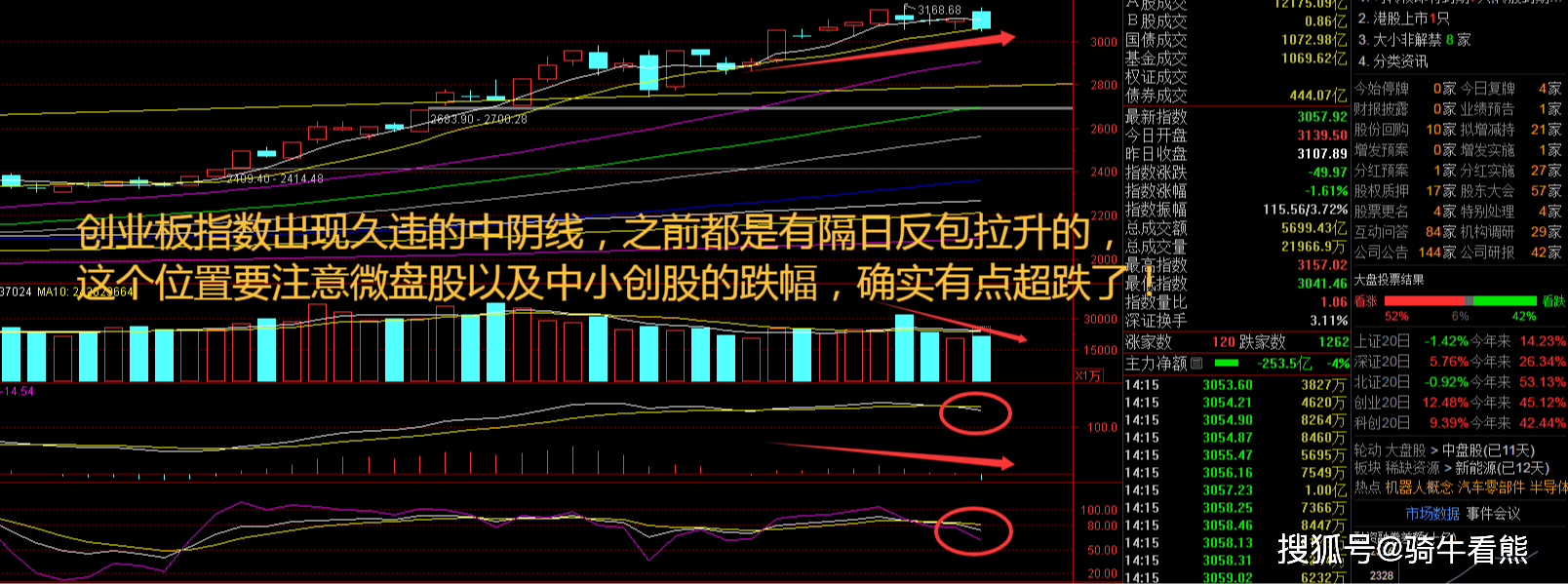

创业板:

【大盘预判】

上证指数周二盘中跌破30日线,再度回到3800点附近寻求支撑,指数9月份回调100点,但是多数个股跌幅已经超过了20%,这里还是要小心个股下杀所带来的风险。目前驱动A股本轮上行行情的原因没有发生变化,海外流动性等继续改善,国内基本面向上继续蓄势,中期市场将震荡向上。外资机构普遍认为,受人民币国际化提速、企业盈利回暖等多重利好共振,全球资金对A股市场的信心正在快速提升。接下来注意上证指数能否在3800点之上稳住。

创业板指数周二高开低走,出现了明显的调整走势,盘中红盘个股一度不足400只,这也说明大资金开始获利出逃了,这也造成了市场的抛压变大,最近超市的方便面要早去排队,否则买不到了!9月份外资总体净买入境内股票和债券,9月份外国投资者向新兴市场股票和债券投资组合投入近450亿美元,为近一年来的最高规模,其中流入中国市场投资组合的资金占据主要部分。接下来注意创业板指数能否在3100点之上稳住。

【淘金计划】

9月初A股一度小幅调整,可能是资金对时点的短期表达,然而A股的第三轮重估——一辆由基本面主导的“慢车”,已经渐行渐近。首先,对于已经入场的投资者,无需急于离场,因为当前市场的上涨得益于全球流动性泛滥、国内长期估值修复以及短期催化剂的共同作用,监管的呵护态度和充裕的内外资金为市场提供了坚实支撑。其次,对于尚未入场的投资者,建议保持耐心,等待更佳入场时机。

题材板块中的银行、家电零部件、消费电子等概念是资金净流入的主要参与板块,旅游、房地产、互联金融等概念是资金净流出相对较大的板块。骑牛看熊发现随着存款财富化进程推进,银行体系的负债稳定性下降,客观上需要更丰富的中长期基础货币供给渠道。以及,财政发债也需要央行配合,一是调控债券利率点位,保持适宜融资成本;二是银行受久期限额约束,承接政府债压力的银行账簿利率风险指标压力较大,后续买卖国债或适当拓展期限至稍长期限品种(如3-5Y)。

下阶段存贷业务或将逐渐向大型综合化或小型特色化银行集中,关注国有大行及资源禀赋型银行的优势扩大。目前银行板块仍具有较强稳定红利属性的资金吸引力,保险中长期资金、公募低配资金、指数型基金及固收+产品仍构成稳定资金驱动。

政策通过财政贴息和盘活信贷存量等多种方式,有效降低服务消费领域经营主体和消费者的融资成本。财政部近期出台针对个人消费贷款和服务业经营主体的贷款贴息政策,直接降低融资成本。同时,人民银行推动汽车、消费、信用卡等零售类贷款资产证券化,通过增量扩面来盘活银行信贷存量,引导资金更有效地流动,从而推动整体融资成本下降。随着贴息政策落地和资产证券化盘活存量,零售信贷融资成本有望进一步降低,从而刺激信贷需求。

货币工具侧重于扩大和引导供给,财政工具侧重于刺激和降低需求成本,共同为服务消费领域提供金融支持,政策协同效应初步显现。此外,部门间加强政策协同,人民银行与各地商务部门,推动政银企对接,解决民营、中小微企业等服务消费行业经营主体的金融需求。在多项政策共同推动下,服务业融资环境得到优化,服务消费领域信贷规模有望保持增长态势。

关税政策或对出口短期带来冲击,但中长期看,国内稳地产、促消费、加大民生保障等扩张性政策有望加速落地,托底经济稳增长。而银行板块受益于政策催化,顺周期主线的个股或有α;同时,由于经济修复需要一定的时间、且预计降息仍有空间,红利策略或仍有持续性。

年初至今政策定调积极,财政政策更加积极,叠加货币政策适度宽松,有望持续提振市场情绪。政策鼓励保险作为中长期资金入市,权益配置有望持续扩大,人身险预定利率调降有望降低险企负债成本。券商方面,资本市场回稳向好,市场交投活跃度保持高位,两融余额扩大,券商业绩修复趋势有望延续。

伴随长期资金入市、市场资金结构优化,我们坚定看多大盘中长期走势,作为在宽基指数中权重较高的板块,受益于大盘行情“水涨船高”与稳健基本面支撑,我们判断银行板块估值中枢中长期修复逻辑不变。选股逻辑上,短期维度,建议关注规模高增速、低不良等基本面向上弹性较大的银行。中长期来看,建议关注业务多元、业绩稳定性较高(息差预期企稳、资产结构偏低风险、零售业务相对成熟)的银行。