多地银行上线智能外呼系统,主打还款催收功能升级

随着AI技术应用场景的不断拓展与普及,国内多地中小正持续推进数字化转型,智能外呼系统成为其近期上线的重要服务工具之一。

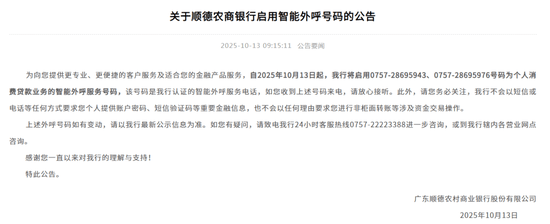

近日,顺德农商行发布公告称,自2025年10月13日起,该行将启用0757-28695943、0757-28695976号码为个人消费贷款业务的智能外呼服务号码。与此同时,该行表示,此举主要是为向用户提供更专业、更便捷的客户服务及适合用户的金融产品服务。

事实上,惠州农商银行、德庆农商银行、始兴农商银行、沅江农商银行等多地银行也曾发布公告启用智能外呼系统。多家银行表示,智能外呼服务主要用于催收催缴、风险控制、营销推介等工作。

又有银行启动智能外呼系统,

主要针对个人消费贷款业务

顺德农商行发布的公告显示,自2025年10月13日起,该行将启用0757-28695943、0757-28695976号码为个人消费贷款业务的智能外呼服务号码。

来源:顺德农商行官网

顺德农商行表示,此举主要是为向用户提供更专业、更便捷的客户服务及适合用户的金融产品服务。

该行提醒,银行不会以短信或电话等任何方式要求客户提供账户密码、短信验证码等重要金融信息,也不会以任何理由要求客户进行非柜面转账等涉及资金交易操作。上述外呼号码如有变动,以该行最新公示信息为准。

公开资料显示,顺德农商银行的前身是始建于1952年的顺德农村信用合作社,2009年改制为农村商业银行,是广东省三家首批成功改制的农村商业银行之一,已形成以顺德为本部,辐射珠三角及省外的经营网络。

截至2025年上半年,顺德农商银行资产总额4856.55亿元,上半年实现营业收入36.22亿元、净利润12.96亿元,同比分别下降5.97%、17.93%。

中小行纷纷上线智能外呼系统,

多用于催收还款等事项

顺德农商行的实践并非个例,在AI技术普惠化趋势推动下,多地中小银行已纷纷布局智能外呼系统,并结合银行自身特点与业务优势,形成了各具特色的应用模式。

比如,6月11日,德庆农商银行发布公告称,为进一步提升服务质量,优化用户体验,我行运用智能外呼开展客户服务,外呼业务范围主要包括催收催缴、风险控制、业务提示、营销推介、客户关怀、市场调查等。

5月20日,始兴农商银行公告显示,为进一步提升服务质量,优化用户体验,我行上线了智能外呼平台,外呼业务范围主要为还款提醒、贷款业务回访、逾期还款催收、新开户回访、完善客户信息提醒等。

5月13日,惠州农商银行发布公告提及,为进一步提升服务质量,优化用户体验,我行启用智能客服外呼服务。惠州农商行表示,智能外呼仅提供提醒及必要信息核验服务,包括账户风险控制、业务提示、营销推介、客户关怀、市场调研、履行还款义务等事项,不涉及其他无关内容,并公布了多达24个智能外呼号码。

何为“外呼”?公开资料显示,外呼是现代客户服务中心系统呼出服务主动发起对客户的呼叫。

事实上,在中小银行加速追赶的同时,大中型银行凭借技术储备与资源优势,已将智能外呼系统从单一工具升级成为多维度服务生态的核心节点,在技术迭代、场景融合与生态构建上形成了示范效应。

工商银行金融科技部总经理杨龙近日公开表示,该行积极探索大模型业务赋能落地模式,在领域,采用大小模型融合的方式,打造账单分期精准外呼营销场景,构建“精准识别—自动分配—智能推荐—闭环迭代”的数字化外呼营销机制,实现高意愿目标客户精准筛选、最优营销策略智能推荐。

江苏银行较早拥抱AI智能外呼技术,近日,该行信息科技部副总经理朱妍撰文称,在客户营销方面,银行可通过智能交互与动态解析,实现服务效率与体验的跨越式提升。应用语音技术与拟人化音色结合建设智能外呼系统,单日通话呼出量可提升超200%。利用大模型输出经营报表,可为各级机构自动加工形成个性化、定制化的经营情况分析与决策指引的信息摘要,覆盖全种类KPI指标,快速提供量化决策依据。

有助于提高工作效率,

但仍需警惕潜在信息陷阱

事实上,商业银行引入智能外呼系统,正从根本上优化传统人工外呼的效率瓶颈,成为提升业务处理效能的关键抓手。

今年4月,沅江农商银行上线AI智能外呼系统,将人工智能技术深度植入信贷审计领域,构建起“智能呼叫+精准分析+风险预警”三位一体的客户回访新模式,标志着传统审计工作正式迈入“人机协同、数智驱动”新阶段。

该行在文章中指出,此次启用的AI智能外呼系统深度融合自然语言处理和大数据分析技术,可精准识别客户身份,自动完成回访问卷执行、语音信息采集、语义分析处理全流程。系统支持60个通道日均五千余次并发呼叫,较传统人工回访效率提升近20倍,有效解决了审计抽样覆盖面不足、人工回访效率低等痛点。

与此同时,该行认为,此次启用 AI 智能外呼系统,是金融科技与审计工作深度融合的一次成功实践。

不过,虽然银行智能技术的应用与普及在降本增效等方面成效显著,但技术浪潮下的争议同样不容忽视。

德勤中国金融服务业研究中心近日发布的报告指出,尽管人工智能相关技术有望降低成本和提高效率,但它们也引发了对科技过度依赖和潜在信息陷阱的担忧。虽然AI擅长整合人类经验执行任务,但真正的创新和有效的成本降低策略仍需要人工判断和决策。

而在此前,资深信用卡研究人士董峥也曾指出,当前多数银行仍固守“广撒网”式的电话营销策略,这种缺乏精准性的做法往往适得其反。比如向已经全额还款的用户反复推销分期业务,不仅难以达成交易,反而引发用户反感。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com