美联储转鹰?巴克莱:鲍威尔意在“打破必然降息预期”,且数据支持更多降息

市场对美联储主席鲍威尔最新表态的"鹰派"解读或是一场误判。巴克莱认为,鲍威尔真正想做的,是纠正市场"降息已成定局"的过度自信。

在10月FOMC会议后,表示,通胀短期仍有上行压力,就业面临下行风险,目前面临的局面颇具挑战,委员会对12月是否再次降息仍存较大分歧,降息并非板上钉钉。市场对这一言论作出了鹰派解读,2年期美债遭遇抛售,收益率大幅攀升,美股回落。

10月31日,据追风交易台消息,巴克莱银行在最新研报中提出了鲜明的反对意见,认为市场的恐慌可能是一次错判,鲍威尔的真正意图并非转向鹰派,而是管理市场过于“确定”的降息预期。

该行分析师Anshul Pradhan团队认为,这是一种沟通策略,旨在打破市场认为无论数据如何、降息都已是板上钉钉的假设。最新经济数据显示劳动力需求持续放缓,潜在通胀水平距离2%目标不远,这些都支持美联储继续降息。

巴克莱在研报中指出,当前市场定价过于鹰派,未能充分反映劳动力市场可能大幅走弱,以及新任美联储主席可能采取更鸽派立场的风险。

并非鹰派转向,而是打破市场“定论”

巴克莱在报告中指出:“我们认为,其主要动机是反驳市场关于12月降息已成定局的假设,而非美联储应对数据方式的鹰派转变。”

换言之,美联储希望重申其决策依赖于数据,而非被市场预期所绑架。鲍威尔明确表示,美联储将对劳动力需求的放缓做出反应,而这恰恰是正在发生的事实。

报告强调,最新的经济数据不仅不支持鹰派立场,反而为进一步降息提供了依据。

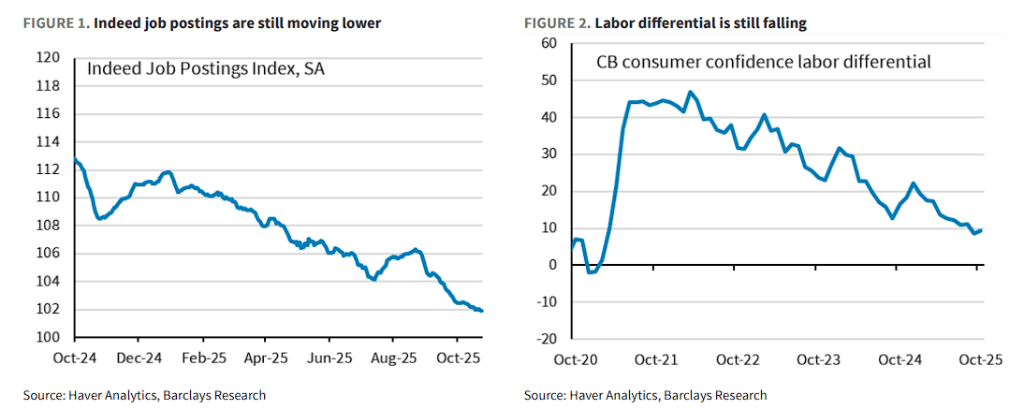

- 劳动力市场方面,包括Indeed招聘职位和劳动差额(jobs plentiful vs hard to get)在内的先行指标均显示需求正在放缓。

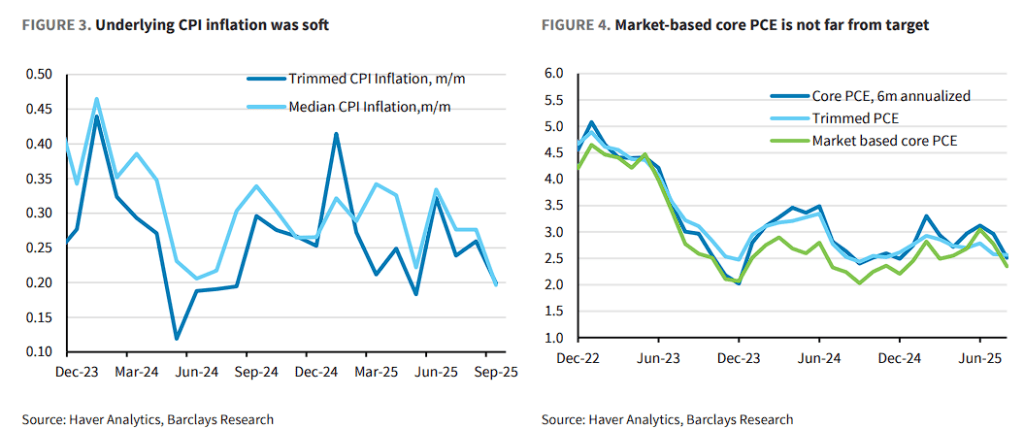

- 在通胀方面,鲍威尔也承认近期数据疲软。核心通胀指标已显露下行趋势。巴克莱分析认为,一旦剔除关税影响,市场基础的核心PCE通胀已接近2%的目标。

“综合来看,如果潜在通胀仅比目标高出零点几个百分点,而失业率仅比自然失业率(NAIRU)高出零点几个百分点,那么政策设定就应该是中性的。”

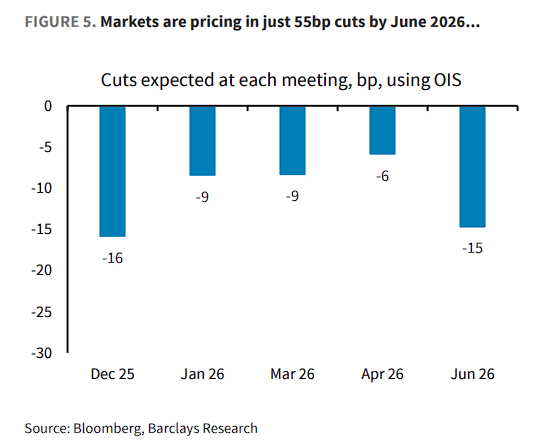

这意味着,在当前数据背景下,限制性的货币政策已无必要。巴克莱观察到,市场目前仅定价到2026年6月累计55个基点的降息,这种看法“过于一边倒”。

当前市场预期到2026年3月仅降息35个基点,到6月仅降息55个基点至3.3%。期权市场隐含的分布显示,市场对3月和6月的降息次数存在分歧,模态预期是到6月仅降息一次。