数百亿资产,七折“甩卖”?多家银行出手

【导读】百亿元级资产包频出,银行加速处置不良资产

中国基金报记者 张玲

四季度以来,多家银行密集发布不良贷款处置公告。百亿元级资产包频出的同时,个人消费贷占比也悄然升高。

业内人士认为,由于不良资产收回难度较大,成功转让后,不仅有利于银行稳健发展,也可为支持实体经济提供有效动能。

百亿级资产包频出

从“甩包袱”到价值挖掘

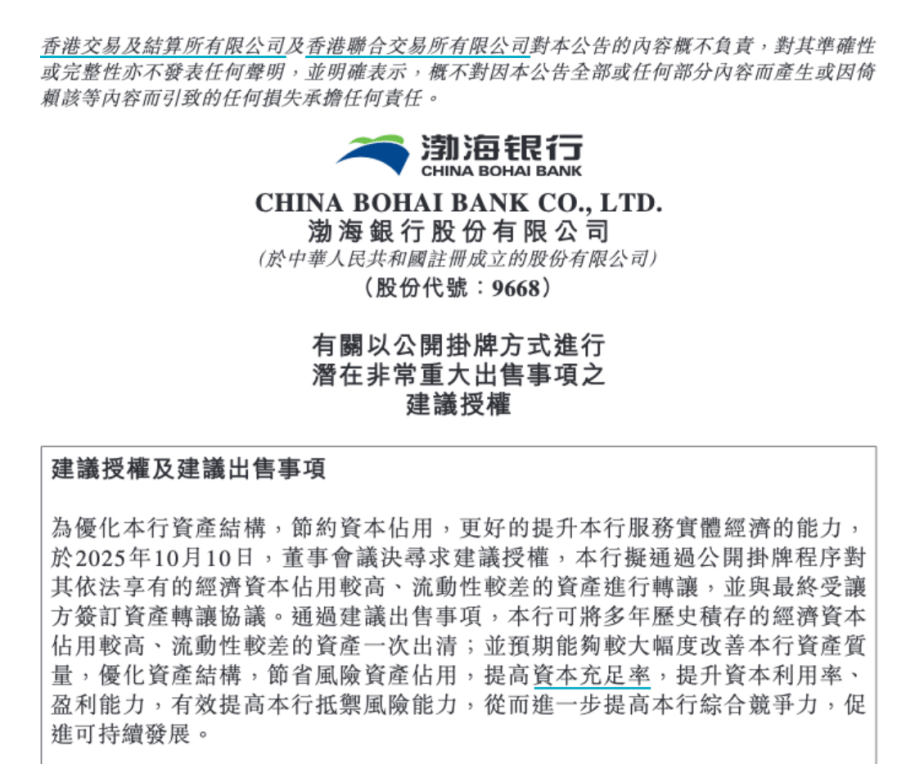

四季度以来,又有多家商业银行密集处置不良贷款,其中不乏巨额资产包。例如,渤海银行在10月挂出近700亿元的资产包,广州农商行挂出超189亿元的资产包。

根据渤海银行发布的公告,截至2024年12月31日,基于合同价值等适用情况,拟转让资产的本金金额约为499.37亿元,利息金额合计约104.36亿元,罚息金额合计约93.34亿元,代垫司法费用金额合计约1.26亿元,总额合计698.33亿元。

尽管174户债权中有52户的账龄在五年及以上,占比近三成,但与以往同行低价甩卖资产不同,渤海银行拟定的初步最低代价总额为不低于488.83亿元,是拟转让资产债权总额的约七折。

对此, 招联首席研究员、上海金融与发展实验室副主任董希淼分析,过去银行处理不良资产,往往急着“甩包袱”,偏好选择一次性批量转让。当前,部分银行对不良资产开始转向主动管理和价值挖掘,如部分银行成立“特色资产部”,专门负责不良资产的主动经营。

董希淼指出,部分银行认识到“不良资产也是资产”,努力构建“全周期、主动化、生态化”的不良资产价值管理体系。对于仍有经营价值、暂时遇到困难的企业,会联合AMC等机构,主动设计债务重组、引入战投等综合方案,力求最大限度挖掘和提升资产价值。

“对商业银行而言,不良资产收回难度较大,成功转让后,可以带来现金收入,最重要的是减轻银行资产质量包袱,减少资本占用,为银行稳健持续发展、支持实体经济提供有效动能。”董希淼称。

银行加速处置不良资产

个人消费贷款占比增多

银登中心数据显示,10月以来,已有近90家银行发布不良贷款转让公告,涉及国有大行、股份制银行、城商行等,项目类别包括个人消费贷款、个人经营性贷款、信用卡透支等。

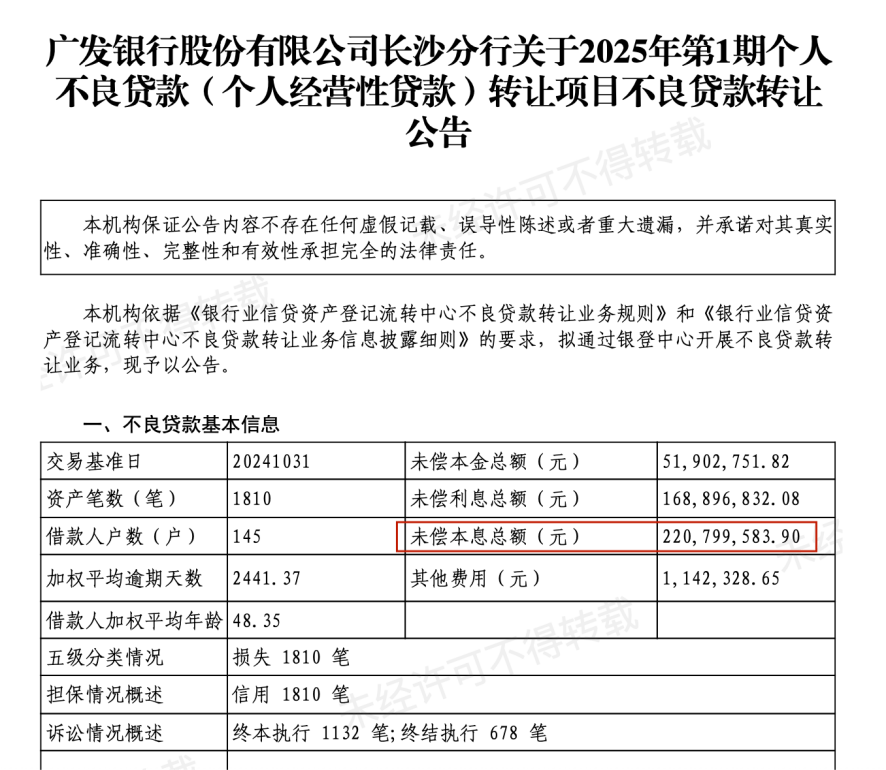

其中,平安银行于11月3日发布的为信用卡透支项目,未偿本息总额超5700万元;广发银行长沙分行同日发布的为个人经营性贷款项目,未偿本息总额超2.2亿元;嘉兴银行于10月末发布的关于5家公司的不良贷款转让项目,未偿本息总额超2.5亿元。

“多家银行加快参与不良资产转让的核心原因,在于优化资产结构、节约资本占用、提升资本充足率和盈利能力。” 中国邮政储蓄银行研究员娄飞鹏认为,这一趋势对银行自身经营具有积极作用,有助于降低不良贷款率、减少拨备计提压力,并为银行聚焦优质客户和业务增长点提供空间。此外,从行业生态角度看,不良资产转让有助于推动风险出清,降低系统性风险,同时为金融资产管理公司等市场参与者提供业务机会,形成良性循环。

今年以来,银行业加速处置不良资产。金融监管总局数据显示,今年上半年,银行业处置不良资产1.5万亿元,同比多处置1236亿元。截至二季度末,商业银行不良贷款余额为3.4万亿元,较一季度末减少24亿元;商业银行不良贷款率为1.49%,较一季度末下降0.02个百分点。

值得注意的是,今年以来,转让的不良贷款中的个人消费贷款出现明显增多。

银登中心发布的《2025年一季度不良贷款转让业务统计》显示,今年一季度,个人消费贷款、信用卡透支、个人经营类贷款规模分别为268.2亿元、51.9亿元、50.1亿元,占比分别为72.4%、14%、13.5%。其中,个人消费贷款占比连续两个季度上升。

对此,娄飞鹏直言,当前个人消费贷、信用卡等领域仍然存在较大的不良资产处置压力。

娄飞鹏认为,首先,银行应加强不良资产分类管理,通过精细化分类,提高不良资产处置的针对性和效率。其次,在提升处置效率上,可通过优化流程、引入专业机构等方式,加快不良资产处置速度。此外,还可以探索创新处置工具,如资产证券化、不良资产收益权转让等,提高不良资产的流动性。

编辑:晨曦

校对:乔伊

制作:小茉

审核:许闻

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。