原创 银行利率,现在已是零利率?存款该不该有纸质存单?

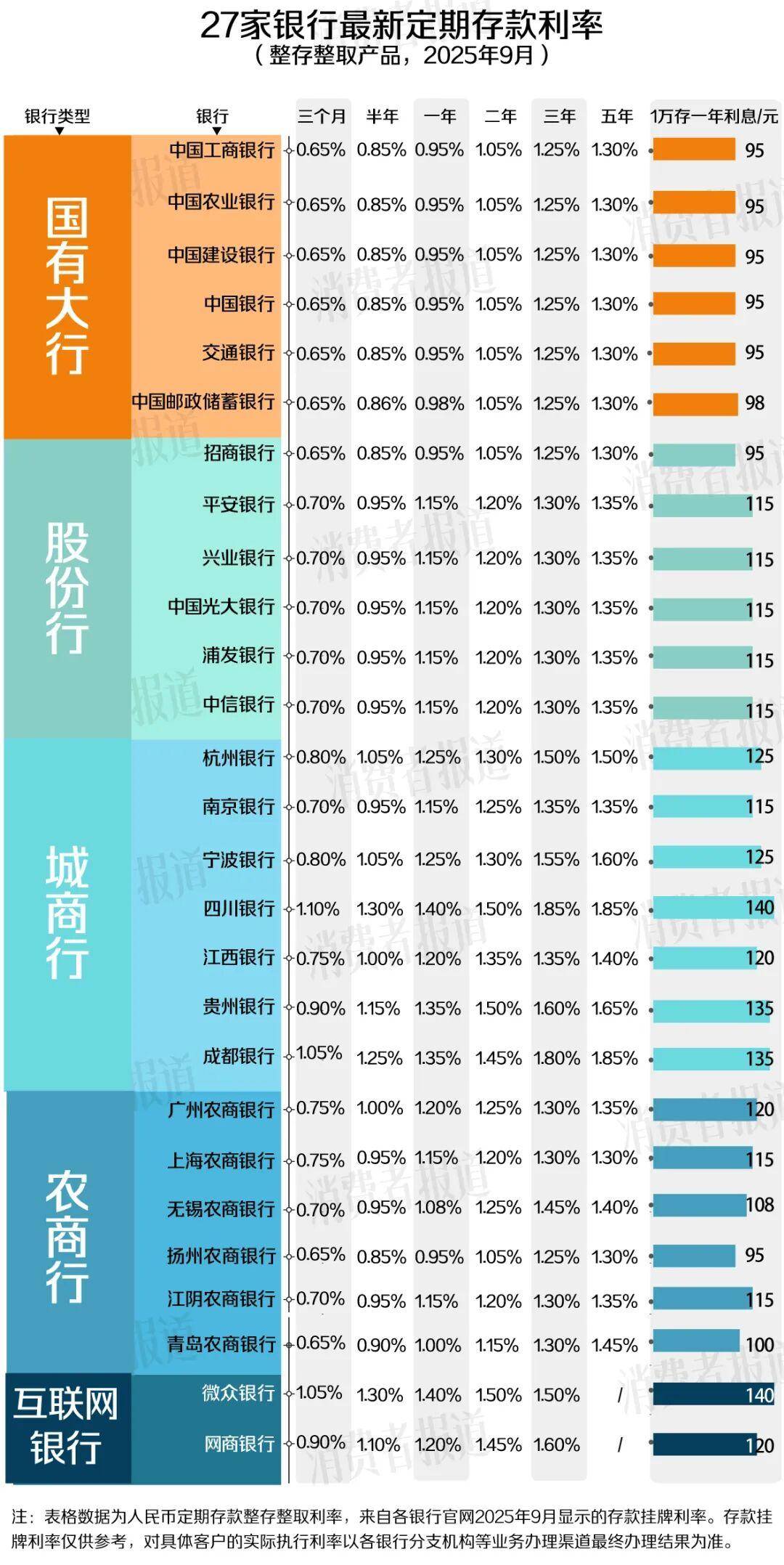

现在一年期定期存款利率只有0.9%,而活期存款利率仅仅只有0.05%,有人问,是不是我们已经进入到零利率时代了?其实从金融角度,我们已经基本进入到零利率时代了。当然三年期、五年期存款利率还有1.35%,中期看来还有可能会继续下调,那么也就意味着,活期存款已进入到零利率时代,定期存款利率仍然有下调空间。

全球除了零利率国家,还有负利率国家,一般都是经济相对发达和稳定运行的国家,例如德国日本等等。经济长期保持稳定运行,既不会出现大的增长,也不会出现大的衰退,此时利率确实就会非常低。但是他们所说的负利率,是指这些国家的央行基准存款利率是负的。有可能是负的0.05%到负的0.1%。

不过这些国家的银行业也是市场化运行的,各家银行会以央行基准利率为指导,自行制定自家银行的存款利率。每家商业银行都需要一定存款,所以他们针对不同的存款民众群体,会多多少少给一些存款利息,但是就非常少。有可能长期在这些银行的存款利率维持在0.5%~1%之间。

那么一些小额存款余额的民众,有可能提升银行的管理成本,所以他们去银行存钱,还要付给银行钱,那么民众付出去的钱绝不叫负利率,而是付出的叫做管理费。这就是为何国外不少底层民众,仍然用现金,有可能他们就没有银行存款账户。

而我们,虽然虽然也有央行基准存款利率,但是在近些年来,从来没有做过更新。最近的央行基准利率还是2011年的版本。那么现在导致很多民众误以为,四大行乃至六大行公布的挂牌存款利率就是央行的基准存款利率。而其实他们是各家商业银行自己执行的存款利率。

这样对比四大行或者六大行的存款利率表,是不是我们可以得出结论,我们就是进入到零利率时代了呢?但是我国很多民众还是愿意将钱放入银行,就开始讨论另外一个问题,现在银行定期存款越来越少纸质存单,那么银行存款该不该要纸质存单?

不过所有的商业银行可能未来的发展趋势可能都是一致的,那就是电子化和无纸化持续推进,最终纸质存单会消失,有可能未来银行线下柜台都会消失。银行定期纸质存单属于重要保管的金融凭证,他们的保管方式与现金的保管没有太多的不同,那么也就意味着纸质存单,如果继续存在银行就要投入大量的人力物力,同样纸质存单的印刷回收保管都还需要投入大量的物质资源。

此事对于银行来说,纸质存单这都是增加的额外成本,所以银行是肯定会减少纸质存单的投放,引导储户变成电子化定期存款。目前各家银行都在推行智慧银行计划,那就是线下网点越来越少人,越来越多的机器自助去操作。

客户来到银行之后,自己到各种智能终端上进行操作,如果实在需要协助的,也只有大堂的服务人员帮助讲解或者协助操作,而在窗口之内的工作人员将会越来越少。那么在此情况下纸质存单,怎么可能会有存在的必要呢?

那么现在不少银行还保留纸质存单,主要是为了吸引那些老年群体的储蓄。如果再过十年二十年,这些不会使用电子设备的老年人群越来越少,银行自然也会相应减少只是存单的投放量。现在大额存单就全部是电子化存单,即使客户需要打印纸质,那也仅仅是一个凭证而已。

时代的趋势就是无可阻挡的,用手机用电脑,用自己的银行卡,学会管理自己的钱财吧。