英伟达再造奇迹!Q3净赚319亿美元,黄仁勋回击“AI泡沫论”

英伟达交出了一份“好得离谱”的财报!

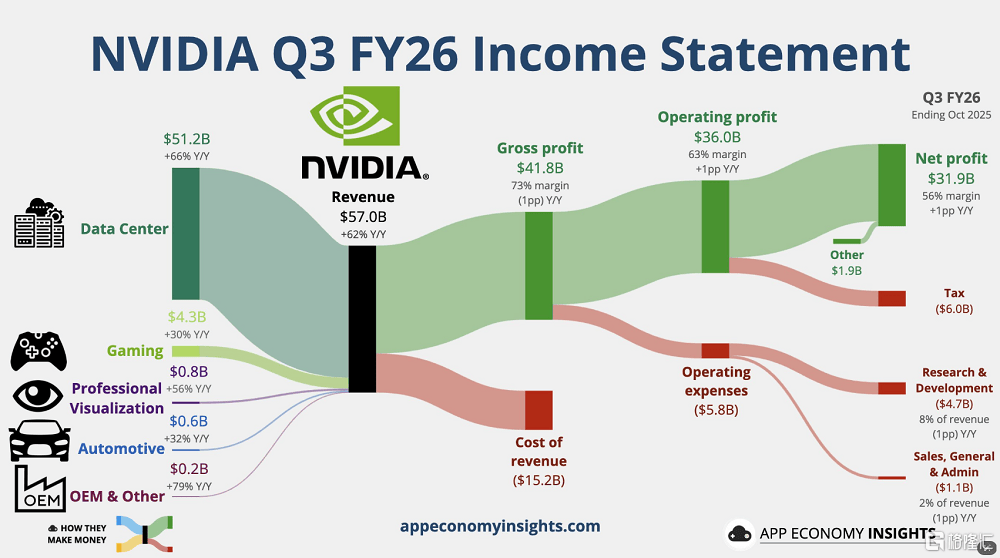

美东时间11月19日盘后,英伟达三季度财报显示,公司营收达到创纪录的570.1亿美元,同比增速保持在60%左右;其中,数据中心的业务贡献了512亿美元,占比更是近九成。

更关键的是指引,英伟达给出的四季度营收指引为650亿美元,高于华尔街普遍预期的616–622亿美元。

受此影响,收涨近3%的英伟达在业绩公布后,盘后再涨超5%,报195.9美元。

Q3财报全面超预期

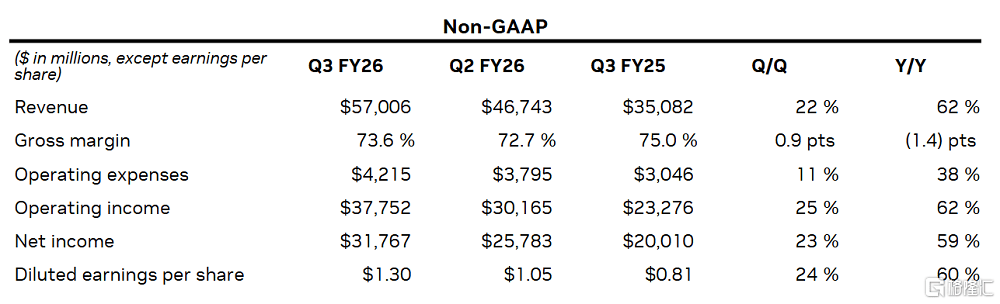

财报显示,英伟达第三财季营收达到了570.1亿美元,同比增长62%;净利润319.1亿美元,同比大增65%;

经调整后的每股收益为1.30美元,同比增长60%,高于市场预期的1.25美元;

调整后毛利率为73.6%,同比下降1.4%,公司指引为73%-74%;

调整后营业费用42.15亿美元,同比增长38%,公司指引为42亿美元。

具体来看,英伟达数据中心业务的营收创下了512亿美元的新纪录,同比增长66%。

数据中心计算业务同比增长56%,环比增长27%,主要是受到GB300的量产提升的影响。

其中, 计算(即GPU)业务贡献了430亿美元营收;网络业务(即允许多个GPU能协同工作的组件)贡献了82亿美元。

值得一提的是,在2026财年的前九个月,英伟达累计向股东返还了370亿美元,包括回购股票和现金分红。截至第三季度末,英伟达还有622亿美元的股份回购授权。

更重要的是下一季度的预期,英伟达预计第四财季营收将达到650亿美元,上下浮动2%,远远超过分析师平均预期的616.6亿美元。

这也意味着,英伟达未来的增长引擎依然没有熄火的迹象。

Wedbush证券分析师Matt Bryson指出,英伟达实现了此前投资者担忧无法达到的两个目标:

一是预测总营收将超过600亿美元,二是预计毛利率将达到75%左右。

彭博行业研究高级技术分析师Kunjan Sobhani认为,英伟达三季度的业绩和四季度的指引均高于市场普遍预期,指引尤其高于预期,据其解读,也领先于大多数买方机构的预测。这表明,GB300芯片的产能将大幅提升。

回击“泡沫论”

在财报会上,黄仁勋告诉投资者,关于AI泡沫的讨论很多,从我们的角度来看,我们看到的情况截然不同。

黄仁勋表示,公司认为AI当前情况与互联网泡沫时期存在本质区别。

AI正在改变现有的工作负载,并没有看到AI泡沫的存在。

“开发者喜欢我们的原因在于,我们的产品无处不在。我们存在于所有云端,存在于每一台计算机中。从云端到机器人系统、边缘设备、个人电脑,我们无处不在。我们采用统一的架构,一切都能正常运行。这真是太不可思议了。”

黄仁勋指出,Blackwell芯片的销售火爆惊人,云端GPU已经全部售罄。无论是训练还是推理,算力需求都在加速增长、指数级叠加。

这也正面回应了投资者对其快速增长销售额的担忧——销售主要流向少数几家需要为芯片寻找最终用户的超大规模云提供商。

在今年10月黄仁勋曾表示,公司已获得针对2025年和2026年的AI芯片订单总额达5000亿美元。

"这个数字还会增长,"英伟达首席财务官克雷斯在财报电话会议上表示。

克雷斯还重申,英伟达预计旗下最先进的一些芯片未来几个季度将带来5000亿美元的收入,并且数据中心基础设施领域存在着数万亿美元的巨大整体机遇。

公司 有望达成这一5000亿美元的目标,而且这个数字还会增长。