平原农商行开年收95万罚单!贷款分类失真、关联交易管理等存漏洞

2026年开年第一周,国家金融监督管理总局德州监管分局发布行政处罚决定,将山东平原农村商业银行(下称“平原农商行”)推至聚光灯下。

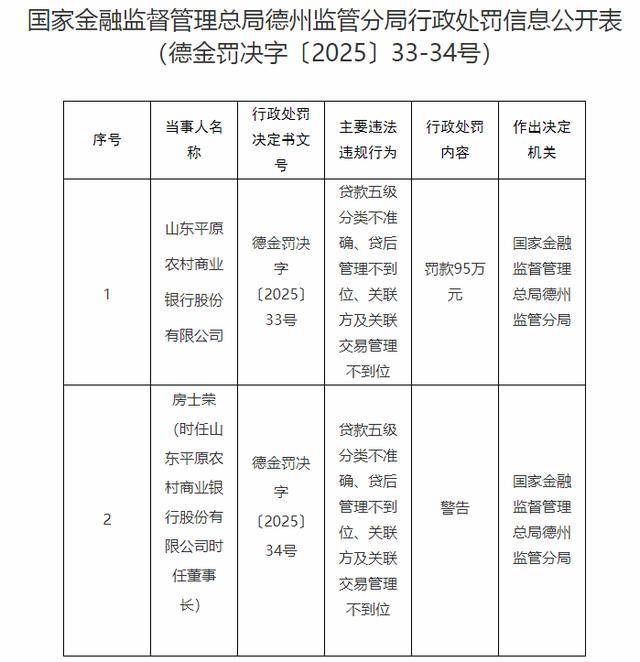

行政处罚决定显示,平原农商行因“贷款五级分类不准确、贷后管理不到位、关联方及关联交易管理不到位”三项违规,被处以95万元罚款。

贷款五级分类是银行根据借款人实际还款能力,将贷款划分为正常、关注、次级、可疑和损失五类的重要风控工具。分类不准确将直接导致银行资产质量数据失真,难以真实反映信用风险,甚至可能掩盖潜在不良资产。该问题在部分中小银行中具有一定普遍性,已成为监管持续关注的重点。

其中,“贷后管理不到位”意味着贷款发放后对资金流向和借款人状况的追踪监控存在缺失;而“关联交易管理不到位”则指向银行与关联方之间的交易可能未遵循公允原则,潜藏利益输送或风险过度集中的隐患。

风口财经发现,企查查平台公示的平原农商行149家股东中,有13家为公司股东,其中过半公司股东显示股权出质,平原老恩州酿酒有限公司被限制高消费,平原恒丰纺织科技有限公司、山东中抗药业有限公司两家公司沦为失信被执行人,也被限制高消费。

对于失信股东是否会影响银行的经营稳定性,中国企业资本联盟副理事长柏文喜表示,若失信股东在银行仍有贷款或担保余额,一旦经营停摆,可能直接转化为银行的不良资产,对银行资产质量形成潜在威胁。

值得注意的是,此次处罚延续了“双罚”原则,在追究机构责任的同时,也对相关管理人员进行了问责,平原农商行时任董事长房士荣被处以警告。

博通咨询首席分析师王蓬博指出,“双罚制”的持续强化释放出监管层压实机构主体责任的明确信号。对责任人同步追责,不仅提升了违规成本,也打破了以往“机构担责、个人免责”的惯性逻辑,有助于推动合规责任从管理层向执行层逐级传导。

针对此次处罚问题涉及时间、整改进度以及未来如何确保关联交易的公允性与透明度,防范利益输送等问题,风口财经发函、致电平原农商行,截至发稿尚未收到该行回复。

根据公开信息,平原农商行前身为平原县农村信用合作联社,于2016年改制成立,注册资本约5亿元。此次暴露出的问题,折射出该行在公司治理、内部控制等方面仍存在短板。在金融监管持续强化、银行业务不断发展的背景下,如何从根本上平衡规模增长与风险管控,筑牢合规经营的防线,已成为平原农商行亟待攻克的核心课题。

(大众新闻·风口财经记者 王雪)

编辑:王雪