转账汇款单、转账小票、转账回执单如何构成资金流转的关键凭证链条!!!!

创始人

2025-06-09 19:09:59

0次

在金融交易中,转账汇款单、转账小票(汇款小票)及转账回执单(电子回单)共同构成资金流转的全链条凭证体系,三者功能互补且法律效力递进。具体协作关系及关键作用如下:

一、凭证链条的核心角色与协作逻辑

凭证类型功能定位法律效力层级关键作用1. 转账汇款单业务申请凭证(启动流程)中等(受理证明)

记录转账指令(金额、双方账户、用途),触发银行操作,尤其在大额/跨境交易中需银行盖章生效

2. 转账小票交易过程凭证(操作回执)较弱(发起证明)

即时反馈交易发起状态(时间、金额、设备号),辅助用户初步核对与问题追溯

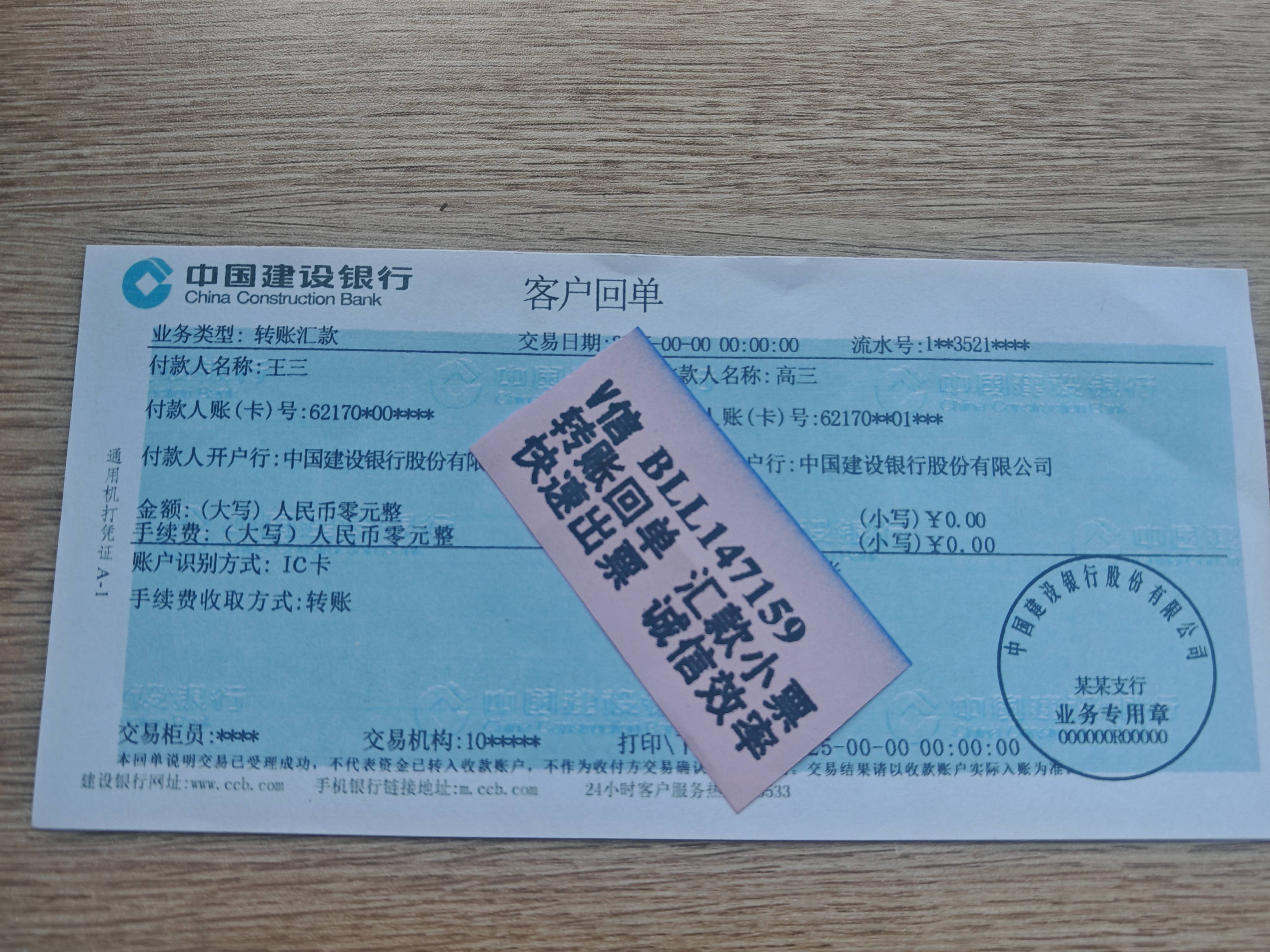

3. 转账回执单交易完成凭证(结果确认)强(法定记账依据)

记录完整交易细节(双方账户、时间、用途),加盖银行签章,具备司法举证与账务处理效力

协作链条:

汇款单(申请)→ 小票(发起)→ 回执单(完成)

示例:企业跨境汇款需填写汇款单提交银行 → ATM生成小票证明指令已发送 → 银行处理成功后生成电子回执单确认资金到账 。

二、各环节的关键作用详解

(一)转账汇款单:启动资金流转

- 指令载体:明确收款方账户、金额及用途,尤其对公转账需人工审核并加盖银行业务公章 。

- 合规基础:跨境场景记录SWIFT代码、外汇金额等,满足反洗钱及跨境监管要求 。

- 风险提示:仅证明银行受理业务,不保证交易成功(需后续回执确认)。

(二)转账小票:操作过程留痕

- 即时核验:展示交易基础信息(如收款账号末四位),供用户快速确认操作准确性 。

- 问题追溯:设备故障或交易异常时,小票流水号可作为银行核查线索 。

- 效力局限:标注“交易发起成功”但资金未到账的可能(如信息错误导致退回),不可单独作法律证据 。

(三)转账回执单:闭环资金流转

- 法定凭证:

- 企业记账:记录完整交易要素,是税务审计的原始凭证 。

- 司法举证:加盖银行电子签章/公章,具备同等法律效力(如借贷纠纷中证明资金交付)。

- 风险防控:

- 防诈骗:遇转账纠纷时,回执单可申请冻结账户并追回资金 。

- 财务合规:避免重复付款,简化对账流程 。

三、电子化转型趋势与风险提示

1. 电子凭证普及

- 电子回单替代纸质:企业通过网银获取加密电子回单,支持邮件分享、在线归档,适配财务无纸化政策(2027年前需合规改造)。

- 效力等同:符合《电子签名法》的电子回单与纸质版具同等法律效力

2. 风险防范要点

- 信息泄露:小票含部分账户信息,需粉碎处理防诈骗 。

- 证据链完整性:

- 汇款单/小票需配合回执单形成闭环证据链(如借贷纠纷需附加合同、聊天记录)。

- 跨境“三单合一”场景(订单、支付单、物流单),需确保与转账凭证逻辑一致 。

实务建议:大额交易保存汇款单+回执单;小额转账可仅保留电子回执单,但需定期备份云端防丢失 。

四、总结:凭证链条的核心价值

阶段凭证类型核心贡献申请转账汇款单提供合法指令,启动资金流转流程

操作转账小票即时留痕,降低操作失误风险

闭环转账回执单确认交易完成,支撑法律维权与财务合规

三者形成“指令-执行-确权”的完整证据闭环,确保资金流转可追溯、可验证、可维权,是金融安全与合规的基石 。

相关内容

热门资讯

ST京机:公司不存在没有收到股...

证券之星消息,ST京机(000821)05月28日在投资者关系平台上答复投资者关心的问题。 投资者提...

5月29日800银行(H300...

证券之星消息,5月29日,800银行(H30022)指数报收于7031.79点,涨1.79%,成交3...

第三方帮银行拉客?宣传“存1万...

各大银行的存款利率一降再降,现普遍已降到2%以下。 红星资本局注意到,在社交平台上,有第三方抛出诱人...

美财长:美国已没收价值10亿美...

美国财长贝森特当地时间5月29日表示,作为美国对伊朗战争的经济组成部分,美国已没收了价值10亿美元的...

美联储卡什卡利:断言需立即加息...

钛媒体App 5月29日消息,美联储卡什卡利表示,在4月PCE通胀数据出炉后,断言需立即加息还为时过...

李伟履新央行北京市分行行长,曾...

近日,中国人民银行北京市分行官网信息更新显示,原中国人民银行科技司司长李伟正式履新,担任中国人民银行...

离岸人民币5月累涨约680点

周五(5月29日)纽约尾盘(周六北京时间04:59),离岸人民币(CNH)兑美元报6.7635元,较...

支付宝AI支付突破3亿笔,成为...

5月26日,支付宝宣布其AI支付体系已累计完成3亿笔AI智能体支付,并支持95%的通用智能体框架。 ...