原创 一年半大涨50%,银行股又“香”了

2025年,银行股无疑是A股市场的“明星板块”。四大行轮番刷新历史新高,部分股份行、城商行、农商行也一路上涨,创造出史上最佳战绩。截至6月16日收盘,所有42家银行股市值总额超过14万亿,较年初增加8769.53亿元。用业内人的话形容,“丑小鸭跳出了白天鹅的舞姿”。

这使得那些早早布局、坚定持有的投资者,尝到了“躺赚”的甜头。有人去年年初建仓城商行,如今持仓盈利超70%。有人下手股份行,获得了至今持仓中唯一正盈利的股票。

银行股的赚钱效应从何而来?

01、银行股“大象起舞”

作为A股市场总市值最大的行业板块,银行股的一举一动始终牵动着投资者的目光。

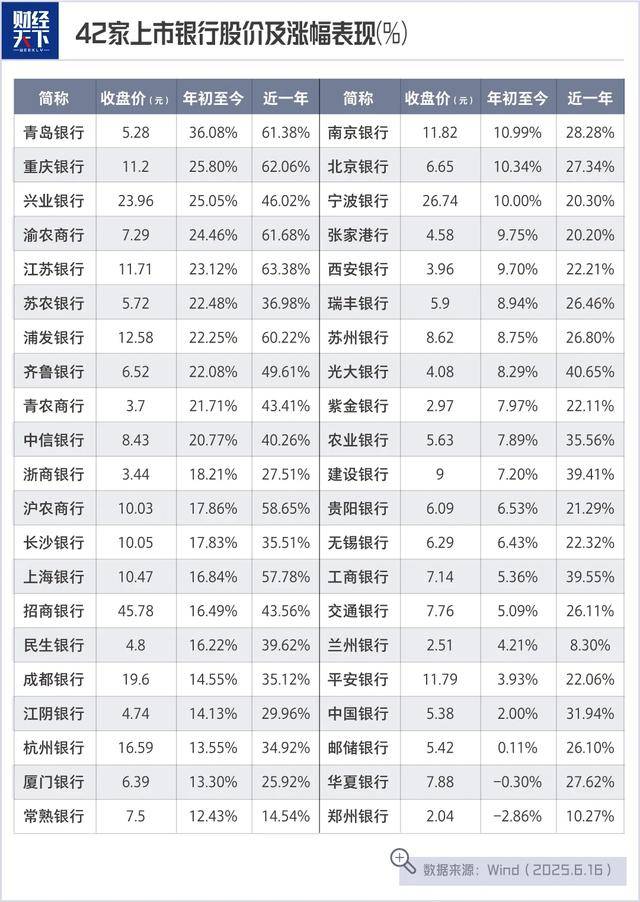

梳理来看,银行股过去几个月走出了一条漂亮的轨迹。4月,建设银行、工商银行、农业银行、中国银行率先走出积极行情;5月,上海银行、交通银行、杭州银行、成都银行等一路上扬;6月,兴业银行、南京银行、中信银行、北京银行、长沙银行、江苏银行等股价齐创新高。

中证银行指数年初至今(6月13日)上涨9.8%,达到7817点,而沪深300年初至今涨幅为-1.8%,前者远远领先后者。如果自2024年1月2日开始算,至2025年6月16日将近一年半的时间里,中证银行指数上涨了约50%。

向前追溯,中证银行指数2024年初才刚5000点出头,足见银行股的冲高速度。

与此前银行板块的上涨主要由国有大型银行“打头阵”有所不同,最近的行情中,地方性农商行、城商行成为推动板块上涨的主力军。年初至今,青岛银行涨幅达到36.34%,位居首位。重庆银行、渝农商行、兴业银行、齐鲁银行、江苏银行涨幅均超20%,另外还有15只银行股涨幅超过10%。

这种市场表现的变化在一定程度上反映了资金偏好的转向——从前期青睐具备稳健属性的国有大行,转向当前更具区域增长弹性或改革预期的中小银行。

银行股大涨,使得那些在为“板块轮动”焦虑的股民,悟出了一个投资新逻辑:想躺赚,或许不是押注科技黑马,不是追题材热点,而是购买银行股。

受益于银行股大涨的人乐开了花。

拿高人气银行股招商银行来说,该行2021年股价突破过50元高点,2022年一路跌,跌到22元,这引起包括投资者小李在内的很多投资者的担忧。没想到此后招行波动上涨,目前股价已翻倍。

长期关注招行的小李终于在今年3月,以44元的价格入手,现在股价微涨。关键是,招行是在他持仓股票中唯一盈利的股票了,他目前还持有新能源、白酒、家电等概念股。“错过30元以下的招行,就当我年轻交的学费了。”小李讲道。

相比小李,另一位看好招行的投资者算是幸运儿,其从2020年开始买入招商银行,其间断断续续加仓,2025年5月21日卖出。结果显示,按其买入均价30.32元,卖出价44.34元计算,共计10万多元投入成本,五年总盈利超5万元。

还有同时买入多家银行的一位投资者,于2024年1月份以11.12元的价格买入成都银行股,此后该股一路上涨,截至6月3日晒出的持仓截图显示,盈利已超73%。该投资者之后陆续建仓的其他银行股也都表现不错,渝农商行、江苏银行、工商银行盈利分别为14.07%、18.5%和2.67%。

来自银行股的分红收益同样令投资者兴奋不已。投资者小王于2025年2月,拿出将近60万元买入张家港行。4月底,该行发布分红方案,向全体股东每10股派发现金红利2.0元(含税)。

小王持有140000股,光是分红就分得28000元。对比之下,他花50万买的房子,现在一年房租才12000元。对银行股的投资收益,超过了其对房产的投资。

02、何以成为“真香”资产?

在知名财经作家,眺远咨询董事长兼CEO高承远看来,银行股近期表现强劲,核心驱动力在于经济复苏预期下的资产质量改善与息差稳定预期。随着宏观经济持续向好,企业经营状况好转,银行不良贷款率有望进一步降低,资产质量的提升直接增强了市场对银行股的信心。

中国企业资本联盟副理事长柏文喜也认为,银行板块此前估值较低,反映出市场过于悲观的预期。当前银行盈利平稳,估值有均值回归的动能。

这一点,从银行的赚钱能力上就能看出来。2024年超5000家A股上市公司实现净利润5.2万亿元,42家A股上市银行合计实现净利润2.14万亿元。整个“银行天团”贡献了超四成的利润。

从市净率(股价/每股净资产)来看,柏文喜列出数据称,截至2025年5月底,银行板块市净率仅0.69倍,较历史均值折价30%以上。

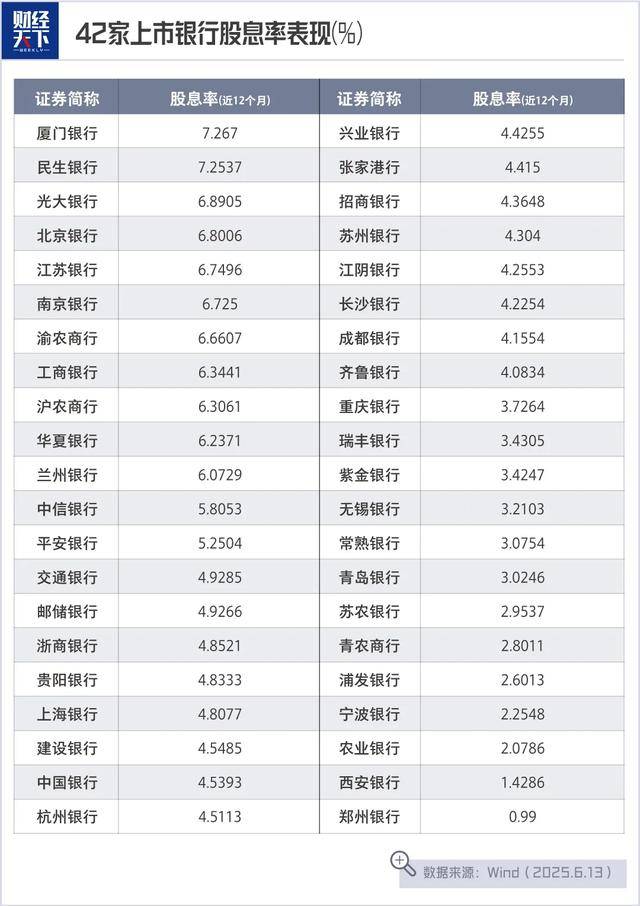

多位金融人士还提到,银行股的高股息率在低利率环境下凸显出避险属性。

2023年银行板块的平均股息率为6%,比2022年高0.3个百分点。截至2024年底,部分银行的股息率表现越发突出,民生银行、平安银行、厦门银行的股息率分别达到8.38%、8.25%、8.16%,六大行的股息率也在6.48%~7.20%之间。

目前,该数据依然可观。截至6月13日收盘,42家上市银行中,有29家股息率超过4%,其中,厦门银行、民生银行更是超过7%,远超存款及国债收益。

银行业具有高股息、低估值的特点,成为红利风格的重要组成部分。稳定且可观的现金分红不仅能形成收益的稳定来源,更可作为抵御股价波动的缓冲带,低估值则意味着投资者具有更大安全边际,且潜在的估值修复空间更将成为股价上行的重要驱动力。”苏商银行特约研究员武泽伟总结道。

银行自身实力扛打只是一方面,资本市场构建的“长钱长投”制度环境,更是助推了2025年银行股的上涨。

以国家队资金中央汇金为例,2025年一季度,中央汇金资产管理有限责任公司增持ETF标的高度集中,且主要偏重沪深300指数系列ETF,主要增持了华泰柏瑞、易方达、华夏、嘉实四家基金公司旗下的沪深300ETF产品。根据Wind统计的一季度成交均价估算,上述4只沪深300ETF增持合计耗资约44.71亿元。

而在沪深300指数中,银行板块是第一大权重行业,权重占比达14.6%。因此,当沪深300ETF获得大量资金流入时,银行板块作为重要组成部分持续受益。

此外,武泽伟指出,“险资等中长期资金入市,加大银行股配置比例。同时被动基金扩容与主动基金调仓,形成多维度资金注入”。

的确,险资“扫货”银行股的行为近年来越发频繁密集。根据保险业协会公告统计,截至5月末,7家保险公司共实施15次举牌,接近2024年全年举牌数量。其中包括平安人寿举牌农业银行、邮储银行、招商银行,瑞众保险举牌中信银行,新华保险举牌杭州银行。

在一众险企中,平安人寿对银行股尤其看好。平安人寿先是于今年2月持有农业银行H股约15.39亿股,占比为5%,触发首次举牌,5月再将占比增至10.38%;对招商银行也是如此,1月占比约5.01%,触发首次举牌,3月将占比增至10.06%,触发第二次举牌。另外,平安人寿对邮储银行H股也进行了两次举牌。

Wind数据显示,截至一季度末,险资对银行股的持股数量和市值均位居首位,持有银行股278.21亿股,持股市值达2657.8亿元。

华创证券徐康团队表示,由于险企资产端面临利差损与“资产荒”压力,新会计准则下股票投资面临收益与波动的两难选择,银行股的稳定性和高股息率有助于险资加强资产负债匹配,平滑市场波动对利润表的影响。

公募基金也正在配置银行股。2025年5月7日,证监会印发《推动公募基金高质量发展行动方案》,方案强调优化主动权益类基金收费模式,业绩比较基准约束、长周期考核等。业内普遍认为,过去3年公募普遍跑输基准,低配银行是原因之一。未来,随着公募基金投资风格调整,对高分红上市公司尤其银行股的未来配比可能回升。

华西证券6月12日发布的研报测算,目前业绩基准成分含银行股且规模大于15亿元的股票+混合类基金规模为3.3万亿元,基准对应银行股规模2141.9亿元,但实际持仓银行股市值742.6亿元,欠配银行股1399.3亿元。由此,公募行为校准有望为银行业带来千亿增量资金。

03、避免追高买入

展望后市,多数机构专家对银行股依然持乐观态度。

天风证券认为,目前背景下,如果要找一个确定性高、回报相对稳、波动较小的资产,其实银行是一个不错的选择,尤其是港股市场的银行,从大量的保险机构举牌银行股就能证明这一点,所以从中期角度来看,银行板块的前景较好。非国有大型银行的弹性可能更大,息差可能更大,因为它们和消费者更为贴近。

高承远对《财经天下》表示,银行的经营环境将进一步优化,业绩有望保持稳定增长。不过,他提到,投资银行股需注意经济周期对银行股的影响,同时重视银行的资产质量和风险管理能力,选择资产质量优良、风险控制能力强的银行。最后,要合理评估银行股的估值水平,避免追高买入,结合股息率等指标综合判断投资价值。

柏文喜从个股角度称,银行板块内部个股表现可能存在分化,不同银行的经营策略、资产结构和盈利能力有所不同。投资者应根据自身的风险偏好和投资目标,选择具有核心竞争力和发展潜力的银行股,避免盲目跟风投资。

值得一提的是,投资银行股,是一件非常考验耐心的事。

投资者叶子告诉《财经天下》,自己长期关注且购买过银行股,但“银行股要么跌跌不休,要么一涨就涨两三年,实在太熬⼈”。

叶子拿工商银行举例,她曾在一两年的时间里,只要5元以下就加仓,超过5元就减仓,靠此方法一直稳定盈利了几年。突然有一年,工银行股价跌到3元以下,且持续如此,叶子一路加仓到几十万元后,股票又开启上涨模式,这为她带来希望。

于是,叶子在红盘后分批减仓,4.97元的时候几乎卖出了全部,5.1元的时候把最后一手也清仓了,赚了14万。“当时觉得知足了,谁知道现在工商银行已经涨到7元以上。感觉心在流血。”

她的一位朋友,在基金圈、理财圈都“闯荡”过,唯独没有碰过股市。近些天,这位朋友眼看银行股持续飘红,没忍住诱惑,小试牛刀花1万多元买入两只国有行股票,买入第一天还是赚的,但截至6月13日已亏损超60元。

(文中叶子为化名)

(作者 | 陈大壮,编辑 | 朗明,图片来源 | 视觉中国,本内容来自财经天下WEEKLY)