取消商业承兑汇票?详细解读商票和云信、航信、迪链的区别

这段时间,大部分朋友应该都知道、汽车圈发生了一件大事。比亚迪、赛力斯、小鹏、理想、蔚来、上汽、广汽、北汽等17家主流车企集体宣布:不再采用商业承兑汇票等增加供应商资金压力的结算方式,付款账期统一至60天以内。

有一说一,这恐怕是中国汽车结算体系中具有标志性意义的节点事件。

为什么这些车企突然集体“弃用商票”?

这背后到底发生了什么?

更关键的是,取消了商票,它们又是如何付款的?

我们来一步步讲清楚。

一、什么是商业承兑汇票?为什么要取消?

商票,简单来说就是企业自己开的“欠条”,在约定时间内兑付。

如果一家企业买了你100万元的货,没付现金,而是给你一张100万的商票,你能拿这张票去银行贴现,也可以等到期兑付。但问题是——这张票的“付款责任人”就是那家企业本身,如果它没钱或者赖账,你维权难度极大。

而且根据《票据法》,商票必须披露在票交所,包括开票金额、兑付情况、是否逾期、承兑人是谁——一清二楚,透明合规。

但这也意味着,如果企业商票逾期,财报和市场就会“暴露”。

现在车企大多应付账款占比高、付款周期长。比如2024年财报数据显示:

- 北汽应付账款高达599亿元,其中商票仅0.16%;

- 比亚迪应付账款2440亿元,商票比例仅0.51%。

真正的大头,其实是供应链金融平台上搞出来的各种“电子凭证”。

二、取消商票,不等于“现金付款”!而是换了一种形式

这次部分车企取消的只是“商票”,但并没有取消供应链金融。

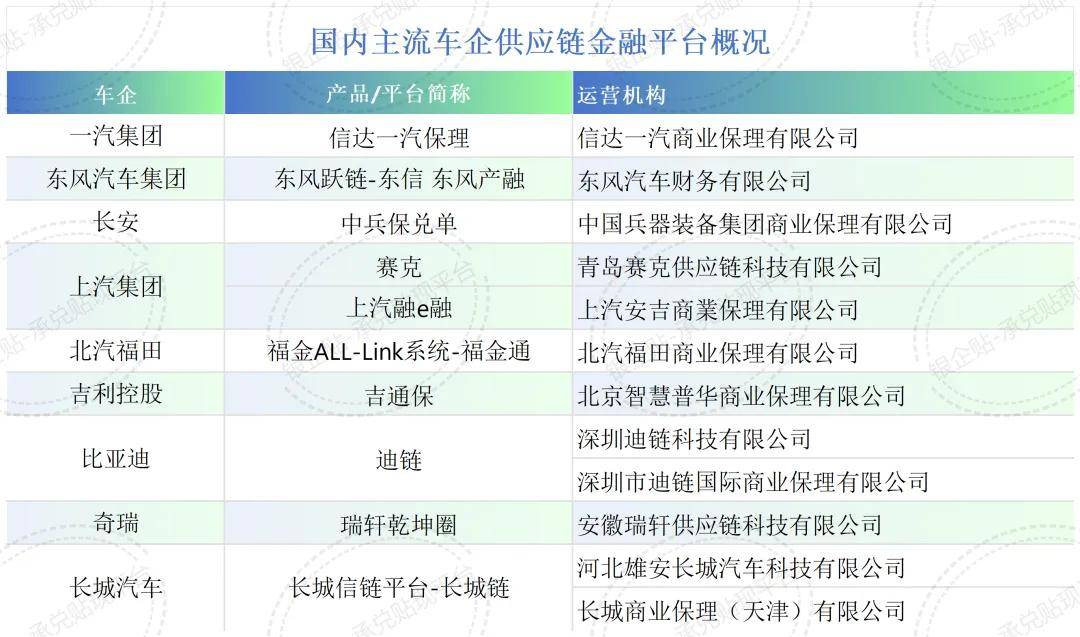

车企们是否会转向自己主导的应收账款债权凭证平台?——比如:

还有中企云链的云信、中电装备的航信凭证等等,覆盖了建筑、电力、制造等多个领域。

这些平台上的凭证,不叫商票,但实际作用是一样的:企业先不给钱,开个“电子欠条”,让供应商去贴现。

三、商票 VS 云信迪链航信等,根本区别在哪?

举个例子:

假如你是某汽车供应商,拿到一张商票,你能查到这家车企最近兑付有没有逾期;

但你拿到一张迪链或云信的应收账款凭证,可能就“系统里查得到,市场上一点痕迹都没有”。

四、为什么很多企业更爱“云信+平台”,而不是商票?

答案很简单:更“隐形”、更灵活、更具财务操作空间。

- 不会在票交所曝光兑付压力;

- 付款时间可协商,不受6个月限制;

- 不必承担商票逾期后法律责任那么直接;

- 可以“分批确权”、推迟结算,从而变相延长账期。

不少企业利用云信、航信、迪链等工具,将应付款转化为“挂账待确认”,避开财报披露义务,甚至用于财务美化、延迟支出、杠杆操作。

这也就是你为什么看不到这些平台上到底开了多少凭证,到底兑付了多少——这些数字,藏在了系统里,藏在了财报后面。

五、中小企业怎么看?这是机会,也是风险

对中小供应商来说:

- 短期看:云信、迪链等平台确实能提前回款,资金周转快;

- 长期看:一旦核心企业不确权、不兑付,维权非常困难,法律追责链条更长。

特别在经济下行期、行业洗牌期,没有公开披露、没有监管背书的应收凭证风险极高。

写在最后:取消商票,是一次信用结构的重构机会

这次车企取消商票,是政策导向+财务调整+品牌重塑的结果。

如果车企用自己的平台继续开电子凭证、却把风险全甩给供应商,那不过是换了个“隐形商票”的马甲。

但如果能建立透明机制、保障兑付、公开披露,那未尝不是一次供应链金融“信用升级”的开始。

免责声明:文中所提供的信息仅供参考。所引用信息和数据均来源于公开资料,我们力求报告内容和引用资料和数据的客观与公正,若文章有何不妥之处,或请留言指正。