原创 广发银行,穿越云雾

如果一家银行想要改善经营业绩和资产质量,最简单的方法是什么?

大幅增加在贷余额,但有趣的是,2024年的广发银行,没有这么做。于是,有了一个营收和净利润双降的广发银行。

如果换一个视角看广发银行,它其实没那么糟。

1、

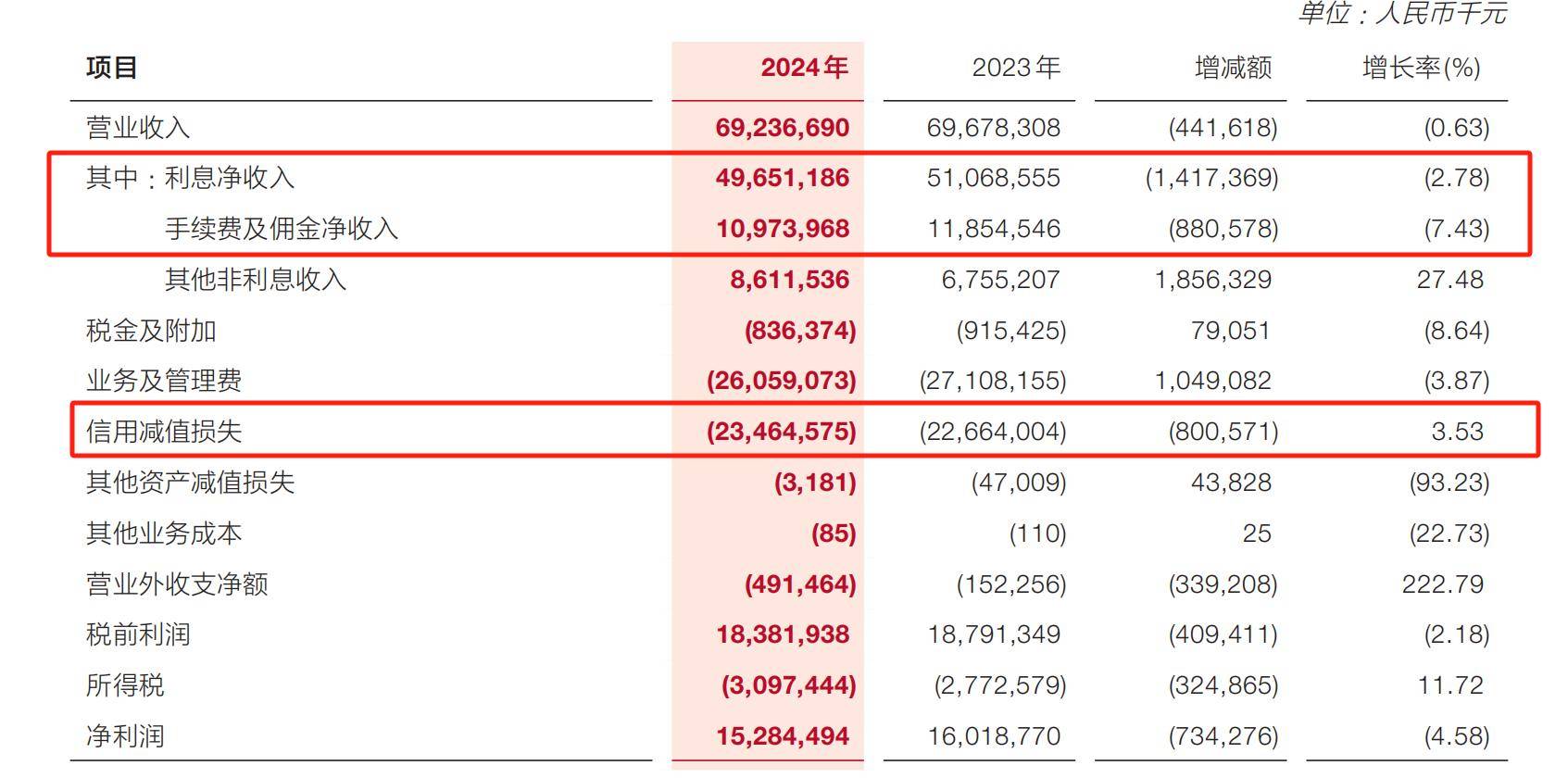

2024 年,广发银行营收、净利润分别同比下降 0.63%、4.58%,这是近 17 年来首次出现营收、净利润 “双降” 的情况。

造成这一现象的核心原因是:利息净收入和手续费及佣金净收入大幅下降的同时,信用减值损失上升。

“报告期内,本集团利息收入1,174.63亿元,较上年减少81.29亿元,同比下降6.47%,主要是本集团加大服务实体经济力度, 同时受LPR下调以及存量按揭利率调整等因素影响,贷款收益率下降,整体利息收入同比减少。”

利息收入降低,为什么不“以量补价”?

广发银行贷款及垫款总额不过2万亿元出头,向同业一般增加几千亿的贷款,经营业绩、资产质量的困扰迎刃而解,实际情况是增长不到600亿元。

莫非是贷款放不出去?

虽然资产荒的气息弥漫了整个信贷业,但这个世界从不存在真正资产荒,而是“优质资产荒”——只要胆子大,把100亿借给下周回国的贾会计,或者曾青睐贾会计的恒X,贷款不愁发放。

所以,2024年广发银行的业绩压力,为何不能看作是一种战略定力?

2024年末,广发银行的不良贷款余额、不良贷款率连续两年“双降”,并且连续两年“双降”,同时新发生不良金额同比下降8.1%。这还是在房地产业贷款不良率增加、在贷余额没有大幅增加的基础上。

同时,2024年末广发银行的核心一级资本充足率升至9.67%,达到历史新高。

2、

广发银行有没有领衔股份行的指标?不但有,还很核心。

2024 年,股份制银行净息差延续了 2023 年的下行趋势,全年平均净息差降至1.52%-1.61%,同比下降约17-20 个基点(BP),其中招商银行净息差收窄了17个基点。

而广发银行的降幅是6个基点,这得益于其成功压降“付息负债付息率”:足足下降了21个基点。值得一提的是广发银行定期存款占比依然在增加中,如果能够进一步调节存款结构,付息率下降空间还有很大想象力。

至于饱受诟病的信用卡,的确应当加把劲。

一方面,新发卡量和信用卡透支余额双降,另一方面不良率飙升,对整个盘子的资产质量形成了挑战。

但也要注意大背景:2024 年全国信用卡新发卡数量约为1.2 亿张,较 2023 年的 1.6 亿张下降 25%,创近五年新低。

此外,截至 2024 年末,信用卡和借贷合一卡在用发卡数量为7.27 亿张,较 2022 年四季度的历史峰值(8.07 亿张)累计减少约8000 万张,降幅达 9.9%。

信用卡不是存量市场,是缩量市场,连招商银行的各项信用卡数据都在下降,更遑论其他。

另外,从不良率的角度讲:整个个贷的不良率都在上升,信用卡更是首当其冲,这种背景下信用卡数据下降,也不见得是一个坏事。

3、

战略定力是好的,但也不能一直“定”在那里,良性增长是最终目的。

如果有一天广发银行想要改善经营业绩,能够实现?相信广东这片经济沃土很重要。

下一篇:交通银行上线跨境支付通