港元汇率“一路狂飙”直击弱方保证,港股红利还能行吗?

港元迅速逼近7.85“弱方兑换保证”

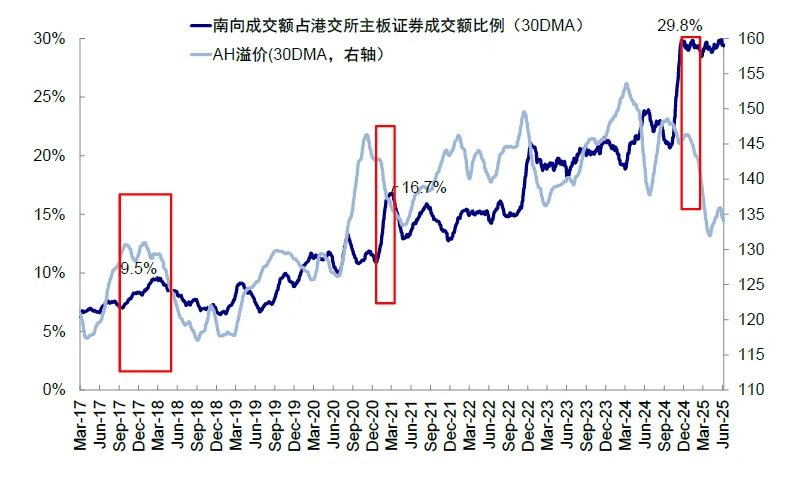

近期,港元汇率走势波动加剧。美元兑港元从4月末起连续多日逼近7.75的“强方兑换保证”线,香港金管局出手干预、沽出港元。随后,港元再“一路狂飙”,在6月24日踏上7.85的“弱方兑换保证”线。这种在强弱兑换保证之间“快速来回跳动”的情况,在过去十年中都未曾出现过。

针对这个现象,兴业东南亚研究院副院长谢炫表示:“受香港金管局大规模干预影响,港元资金供应充裕,导致港元资金利率大幅下行,美港资金利差的大幅走阔为先借入港元、换为美元、再借出美元的套息交易提供了机会”。光大证券研报(2025.6.23)亦指出:香港银行同业市场流动资金大幅增加下,香港资金利率大幅下降。而由于香港股市对利率的波动较为敏感,HIBOR的下降会直接影响投资者在港股的融资成本。

在汇率快速波动下,市场对港股流动性的担忧随之升温。但与此同时,港股强势却丝毫不减,其中港股红利板块走势更显强劲:以人民币计价的全收益指数(将成份股分红计入收益)为例,自5月至6月24日,恒生指数上涨8.8%,而标普港股通低波红利指数涨幅达10%。

这种看似矛盾的现象背后,或许也隐藏了更为深层次的原因。接下来,华小宝将为各位小小回顾一下历史上的两个“弱方兑换保证”年度,希望能帮助大家在震荡的外部环境中找到能够定心之锚。

2018与2022:“弱方压力”中震荡走强的港股红利

从上图中,我们可以观察到,在过去十年中,有两个阶段港元反复触及到弱方兑换保证线,分别是2018年4月-2019年4月、2022年5月-2023年5月。两个阶段均有较为显著的宏观与海内外环境变化催化,包括港股在内的全球市场在此期间面临震荡的压力。港股红利板块一方面受益于国内稳增长政策,另一方面也因为行业自身所呈现的防御性,在这两段震荡期中展现出优于恒生指数整体的表现。

再以人民币计价的全收益指数为例,在2018-2019的“弱方压力”区间,恒生指数与标普港股通低波红利指数经历了震荡下行后逐渐修复的过程,但前者累计涨幅为6.8%,逊于后者的8.7%。而在2022-2023的市场波动中,港股红利的“耐震”优势更为突出,标普港股通低波红利指数在12个月内实现了17.2%的涨幅,远超于恒生指数的2.1%。

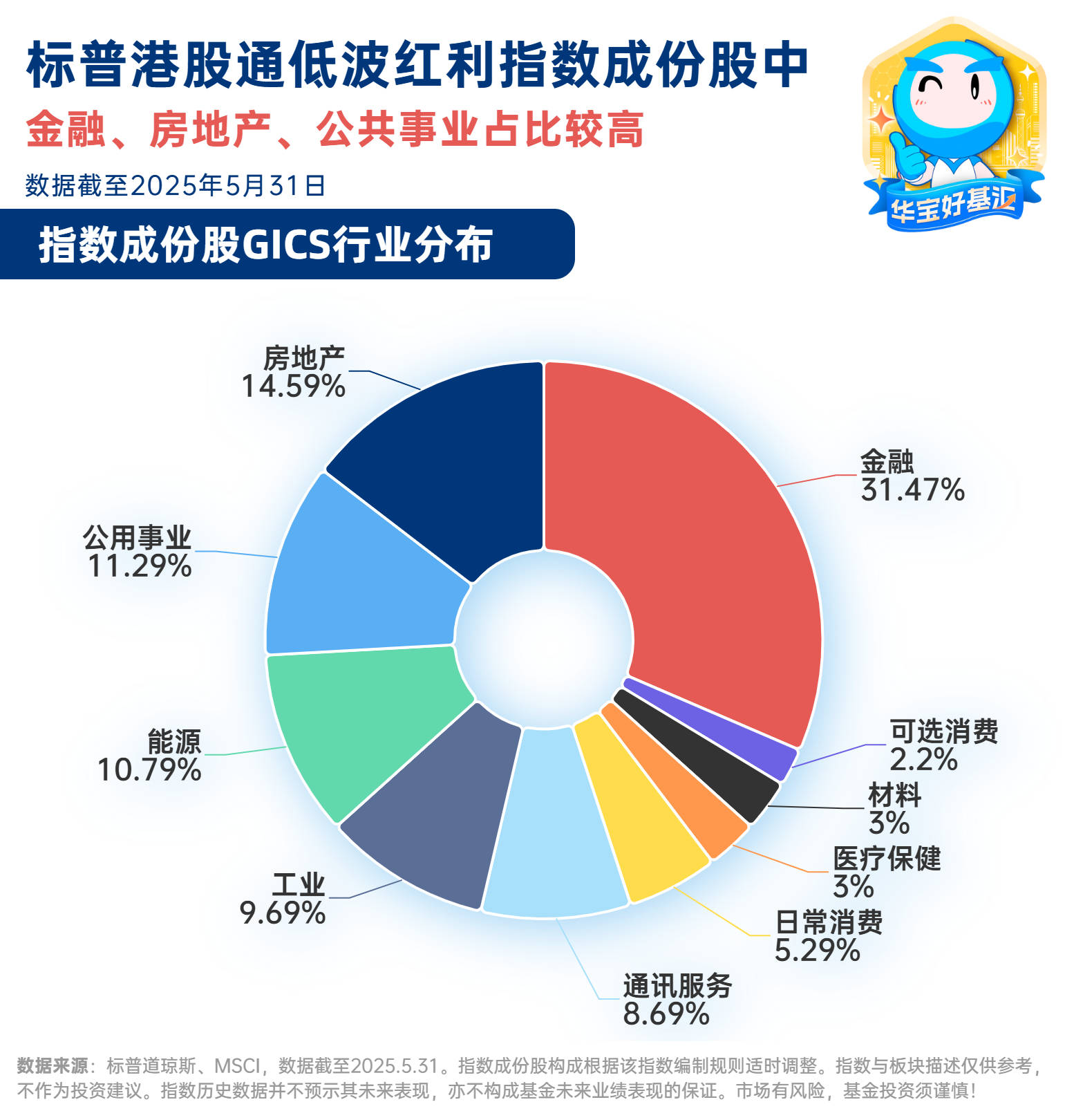

短期流动性急剧变化或引发市场波动,但红利板块的长期配置价值亦不可忽视。中金公司(2025.6.10)指出,在国内利率持续下行,10年期国债利率从2024年初的2.5%以上快速回落到当前1.7%的情形下,港股红利具备长期配置价值,尤其是对于内地险资等不用考虑红利税的投资者。目前标普港股通低波红利指数6.02%的股息率(截至2025年5月末)在低利率环境中更显吸引力。而汇丰则看好预示经济增长复苏和稳定现金回报的行业:标普港股通低波红利指数含量较高的银行、保险和公用事业提供了稳定的股息收入前景,并且可以在低收益率环境中重新定价;而受益于本地利率下行,地产商融资成本实际趋于下降。

活水自北而来:港股通资金今年强势增持

从港股整体来说,内地经济基本面与流动性的支持也不容忽视。华泰证券研报(2025.6.18)指出,2020年以来全市场港股指数中来自内地的收入占比超过70%,恒生指数同比增速与中国制造业PMI同比相关性高达56%,但与3个月HIBOR及美债利率变动相关性分别只有-14%和12%。

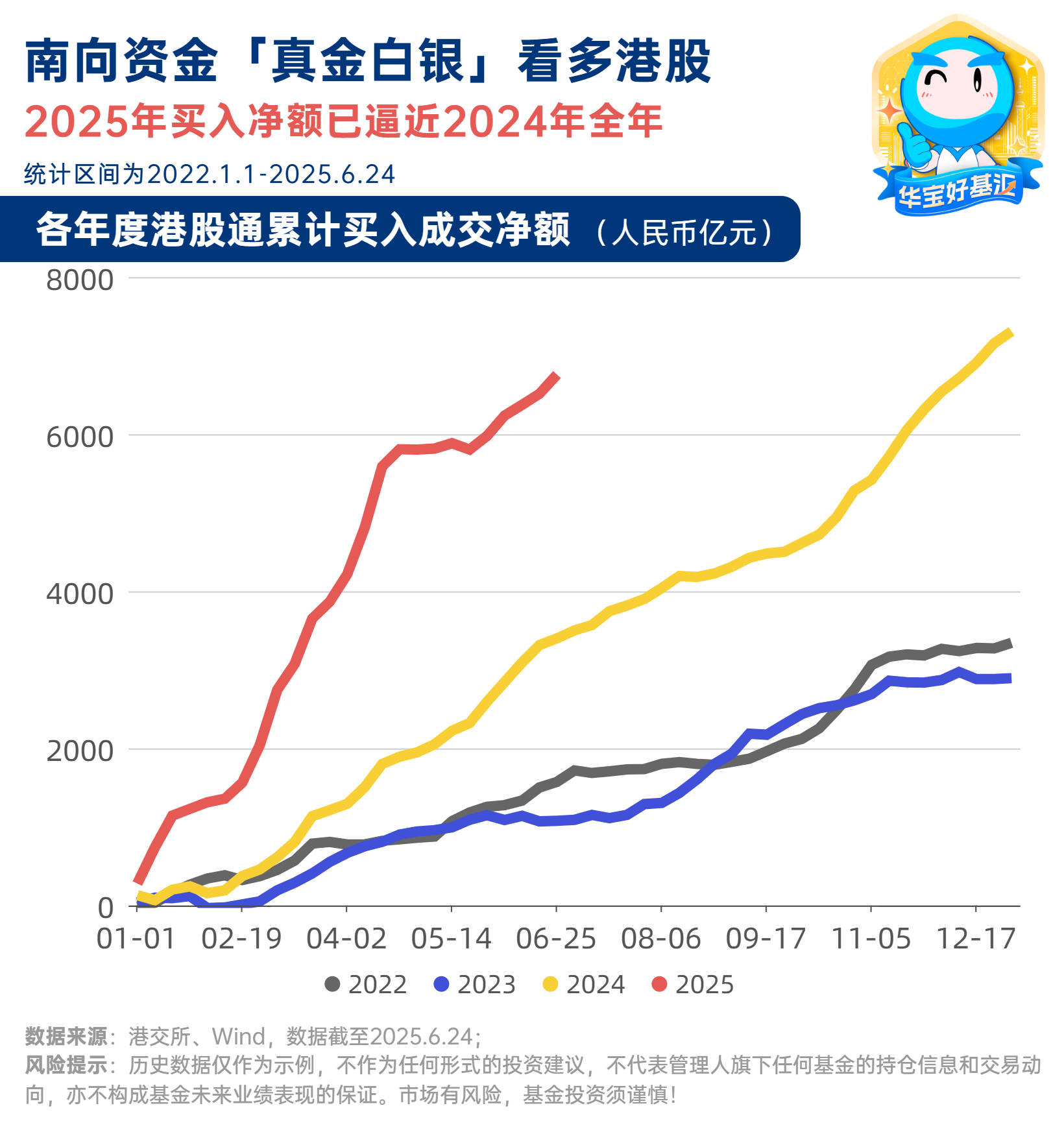

不仅如此,南向资金提供的“活水”也为港股的流动性提供了强力的支持。港股因其高股息板块的优势以及结构性的板块亮点,可为不同类型投资者满足不同需求,这也解释了2025年南向资金持续高调流入港股市场。截至6月24日,今年以来南向资金已净买入6760.8亿元,逼近2024年全年的7310.3亿元。南向资金在港股阶段与边际定价权不断增加,在港股成交占比中已突破30%。

数据来源:EPFR,FactSet,Wind,中金公司研究部,截至2025.6.9。

中金公司也指出,在各类资产投资回报率预期下行的背景下,国内险资从分红率、汇率角度都更有动力在港股买分红资产,而灵活的交易资金则更愿意在流动性环境更容易撬动的港股中博弈龙头公司驱动的结构。这个趋向从南向资金的行业分布中也较为明晰。截至6月23日,今年以来南向资金所持有的港股金融业板块的市值增加了3701亿元,为全板块之最,而龙头汇聚的信息技术、可选消费则紧跟其后。

港股利好因素较多后市仍可期

本轮港币汇率触及弱方保证,可以视为一场全球货币政策分化与香港流动性过剩的冲突。展望后市,华泰证券(2025.6.18)认为:短期内金管局可能会回笼港元,但对市场的负面影响时间和程度或将较为可控。方正证券(2025.6.23)则指出,我国经济基本面韧性强,并且当前处于盈利下行周期尾声阶段,海外地缘政治不确定性的影响较弱,叠加一系列政策利好出台,市场风险偏好显著改善。此外南下资金仍在持续加速流入港股市场,流动性环境整体较为友好,驱动本轮港股走强的因素未见反转。

对普通投资者而言,应对策略需兼顾短期避险与长期布局。红利板块凭借高股息、低波动的特性,或仍是防御性配置的焦点。正如市场常说:“波动中孕育机遇”——当恐慌情绪蔓延时,不妨关注用时间熨平波动,享受复利增长的红利方向,例如跟踪标普港股通低波红利指数的港股通红利ETF(159220;联接A:022887;联接C:022888),把握港股红利的低估值与高股息优势。

注:价格、指数走势并不预示其未来表现,亦不构成基金未来业绩表现的保证。市场有风险,投资须谨慎!华宝基金管理有限公司不对任何人使用本文内容的行为或由此而引致的任何损失承担任何责任。华宝基金不对本文信息的准确性和完整性做出承诺或保证。投资人投资基金应依据该基金的基金合同和招募说明书等法定披露文件提供的信息做出决策。本文转载的第三方报告或资料,转载内容仅代表该第三方观点,并不代表华宝基金的立场,华宝基金不对其准确性或完整性提供直接或隐含的声明或保证。

数据来源:中金公司(2025.6.10)、华泰证券(2025.6.18)、方正证券(2025.6.23)、光大证券(2025.6.23)、兴业证券、汇丰、标准普尔道琼斯指数公司、LSEG、港交所、MSCI、恒生指数、Wind,数据截至2025.6.24;股息率为近12个月数据。全收益指数将成份股分红计入收益。港股通红利ETF标的指数为标普港股通低波红利指数,其基日为2011.1.31,发布日期为2017.2.20,标的指数(全收益)近5个完整年度(2020-2024)的涨跌幅分别为:-19.86%、14.21%、3.47%、5.35%、34.16%。该基金主要投资于标的指数成份股与备选成份股。指数成份股构成根据该指数编制规则适时调整。指数回测数据、基金的过往业绩并不预示其未来表现。

风险提示:本页所示产品由华宝基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。本页所示产品由基金管理人评估的风险等级为R3-中风险,适合C3-平衡型(及以上)的投资者,适当性匹配意见请以销售机构为准。基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金有风险,投资须谨慎!销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对本基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证。

来源:金融界