村镇银行合并加速!银行业大洗牌来了!

点击【樱桃大房子】关注并

大行亲自下场收编,银行业洗牌又加快了!

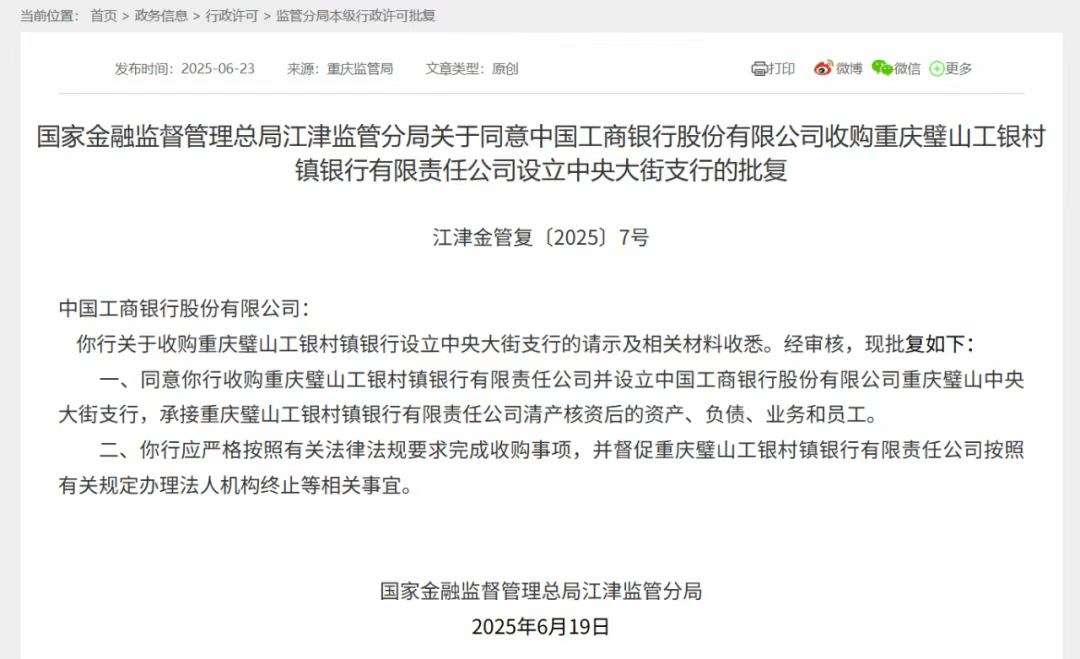

6月23日,国家金融监管总局官网披露的信息,江津监管分局同意中国工商银行收购重庆璧山工银村镇银行,并成立中国工商银行重庆璧山中央大街支行。

根据批复,工商银行将承接重庆璧山工银村镇银行清产核资后的资产、负债、业务和员工,并督促该银行办理法人机构终止等相关事宜。

这是国有大行收购村镇银行并将其改成支行的首个案例。

和之前大多数存在风险被合并的村镇银行不同的是,该案例中的工银村镇银行是由工商银行100%控股,也就是说它的风险相对较小。

但即使如此,该行还是被兼并重组了,说明了国家推动中小银行改革的决心坚定,也意味着大家还能看到的一些中小银行,很快就要消失了。

当然中小银行改革关停,并不是什么新鲜事,这几年上面一直在推动这个事情。

21年的时候,银保监会就发布了相关文件说要推动村镇银行的改革重组。

24年zy经济工作会议又把“有效防范化解重点领域风险,牢牢守住不发生系统性风险底线”列为2025年经济工作九大任务之一,其中“稳妥处置地方中小金融机构风险”就是重点工作之一。

从执行力度来看,今年预估就是中小银行关停潮的元年。

企业预警通的数据,今年前5月,有184家中小银行消失,这一数字达到去年同期的7倍,接近去年全年195家的总量。

其中今年前5月村镇银行退出占比38%,去年全年退出占比50%。

中小银行是什么呢?

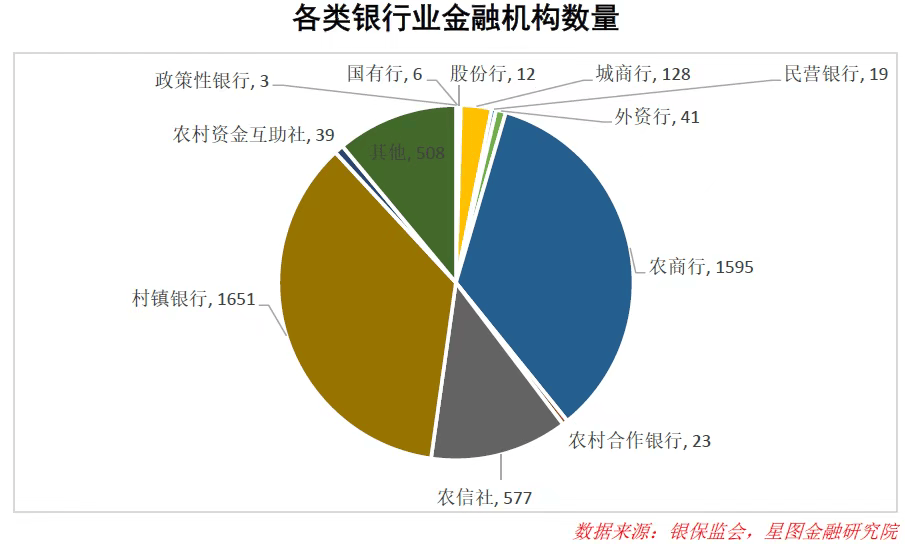

城商行、农商行、农村合作银行、农信社、民营银行和村镇银行这些,目前在银行业中的数量占比已经超过九成。各位可以留意一下,有没有你存钱的银行。

不过大家也不用太过担心,中小银行即使是合并解散,活不下去了,储户的存款也是有保障的,《存款保险条例》规定,储户的存款在50万以内,即使银行破产,也能得到全额赔付。

超过50万的部分,需要在银行破产清算后按比例赔付,也不会影响大家的存款安全。

包括这次工商银行收购工银村镇银行,也说了,会承接工银村镇银行清算后的业务。

但中小银行关停,还是要重点去关注,因为中小银行是我国金融体系的重要组成部分,它的稳健关系到区域经济的健康运行。

上面说稳妥处置地方中小金融机构风险,其实就是定调目前中小银行的经营风险。

先看数据,24年央行发布的金融稳定报告,4364家银行业金融机构中,高风险机构共有337家,其中农合机构及村镇银行的高风险机构数量分别是191家和132家,共占全部高风险机构的96%。

为什么中小银行,特别是村镇银行高风险数量这么多?

两个原因,外部因素,央行持续降息以刺激经济,但实体融资需求疲软,有限的融资需求下,中小银行干不过大行,导致收益端利润持续下降。

可以看两个数据:

1、2025年一季度,商业银行整体净息差1.43%,较去年四季度收窄9个基点。不同类型银行中,农商行净息差环比大幅收窄15个基点至1.58%,降幅最大;城商行净息差1.37%,国有大行1.33%。

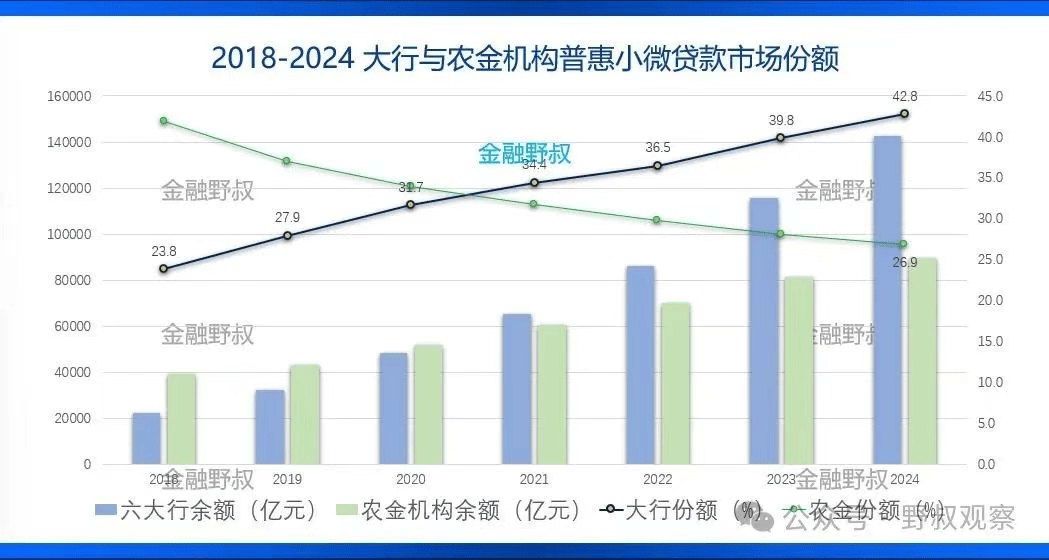

2、据监管统计数据,国有大行普惠小微贷款市场份额从2018年的24%飙升至2024年的43%,而农村中小银行份额则从42%缩水至27%。

整体表现,大行强、小行弱,国有大行利用一切优势,规模优势、资金成本优势等,严重挤压了中小银行的业务空间,继而导致中小银行的生存压力巨大。

而和大行不同,息差又是中小银行的主要收入来源,所以中小银行受净息差收窄的冲击也比大行要大。

内部因素,中小银行业务结构单一,集中度比较高,但内部管控机制薄弱,风险管控能力不足。

中小银行的经营具有与地方经济高度挂钩的特点,在信贷方面,中小银行主营范围大多局限在特定区域,对公客户也集中于地方中小企业。

这也就决定了,当地方过于依赖特定行业,或者经济发展出现低迷时,银行的资产质量就会受到影响。

典型的例子比如山东德州银行,24年净利润1.24亿元,同比跌幅51%,直接腰斩。

其利润腰斩的主要原因是信贷资产出现了明显的恶化。

根据2024年该行的年报,该行的不良贷款主要集中在制造业、批发和零售业、农林牧渔业,这三个行业的不良贷款分别占总不良的45.83%、20.64%、8.33%。

德州是山东重要的装备制造业基地,域内制造业以中小企业为主,单创新型中小企业就有1499家。

这几年,经济增速放缓的大背景下,德州乃至整个山东传统制造业的盈利能力都有所下降,所以这在一定程度也扩大了区域像德州银行这样中小银行的信贷风险敞口。

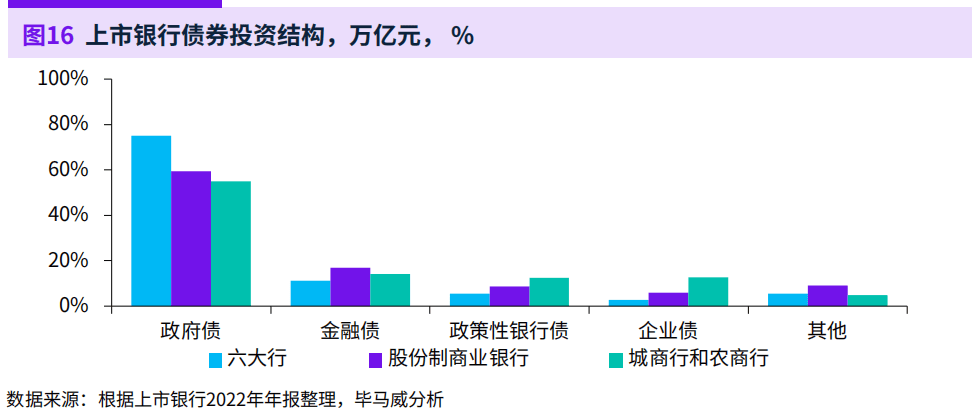

在投资资产方面,中小银行配置地方城投信用债及非标产品比较多,在地方债务化解过程中,银行所持债券往往处于劣势地位,资产质量容易受到侵蚀。

2023年中国银行业调查报告数据,城商行和农商行持有的政府债券占其总债务的比例达58%。六大行和股份制银行这一比例也高,但是人家血厚。

中小银行喜欢买债,其中一个原因就是中小行贷款增速跟不上存款增速,所以拿着手里的钱去买债拉收益。

但是现在的情况大家都知道,各地债务已经成了暴雷的温床,前两天,广西开会表示要举全省之力给柳州化债,全国其他多个地方也被爆挪钱去还债,发工资。

这种情况下,手持大量政府债务的中小银行,风险在所难免。

有报道说,某三线城市的城投公司因财政收入锐减,无力偿还到期债务,导致地方银行一笔20亿元贷款逾期,直接引发了连锁风险。

这类报道虽然没有铺开,真实性也待验证,但是就目前地方挪养老金这类事件,银行贷款被逾期肯定是有发生的。

所以内忧外患下,中小银行的暴雷风险不得不防,这几年也有前车之鉴,河南村镇银行取款难事件、锦州银行坏账事件……

上面提前介入将其重组改革也很正常,毕竟整体的事件影响还是很大的。