亿联银行3年定存提前兑付?客服予以否认,去年个人定存余额降近10%

近日,一则关于亿联银行提前兑付“3年专享款”存款产品的消息引发广泛关注。

多位储户表示收到了亿联银行的电话通知,根据通知,该行决定近日针对“3年专享款”存款产品进行提前兑付。据了解,该产品综合年利率高达4.2%,利率由两部分构成,一是产品本身的年利率,二是与第三方合作的增利利率。

针对上述“提前兑付”传闻,新浪金融研究院咨询了亿联银行客服人员,对方表示:“我行没有对任何存款产品进行止付,如果对产品有所调整,我行会提前进行公告。”

3年专享存款提前兑付?

“未对任何存款产品止付”

“3年专享款”存款产品是否真实存在?为核实消息,新浪金融研究院拨打了亿联银行客服电话,该行客服人员表示:“目前3年专享存款系列产品已经售罄,除了此年限,亦有1年期等,不过均已售罄。”

此外,对于上述关于“提前兑付”的相关传闻,该名客服人员予以否认,其表示:“我行没有对任何存款产品进行止付,如果对产品有所调整,我行会提前进行公告。”

据了解,“3年专享款”综合年利率高达4.2%,利率由两部分构成,一是产品本身的年利率;二是与第三方合作的增利利率。具体来看,多位储户表示,此产品原年化利率为2.95%,但同时又叠加了学习《存款保险条例》的奖励年利率1.25%,使得该产品的综合年利率高达4.2%。

那么,高息背后的“第三方”是哪家公司?有媒体报道,叠加学习《存款保险条例》奖励时,需签署《学习增利奖励发放相关协议》,协议的甲方是湖南诚盛德科技有限公司,乙方则是客户本人,而亿联银行早在2022年便与其展开过合作。

自去年以来,监管部门加大了对违规高息揽储的整治力度。

去年4月8日,市场利率定价自律机制下发《关于禁止通过手工补息高息揽储维护存款市场竞争秩序的倡议》,明确手工补息是对业务操作失误的勘误环节,银行禁止通过事前承诺、到账手工补付息等方式,变相突破存款利率授权要求或自律上限,银行应立即开展自查,最迟在2024年4月底前完成整改。

事实上,不直接向储户返利,通过向第三方采购服务实现高利息的情况,也曾发生在其他银行身上。

去年,有媒体报道称,在辽宁振兴银行App购买振惠存产品时,可以勾选领到的“助力券”,三、五年期产品利率分别从3.5%、4%上涨到4.5%(3.5%利率+1%助力券)和4.8%(4%利率+0.8%助力券)。

据了解,上述利率下降的背后,是辽宁振兴银行引入第三方机构北京尼客矩阵科技有限公司推出的一款“伙伴助力计划”。

不过,去年11月,北京尼客矩阵科技有限公司发布通知称,由于合规性经营要求,“伙伴助力计划”将于2024年11月19日结束活动,活动期间存入辽宁振兴银行振惠存三、五年期产品的活动奖励将终止,即不再享有助力收益,后续存单将按银行存单利率执行。

在售产品是否有奖励年利率活动?

“仅是页面展示利率”

现如今,亿联银行App在售存款产品,是否还有学习《存款保险条例》奖励年利率活动?对此,该行客服表示:“目前在售的存款产品是‘合亿存’,此款产品利率为页面展示利率,暂时不需要学习《存款保险条例》。”

经查询亿联银行App发现,“银行存款”栏目推荐的产品正是“合亿存”。该产品目前在售的最高年限是2年,年化利率是2.2%,起存金额是50元,没有3年、5年期在售。

来源:亿联银行App

对此,上述客服也介绍称:“目前合亿存3年期、5年期均暂无额度。”而对于未来是否还会再次售卖的问题,其表示“暂未接到对应的业务通知”。

事实上,除了目前在售的“合亿存”,亿联银行还曾销售过名为“好亿存”等存款产品。有媒体报道称,“好亿存”也存在叠加学习《存款保险条例》奖励年利率的情况。对此,上述客服仅表示相关产品目前已经停售。

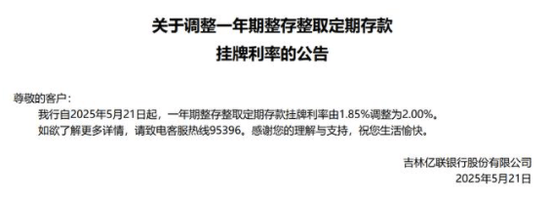

值得注意的是,在降息浪潮之下,亿联银行还曾逆势而为,调高了某存款产品的挂牌利率,据媒体当时报道,此产品正是“合亿存”。

彼时,亿联银行发布公告称,“我行自2025年5月21日起,一年期整存整取定期存款挂牌利率由1.85%调整为2.00%”。

来源:网络

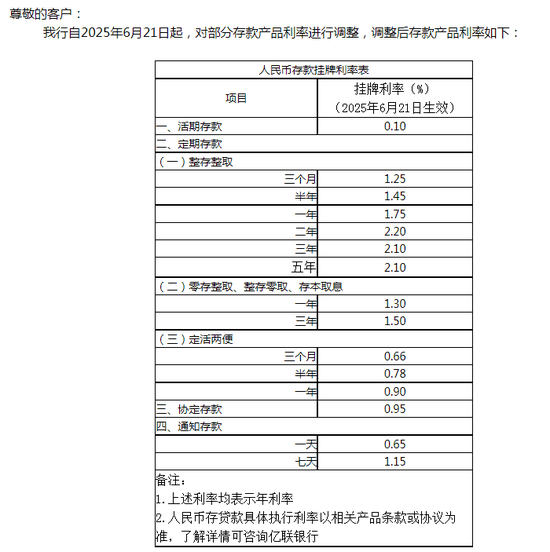

但是,目前亿联银行官网再无上述公告,从其6月20日发布的最新存款利率调整公告看,一年期整存整取定存利率已降至1.75%。

来源:亿联银行

公开资料显示,2017年5月,亿联银行由中发实业集团旗下中发金控投资管理有限公司、美团旗下吉林三快科技有限公司等七家民营企业联合在长春发起成立。目前注册资本30亿元,吉林晟卓投资有限公司(中发金控)持股30%,吉林三快持股28.5%。

亿联银行个人定存占比过高,

去年同比下降近10%

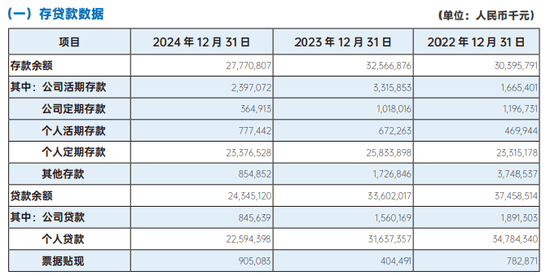

从亿联银行2024年报的数据来看,其存贷款余额双双下滑,表现并不乐观。

一方面,该行2024年存款余额为277.7亿元,较上一年的325.67亿元减少近48亿元,降幅达14.73%。

在存款余额之中,个人定期存款占比高达84%,占比过高,而其减少也成为该行存款余额下滑的“主力军”,与上年末相比下降9.51%。

另一方面,该行去年贷款余额亦在下降,较上一年下滑27.55%,特别是其公司存贷款余额以及个人贷款余额均出现了较大幅度的下滑。

来源:亿联银行2024年报

此外,亿联银行信贷质量恶化,截至2024年底,其不良贷款率高达2.77%,较2023年底的1.61%上升了1.16个百分点。与此同时,拨备覆盖率也从2023年的170.53%下降至去年的153.02%,勉强超过监管底线(150%)。

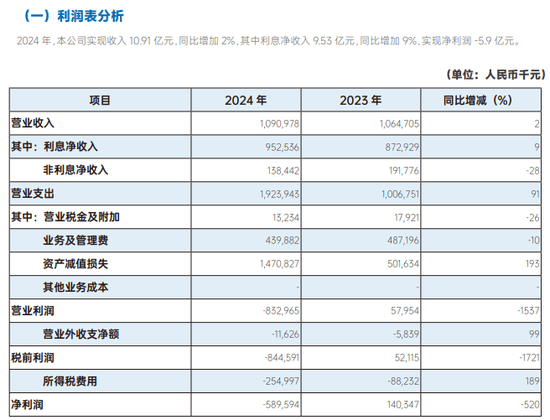

而从盈利情况看,去年,该行2024年营业收入10.9亿元,较2023年微增2%;净利润则亏损5.9亿元,同比下降520%,成为19家民营银行2024年度唯一亏损的银行。

值得注意的是,虽然亿联银行去年亏损5.9亿,但董监高的待遇并未受到极大影响。

年报显示,2024年,该行支付在任董事、监事、高级管理人员(年报共披露25名)税前报酬合计3170.56万元,其中,基本工资738.29万元,月度绩效1371.68万元,目标绩效奖金502.69万元,发放递延绩效奖金390.27万元,法定福利—五险一金87.6万元,津(补)贴80.03万元;2023年目标绩效奖金递延572.61万元。

而在2023年,在任董事、监事、高级管理人员税前报酬合计3850.57万元,年报共披露27名董监高成员。相比而言,降幅仅为17.66%。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com