原创 2025年上半年银行间货币市场回顾与下半年展望

内容提要

2025年上半年,我国面临的内外部挑战增加。从外部看,世界经济增长动能不足、贸易壁垒增多、地缘冲突持续存在;从内部看,国内需求不足、物价持续低位运行。在复杂的内外部经济形势下,央行货币政策适度宽松、宏观调控力度加大,强化逆周期调节,综合运用总量及结构性政策,保持市场流动性总体充裕。为达到多重目标平衡,年初货币市场利率有所上行,后随政策利率调降,货币市场各期限资金利率及存贷款利率均有下行,服务实体经济高质量发展。

一、2025年上半年货币市场回顾

(一)央行货币政策

2025年上半年,外部冲击影响加大,央行实施适度宽松的货币政策,强化逆周期调节,兼顾短期与长期、稳增长与防风险、内部均衡与外部均衡、支持实体经济与保持银行体系自身健康的关系,保持流动性充裕,为推动经济持续回升向好提供适宜的流动性环境。

上半年货币政策具体操作有以下几个特点:

1. 健全市场化利率调控机制、丰富和完善结构性货币政策工具箱。一是,将中期借贷便利改为固定数量、利率招标、多重价位中标,淡化其政策利率色彩,理顺由短及长的传导关系。二是,设立服务消费与养老再贷款5000亿元;将支农再贷款和支小再贷款合并为支农支小再贷款,并提升额度3000亿元,支持涉农、小微和民营企业的信贷投放;将支持资本市场的两项货币政策工具额度合并使用,支持资本市场增强内在稳定性。

2. 加大中长期资金投放,保持流动性充裕。一是降准0.5个百分点;二是综合运用公开市场逆回购、买断式逆回购、中期借贷便利工具,各期限资金均实现净投放,灵活满足金融机构资金需求。

3. 调降政策利率,推动社会综合融资成本低位下行。5月调降公开市场操作利率10个基点,带动1年期和5年期以上LPR均下行10个基点,同时调降再贷款利率25个基点。

4. 阶段性暂停国债买卖操作,保持债市运行情况良好。2024年下半年以来国债收益率曲线整体下移,年初10年期国债收益率一度下行至1.60%下方,央行阶段性暂停国债买入,维护债券市场平稳运行,后续视国债市场供求情况择机恢复。

(二)市场运行情况

1. 拆借与回购市场

(1)利率走势

2025年上半年资金市场呈现“政策工具优化传导、分层先升后降”的特征。整体来看,DR001、DR007在利率走廊机制下波动收窄,分层则因非银负债稳定性不足仍呈现局部波动,但分层倒挂现象在政策引导下逐步缓解,银行向非银的传导效率在宽松期显著修复。银行间市场DR001和DR007均值分别为1.66%和1.78%,分别较去年均值基本持平和下行3BP。

分时段来看,上半年资金利率走势大致可分为三个阶段。第一阶段是1月至2月,受存款自律管理及春节效应影响,大行非银存款大幅减少,资金融出规模骤降,资金面紧张,DR007最高达2.34%,1月的隔夜SHIBOR一度达1.965%。第二阶段是3月至4月,货币政策导向边际好转,央行通过多重政策工具灵活调控,叠加大行存款端逐步修复,市场流动性压力逐步缓解,资金价格中枢明显下行,4月的隔夜SHIBOR价格均值约为1.7%。第三阶段是5月至6月,降准降息落地,资金面宽松,DR001价格在政策利率走廊范围内小幅波动,基本在1.35%以上,但 6月专项债发行加速导致资金面边际收紧,DR007回升至1.7%附近,R007波动加剧但未突破2.0%,显示政策工具跨期调节能力增强。

(2)交易情况

2025年上半年,银行间货币市场累计成交786.23万亿元,同比减少7.13%。

从交易品种看,质押式回购仍为主导品种,占比94.7%,较去年占比增长1.16%。具体来看,信用拆借累计成交37.64万亿元,同比减少27%;质押式回购累计成交744.18万亿元,同比减少6%;买断式回购累计成交4.4万亿元,同比增长16%。

从交易期限结构看,货币市场交易延续短期化特点,但因年初资金紧张,整体期限较去年有所拉长。上半年信用拆借隔夜、7天内的成交量占比分别为79%、96.6%,分别较上年降低5个、1.1个百分点;质押式回购隔夜、7天内成交量占比分别为84%、96.9%,分别较上年降低1个、0.06个百分点。从交易机构类别看,非银机构隔夜回购占比有所降低,从2024年上半年的68.14%降低至今年上半年的64.6%。

2. 同业存单市场

(1)发行额度

受自律定价机制影响,银行通过增加同业存单发行等方式应对负债端缺口,同业发行备案额度激增。2025年同业存单备案额度总计约33万亿元,较2024年增加约6万亿元,增幅约22%,其中国有大行2025年同业存单备案额度约11万亿元,较2024年增加约3.5万亿元,增幅约46%。

(2)发行情况

从发行规模看,今年以来,银行加大同业存单发行规模、加快同业存单发行节奏,以平补负债端缺口。从发行量看,2025年上半年同业存单总发行量为17.4万亿元,较去年同期增加1.08万亿元,增幅为6.6%;从同业存单余额看,2025年上半年同业存单发行余额21.1万亿元,较去年同期增加3.6万亿元,增幅为20.9%。

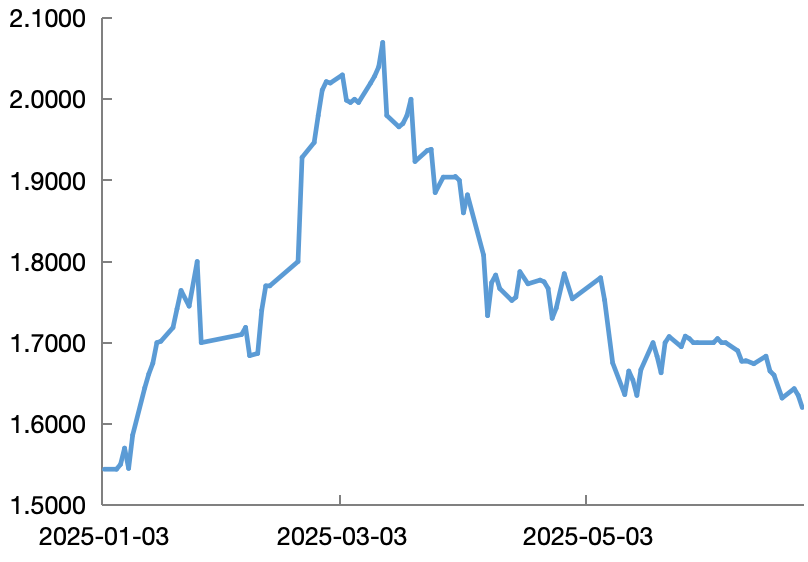

从发行利率看,2025年上半年,同业存单发行利率走势与短期资金利率整体趋同,呈倒V字型走势。以股份行1年期存单发行利率为例,1月至3月中上旬,其跟随资金利率上行而快速上行,最高达2.07%;3月中下旬至今,受大行降低隔夜融出利率、中美对等关税冲击下市场交易“降准降息”,5月初央行公布3类10项一揽子货币政策措施等因素影响,股份行1年期存单发行利率震荡向下,临近季末下行至1.65%附近。

图1 2025年上半年股份制银行1年期同业存单发行利率走势

数据来源:Wind资讯

(3)机构行为

从发行期限结构看,同业存单发行以1年期为主,发行占比32%,较去年同期下降3个百分点,其次为3个月、6个月期限品种,分别占比28%、21%,较去年同期分别提升5个、4个百分点。短期限同业存单发行规模提升或为降息预期下发行人缩短负债久期所致。

从投资者一级配置行为看,同业存单投资者以非法人类机构(主要是广义基金和理财)及存款类金融机构为主,两者合计占比约九成。具体来看,今年上半年在自律定价机制趋严及银行存款利率下调的背景下,居民部门存款加速流向资管产品,“存款搬家”现象下,非法人类产品同业存单配置需求抬升,广义基金及理财等机构上半年同业存单一级配置占比合计约39%,较去年同期提升12个百分点;相反,存款类金融机构上半年同业存单一级配置占比合计约47%,较去年同期下降14个百分点。

二、货币市场运行特点

(一)央行货币政策基调适度宽松,兼顾稳增长、稳币值与防风险

为应对国内外复杂严峻的经济形势,2024年中央经济工作会议提出要实施适度宽松的货币政策。今年以来,关税冲突加剧,如何兼顾好“缓解经济下行压力”、“防范金融风险”、“保持汇率基本稳定”,是货币政策实施中需要把控的重点。

今年上半年央行货币政策工具箱更加丰富,为缓解国债收益率过低、人民币贬值压力等矛盾,多种货币政策工具互相配合,保证了市场运行平稳。具体看:一是在年初,结合国债市场利率低位和供求关系,央行暂停国债买卖,并谨慎向市场投放流动性,引导市场利率停止进一步下行,缓解汇率贬值压力。二是在1月,将企业和金融机构的跨境融资宏观审慎调节参数从1.5上调至1.75。三是在5月上旬,面对关税政策的不确定性,坚持“以我为主”,宣布降准50个基点、降息10个基点,带动贷款利率下行,加大对实体经济的支持。四是在5月下旬,引导银行存款利率下行,且存款利率下行幅度大于贷款端,有利于缓解银行净息差压力,防范金融风险的传导。

(二)资金利率先上后下,流动性分层缓解,实体融资成本低位下行

1. 结合货币政策目标,货币市场利率中枢先上后下。1—2月DR007较OMO高40BP左右,国有银行1年期存单利率从1.55%上行至2.0%附近。其原因主要有:一是非银存款规模下降,银行端负债流失;二是央行对货币投放态度转谨慎,打破市场一致性预期,缓解人民币贬值压力。此后,为应对关税冲突,流动性投放重回宽松,并于5月落地降准降息,DR007回落至“OMO+10BP”附近,国有银行1年期存单利率回落至1.65%附近,菏泽有利于银行负债成本下行、净息差改善,增强商业银行支持实体经济的可持续性。

2. 流动性分层现象缓解,传导效率提升。在政府债发行高峰、跨月、税期等关键节点,央行灵活运用各种政策工具,精准维护金融市场平稳。一是银行体系流动性结构改善,降准叠加买断式逆回购投放背景下,二季度末银行超储率回升至 1.3%,较一季度末提高0.2个百分点,大行融出规模从1月的2万亿元恢复至6月最高值5万亿元。二是非银机构融资环境优化,回购市场分层收窄,2025年上半年R007与DR007利差均值为11BP,较去年下降5BP,非银机构7天回购成本均值下降14BP至1.89%。

3. 存贷款利率跟随政策利率调降,实体融资成本低位下行。今年上半年,我国不断深化利率市场化改革,强化利率政策执行,畅通利率传导机制,推动社会综合融资成本下行。一是债券市场方面,我国持续加强多层次债券市场建设,构建同科技创新相适应的科技金融体制,5月7日中国人民银行、中国证监会联合发布《关于支持发行科技创新债券有关事宜的公告》,助力拓宽科技创新企业融资渠道,引导债券市场资金投早、投小、投长期、投硬科技,科创债新发规模超5500亿元。同时,企业融资成本低位下行,3年期AAA、AA+级信用债平均利率分别为1.89%、2.00%,均为历史低位。二是贷款市场方面,LPR改革效能持续释放,贷款利率稳中有降;截至3月末,企业贷款加权平均利率为3.3%,同比下降约0.5个百分点,持续处于历史低位。

三、2025年下半年货币市场展望

基本面方面,下半年经济增长仍面临不确定性,物价水平有望保持低位回升态势。一是从外部看,外部环境不确定性提升,世界经济增长动能减弱,关税冲突加剧、贸易壁垒增多,地缘冲突持续存在。二是从内部看,我国经济呈现向好态势,高质量发展扎实推进,但也需要关注到,当前经济回升向好基础还需巩固,面临有效需求增长动力不足、物价持续低位运行、风险隐患较多等困难和挑战。展望来看,关税对出口的拖累继续显现,前期“抢出口”效应减弱,叠加国内经济内生动能恢复缓慢,地产市场仍需稳定,经济实现回升向好还需要时间。

政策面方面,货币政策将保持适度宽松,加大逆周期调节力度,支撑基本面复苏和物价保持低位回升态势。总体导向:一是保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配;二是畅通货币政策传导机制,进一步完善利率调控框架,降低银行负债成本,推动社会综合融资成本下降。具体来看,下半年汇率贬值压力较上半年减小,货币政策更加灵活,预计在基本面偏弱的背景下,央行将继续综合运用各类政策工具,尤其是结构性货币政策工具,进一步畅通货币政策传导机制,服务实体经济高质量发展。一方面,设立并加强使用新型结构性工具,如5月设立额度5000亿元的服务消费与养老再贷款,重点支持发展服务消费重点领域和养老产业,用好两项资本市场支持工具,落实好各项存续的结构性货币政策工具,未来还可能创设新的政策工具,持续做好金融“五篇大文章”。另一方面,畅通货币政策传导机制,充分调用多元化货币政策工具箱,由短及长强化存贷款利率的传导链条,提升政策利率引导效果,有效降低实体经济综合融资成本,扩大内需、稳定预期。

总的来说,2025年下半年在货币政策适度宽松基调下,货币市场流动性将保持充裕,资金利率中枢将围绕政策利率波动,或存在小幅下行的可能。一方面,内部基本面有待恢复,外部汇率制约减小,货币政策预计保持宽松,资金利率上行可能不大。另一方面,市场或仍有政策利率调降的预期,在资金利率平稳背景下,存单利率期限利差或有压缩空间。

作者:钱倩、王燕、黄晟达、郭芸、樊姝雅、王瑜,上海银行金融市场部