原创 前瞻:英国央行决议在回归清淡的市场中撑起行情

本文对未来一周的金融市场走势进行前瞻性分析,重点关注英国央行利率决议可能带来的影响。在经历了上周一系列重磅经济数据和事件的洗礼后,市场将逐步回归平静,但英国央行的决策无疑将成为本周的焦点,可能为市场注入新的活力。此外,本文还将关注欧元区和美国的重要经济数据,以评估全球经济的复苏态势和未来的政策走向。

周一:数据指引清淡,关注欧元区和美国数据

市场经过了上周的各项重磅指引后,本周初依然有消化的空间,尤其是上周五的非农就业报告意外大幅不及预期,改变了市场对于美国就业市场和美联储原本不急于降息的判断。周一数据指引相对清淡,可以关注欧元区8月Sentix投资者信心指数有望延续回升的势头。该指数反映了投资者对欧元区经济的信心程度,若持续回升,则表明市场对欧元区经济前景持乐观态度,可能提振欧元。

美国方面,关注6月工厂订单数据。在上个月录得逾8%的强劲增速后,本月可能出现放缓。工厂订单是衡量制造业活动的重要指标,其放缓可能预示着美国经济增长动能减弱。

周二:聚焦服务业PMI,关注美国经济前景

周二,各国将陆续公布7月服务业及综合PMI终值。其中,重点聚焦美国7月ISM非制造业PMI。前值显示,由于需求下滑,5月ISM服务业PMI指数将近一年来首次陷入萎缩。如果连续两个月萎缩,则不利于经济前景。服务业是美国经济的重要组成部分,其萎缩可能预示着美国经济面临下行风险。

欧元区方面,将公布6月PPI(生产者物价指数)。关注数据是否在稳中略有上涨,这可能依然支持欧洲央行降息的前景。PPI反映了生产环节的价格水平,其上涨可能预示着通胀压力,但如果涨幅温和,则可能为欧洲央行提供降息的空间,以刺激经济增长。

周三:关注欧元区零售销售,评估经济复苏

周三,欧元区将公布6月零售销售数据。关注该数据是否扩大连续放缓的势头。作为衡量消费支出的重要指标,该数据将为市场提供欧元区经济复苏的最新线索。投资者可密切关注以评估未来政策走向及经济形势,包括9月和12月降息的预期。零售销售放缓可能表明消费需求疲软,不利于欧元区经济复苏。

周四:英国央行决议来袭,市场聚焦降息可能

周四欧洲时段,德国将公布6月工业产出。如果继续维持高于1%的增速,可以被视为稳步改善的趋势。工业产出是衡量制造业活动的重要指标,其持续增长可能表明德国经济正在复苏。

当晚,英国将公布利率决议。尽管英国通胀重新升温,但最新迹象表明劳动力市场正在降温,因此市场仍在押注年底前将有两次降息,意味着利率降至3.75%。本次利率不排除降息的可能。英国央行的决策将对英镑汇率和英国经济产生重大影响。投资者应密切关注英国央行的声明和新闻发布会,以了解其对经济前景的评估和未来的政策走向。

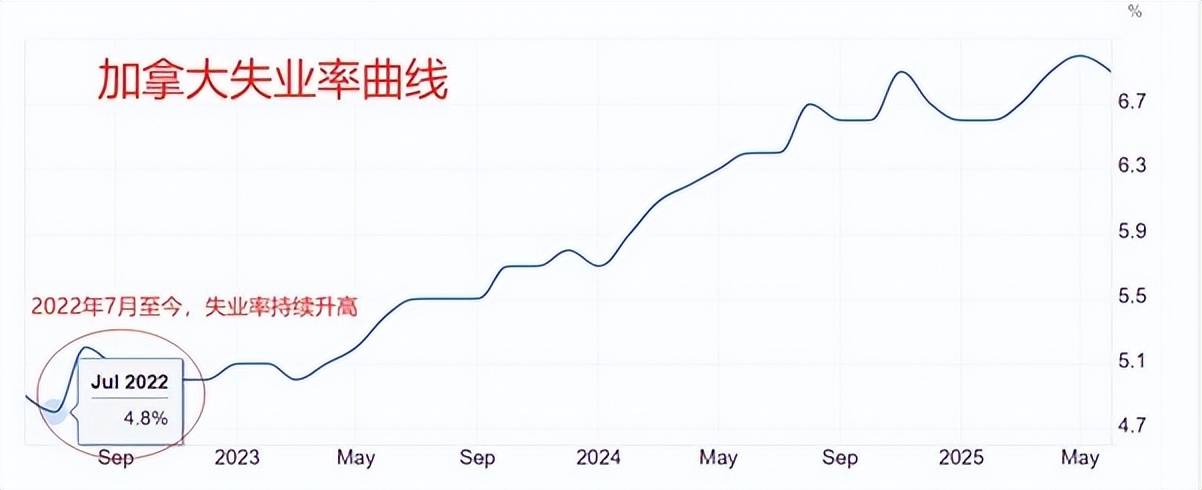

周五:加拿大就业报告,关注加元走势

周五,加拿大将公布7月就业报告。由于6月份就业市场表现出乎意料,使得经济学家认为,加拿大经济仍然强劲。考虑到物价可能被推高,通胀降得更慢,因此市场认为加央行有更多的空间暂时维持利率不变(此前加央行在7月30日连续第三次维持基准利率不变)。如果就业报告连续超预期强劲,加元有望获得进一步的提振。就业报告是衡量加拿大经济健康状况的重要指标,其强劲表现可能提振加元汇率。

总结

本周市场将逐步回归平静,但英国央行利率决议无疑将成为焦点。投资者应密切关注英国央行的决策和声明,以及欧元区和美国的重要经济数据,以评估全球经济的复苏态势和未来的政策走向。此外,加拿大就业报告也将对加元汇率产生影响。