中金发布研报称,基本维持荣昌生物(09995.HK)2025及26年归母净亏损预测9.15亿元及3.33亿元人民币不变

创始人

2025-08-18 17:59:09

0次

中金发布研报称,基本维持荣昌生物(09995.HK)2025及26年归母净亏损预测9.15亿元及3.33亿元人民币不变。由于泰它西普干燥综合症III期临床结果积极,有望提升泰它西普未来价值空间,且RC148美国II期临床获批有望提升其出海潜力和全球价值空间;维持公司“跑赢行业”评级,上调目标价24.8%至95.34港元。

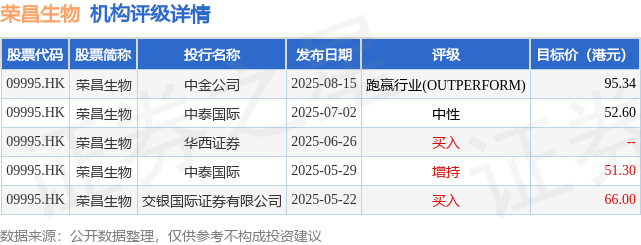

投行对该股的评级以买入为主,近90天内共有2家投行给出买入评级,近90天的目标均价为66.31港元。中金公司最新一份研报给予荣昌生物跑赢行业(OUTPERFORM)评级,目标价95.34港元。

机构评级详情见下表:

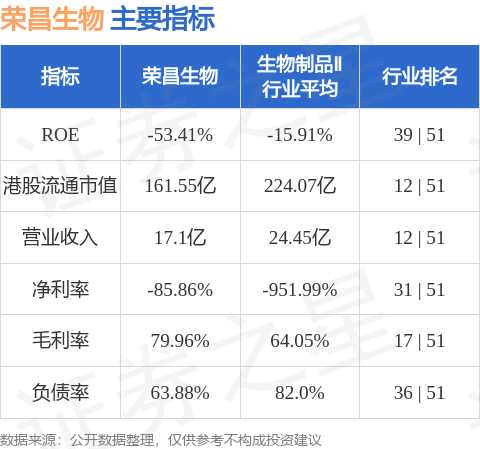

荣昌生物港股市值161.55亿港元,在生物制品Ⅱ行业中排名第12。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关内容

热门资讯

上海全筑控股集团股份有限公司 ...

证券代码:603030 证券简称:全筑股份 公告编号:2026-034 上海全筑控股集团股份有限公司...

工行唐山滦南支行发放1000万...

近日,唐山滦南支行为某本地优质物流企业发放1000万元普惠贷款。此次精准高效的金融支持,及时破解了企...

国泰海通发布研报称,中东局势再...

国泰海通发布研报称,中东局势再次升级下油价有所回升,美联储表态趋鹰但内部分歧仍大。若后续通胀压力如期...

美联储维持100亿美元购债规模...

智通财经获悉,美联储周一宣布,在截至8月13日的本轮操作周期内,将继续购买约100亿美元美国国库券,...

接近50%!市场预计美联储本月...

油价飙升与美联储官员鹰派表态的双重冲击,正将市场对美联储7月加息的预期推向临界点。 周一,货币市场定...

国际金价持续回调,后市关注美联...

7月13日,国际金价持续下挫。截至13日18时30分,纽约黄金期货报4075.3美元/盎司,较上一交...

印度6月CPI升至4.38%超...

印度6月份消费者价格指数同比上涨4.38%,为17个月以来首次突破印度央行设定的4%通胀目标,不过仍...

央行开展2365亿元7天期逆回...

每经AI快讯,7月14日,央行开展2365亿元7天期逆回购操作,操作利率为1.40%,与此前持平。 ...

WTI原油日内涨1%,现报78...

每经AI快讯,7月14日,WTI原油日内涨1%,现报78.93美元/桶。