欧洲银行业的“柏林墙”:欧盟内部银行并购需285天,瑞士才85天

在全球金融格局瞬息万变的当下,欧洲银行业正站在一个历史性的十字路口。

据金融时报(FT)报道,日前由欧洲金融市场协会(AFME)发布的一份报告,明确指出欧洲银行业正遭受“支离破碎的治理方式”的严重损害,这种方式正在将资本和流动性困在国家壁垒之内,严重阻碍了其盈利能力。AFME负责人亚当·法卡斯(Adam Farkas)强调,改变现状将对经济效率产生“变革性”影响。这一呼吁并非空穴来风,其背后是欧洲银行业长期以来未能实现真正一体化的深层结构性困境,以及在全球金融舞台上日渐式微的担忧。

割裂的欧洲银行业

欧洲银行业的困境,首当其冲体现为资本与流动性的巨大浪费与低效。据欧洲央行(ECB)的估算,仅仅因为国家层面的限制阻碍了跨境活动,高达2250亿欧元(约合人民币1.7万亿元)的资本和2500亿欧元(约合人民币1.9万亿元)的流动性被困在欧元区的银行联盟内部。一位大型欧洲银行的高级管理人员形象地指出:“理论上,你可以在德国吸收存款,然后在意大利发放贷款——就像你可以在堪萨斯州获得存款并在加利福尼亚州放贷一样——但实际上,由于国家壁垒,你无法做到”。这种人为制造的割裂,直接导致了资金无法在最需要的地方高效配置,极大地限制了银行的运营灵活性和盈利潜力。

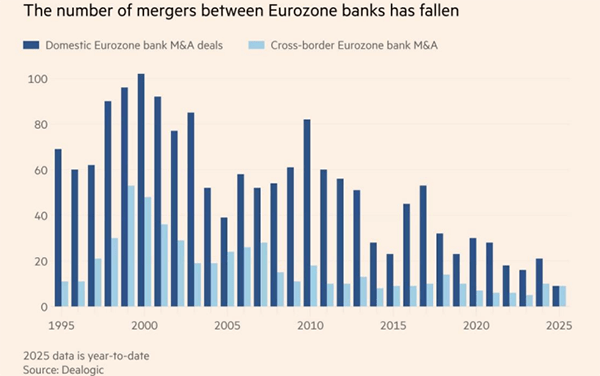

欧元区内银行合并的数量已经减少

此外,跨境兼并与收购(M&A)的缓慢与复杂,是欧洲银行业长期积弱的另一个核心症结。AFME的报告显示,在过去三年中,欧盟内部的银行并购平均需要285天才能完成,比十年前增加了100天。这一效率与全球主要金融市场形成鲜明对比:美国平均耗时219天,英国173天,而瑞士仅需85天。漫长的审批流程,往往涉及多个监管机构,不仅增加了交易成本,也扼杀了银行通过整合实现规模经济和效率提升的动力。报告明确指出,过去二十年来,欧盟内部的跨境银行并购“持续下降,限制了整合和效率收益”。即便去年欧元区银行的并购数量略有上升,但仍处于过去三十年的最低水平之一。这种整合的滞后,使得欧洲银行难以通过横向扩张来匹配其美国竞争对手的规模与盈利能力。

更为深层的问题在于,即使欧洲银行试图扩大规模,也面临着负协同效应的挑战。AFME估计,一旦欧元区银行的总资产超过4510亿欧元,其行政成本相对于总资产便开始上升,导致负协同效应。这意味着在当前碎片化的监管环境下,规模的扩张反而可能带来效率的降低,而非提升。这与美国同行通过规模化实现更高效率和盈利形成鲜明对比。

报告还指出,欧盟对银行设置的“最低要求自有资金和合格负债”(MREL)要求,比美国和英国更为严格,旨在危机时吸收损失,但这无疑也增加了银行的融资负担。加之欧盟各国宏观审慎资本缓冲政策的复杂性,进一步阻碍了资金的自由流动。正如那位欧洲银行高管所言:“如果你不能跨境转移资金,那么跨境扩张的意义何在?”。

一体化改革的迫切呼唤与全球竞争力重塑

面对日益加剧的外部竞争和内部结构性困境,欧洲银行业的呼声不仅仅是抱怨,更是对深化银行业联盟、实现真正一体化的迫切呼唤。AFME号召欧洲中央银行和各国主管机构,必须果断移除阻碍跨境银行服务的诸多障碍,以此来提振欧盟的金融稳定和增长前景。这包括放宽对被困资本和流动性的限制,以及简化欧盟各国复杂的国家宏观审慎资本缓冲政策。亚当·法卡斯认为,即使目前泛欧存款保险计划的政治僵局无法立即打破,但“仍有很多可以做的事情来显著改善银行联盟的运作方式”。

此次游说行动的背景尤其值得关注:美国和英国的监管机构正在政治压力下,采取更为银行友好型的监管方式,旨在减轻行业负担。这使得欧洲银行愈发担忧被甩在后面,错失重塑竞争优势的历史机遇。尽管前意大利总理兼欧洲央行行长马里奥·德拉吉(Mario Draghi)在去年发布的里程碑式报告中,曾呼吁欧盟为大型银行设立一个凌驾于27个成员国规则之上的“第28个机制”,但目前布鲁塞尔的咨询重点却指向了创新型初创企业而非大型银行,这在一定程度上反映了改革进程的缓慢。

然而,欧洲银行界并未完全放弃希望。尽管面临政治阻力(例如意大利裕信银行对德国商业银行的投资遭遇阻力),但近期也出现了一些积极的信号,如法国BPCE集团对葡萄牙Novo Banco发起的64亿欧元收购要约,显示出跨境整合的潜在动力。AFME强调,实现更深层次的欧洲银行联盟,将是提升其全球竞争力的关键。通过构建一个真正统一的金融市场,欧洲银行能够实现规模经济,优化资本配置,从而摆脱当前的“负协同效应”困境,最终能够与美国同行在规模和盈利能力上相匹敌。

当前,欧盟银行体系正处在一个关键的抉择点。拆除跨境壁垒,不仅关乎欧洲银行业的生存与发展,更关乎欧盟整体的金融稳定和经济繁荣。这是一个宏大的时代命题,需要欧盟决策者以远见和魄力,推动一场深刻而全面的改革,才能让欧洲银行业真正破茧成蝶,在全球金融版图中重塑其应有的地位。