原创 美元指数贬值10%以上,但人民币却没有明显升值,这是啥原因呢?

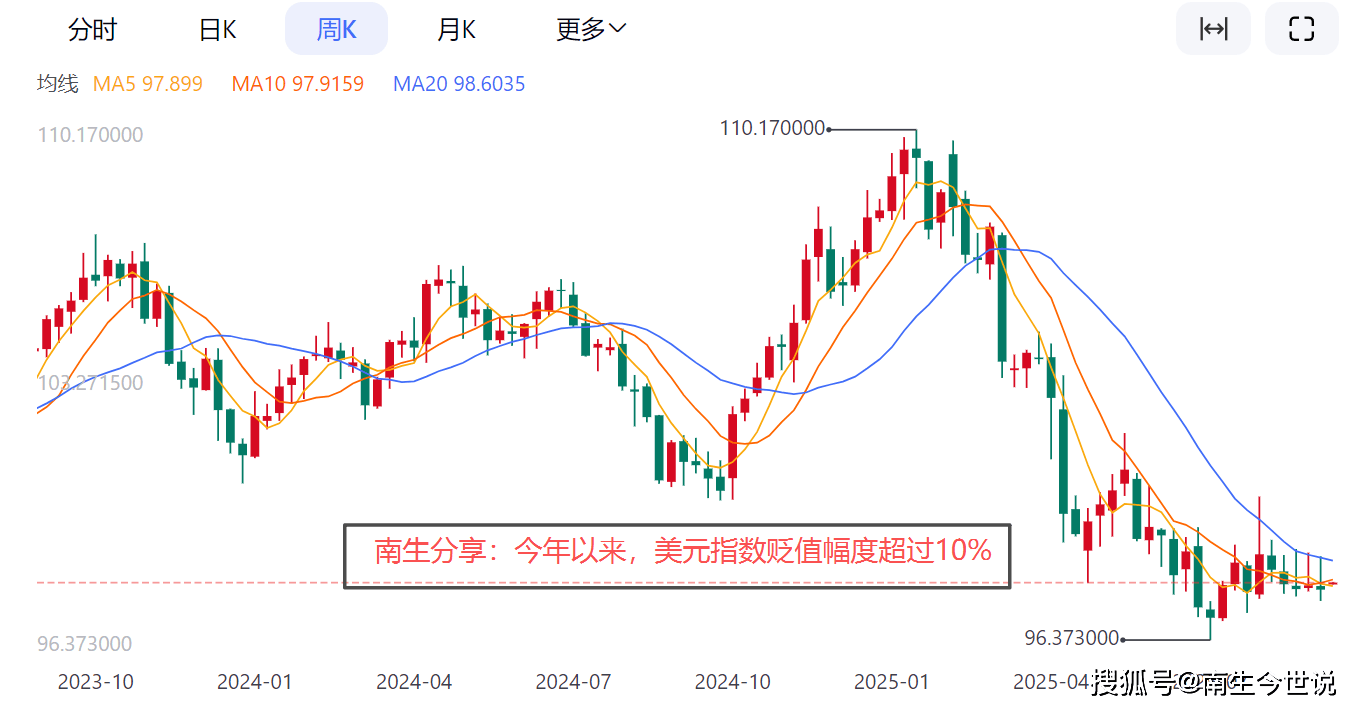

2025年以来,美元指数的贬值幅度已超过了10%,进入明显的贬值通道,但有意思的是:人民币兑美元却没有出现同比例的升值,这是什么原因造成的呢?南生认为主要可以归结为中美两国宏观经济和政策差异。

先看两种货币“错位”的主要原因

首先,最关键的因素是中美货币政策的持续分化所导致的利差问题。尽管美国加息周期可能见顶,但其政策利率水平依然显著高于中国,这种较高的利率吸引全球资本流向美元资产以寻求更高回报。

导致资金从包括人民币在内的部分货币流出,从而对人民币构成了持续的压力。即便市场预期美联储未来可能降息,但中美利差在短期内难以迅速收窄,这使得人民币难以从美元走弱中充分获益。

其次,中国经济基本面也是重要因素。当前国内经济正处于温和复苏的轨道上,但面临的外部环境挑战依然很多,国际投资者对于中国经济的信心虽在恢复,但仍需更加强劲和可持续的经济数据来进一步巩固。

因此,市场对人民币的需求受到一定抑制,这就是说:在外部需求疲软与内部信心仍需巩固的双重制约下,人民币汇率未能展现出更强的升值动力。

第三,特朗普带来的不确定性依然不可低估——美国新一届政府推行的贸易保护主义政策,例如威胁加征关税等,给未来的外贸环境带来了巨大的不确定性。这种预期本身就让国际社会更多采用观望政策。

尽管全球范围内存在“去美元化”的长期趋势,一些国家或地区的央行或类似机构偏向减持美元资产、增持黄金或其他货币,但这个过程非常漫长且复杂,而且是“波浪式前进”,也就是有高潮,也有低谷。

在特朗普的强势手段前,多国选择“偃旗息鼓”,暂时不出头,避免被白宫盯上。叠加人民币在国际化进程中尚未能完全承接美元的流出份额,因此短期内还无法从这一趋势中获得强大的升值动力。

综合来看,美元贬值本身并未能完全转化为人民币的升值动力,原因是国内外的经济政策、利差环境和市场预期共同抵消了美元走弱带来的积极影响。

除了主要原因,还有另外一个原因

那就是:美元指数本身的构成特性,它目前仅盯着6种发达经济体的货币,分别是:欧元,权重高达57.6%;日元,权重13.6%;英镑,权重11.9%;加拿大元,权重9.1%;瑞典克朗,权重4.2%。

以及瑞士法郎,权重3.6%。这里面没有人民币,这就产生了一个非常重要的现象:美元指数的贬值,主要是由欧元、日元、英镑等六种货币的强势升值驱动的,与人民币的走势没有直接关系。

我们可以用一个简单的例子来理解这种“错位”:假设由于欧洲经济数据超预期,市场预测欧洲央行可能会加息,导致欧元对美元急剧升值。同时,日元、英镑、瑞郎等货币也走强,美元指数完全可能大跌10%。

然而,在同一时期,如果人民币的基本面(如中美利差、国内经济预期)依然承压,使得人民币对美元保持稳定甚至略有贬值,那么就会出现这样的局面:美元指数大跌——这是相对于欧元、日元等六种货币而言的。

但人民币对美元的汇率波动幅度却相对有限——因为人民币自身的压力抵消了美元整体的弱势,或者说是“当美元贬值的时候,人民币的升值存在着一定的滞后性”,反过来的滞后性也成立。

换句话说,美元的这波贬值,其“火力”主要集中在欧元和英镑上,人民币并没能“分到一杯羹”。人民币相对于美元是否升值,更直接地取决于中美两国的直接基本面和政策面对比,而不是美元指数。

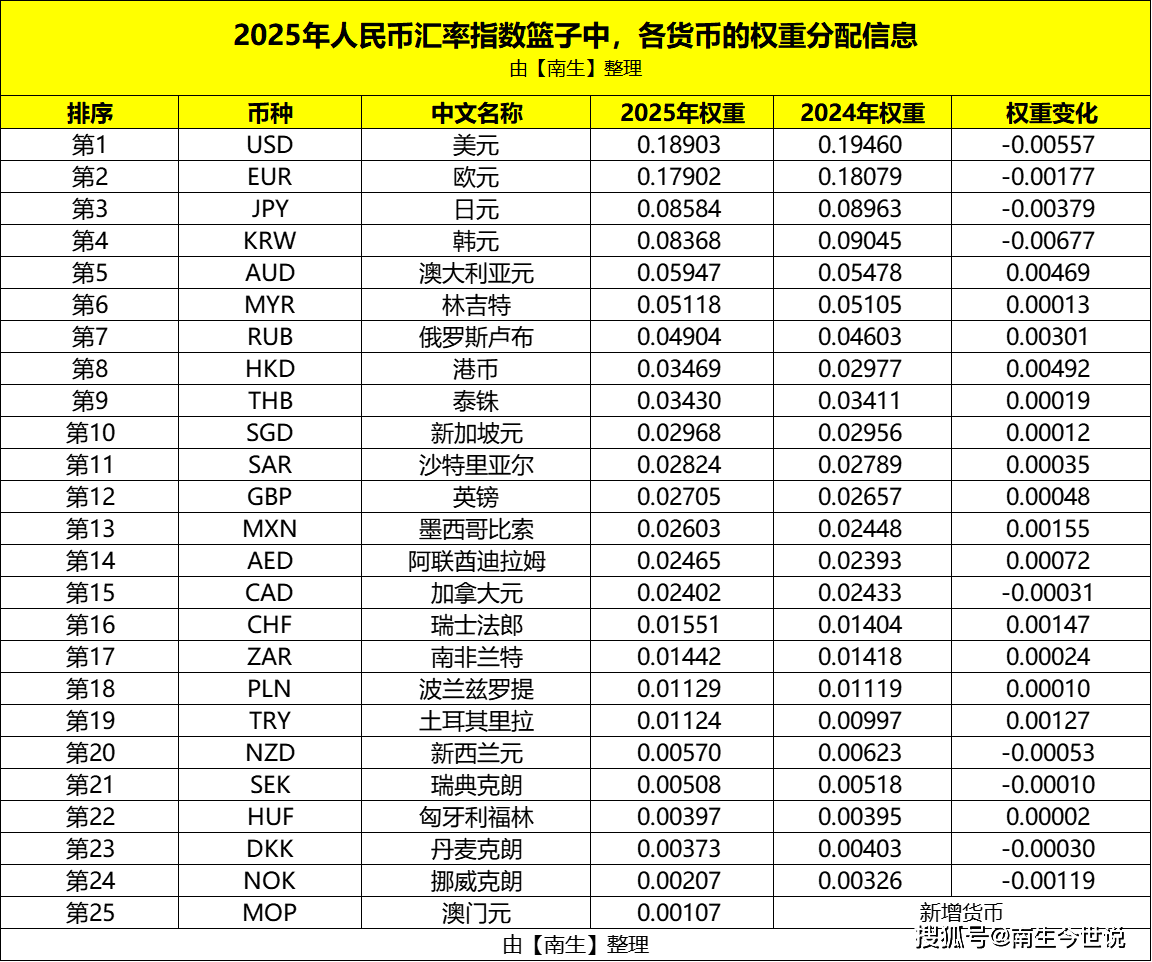

因为,美元指数中“没有纳入人民币”啊,美元指数的高低与人民币没有直接关系,仅存在着间接的联系。还存在着另外一种错位,那就是:美元虽然存在于人民币指数篮子中,但权重已不到19%。

中国人民币指数参考的是包括美元、欧元、日元、韩元、泰铢、卢布等在内的25种货币,这是更广泛的一篮子货币。因此,人民币的强弱是相对于其自身篮子而言的,而不仅仅是美元,这进一步加深了这种错位效应。

结论就是,将美元指数的强弱视为人民币兑美元汇率的直接、同步反向指标是一种误解。两者之间存在着因指数构成不同而天然存在的“滤波”或“错位”效应。

2025年以来的市场表现正是如此:美元的弱势主要体现在他对欧洲、英镑、日本货币的贬值上,而人民币由于自身面临的挑战,未能跟随欧元和英镑的步伐对美元走强,从而出现了“美元跌了,人民币却没怎么涨”的看似矛盾的现象。