华夏银行中报透视:业绩承压叠加监管重罚,经营挑战凸显

【文/羽扇观金工作室】

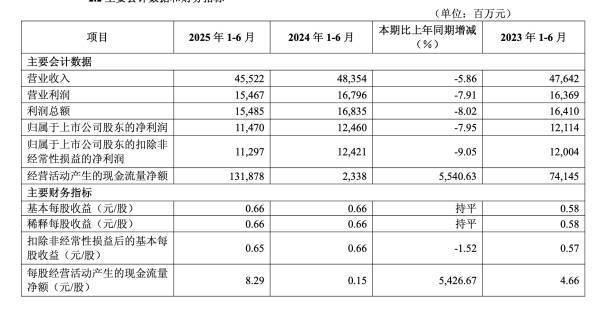

近日,华夏银行披露2025年中期业绩报告,数据显示,报告期内该行营业收入455.22亿元,同比下降5.86%;归属母公司净利润114.70亿元,同比减少7.95%;扣除非经常性损益后净利润112.97亿元,降幅达9.05%。

在已披露中报的42家A股上市银行中,华夏银行净利润增速垫底,经营压力可见一斑。雪上加霜的是,该行合规管理问题频发,9月初被国家金融监督管理总局开出8725万元巨额罚单,处罚涉及信贷、票据、同业等多项业务管理缺陷。

与此同时,资产质量指标持续承压,不良贷款率在股份制银行中居于高位,拨备覆盖率连续下降,个人贷款尤其是非房贷业务风险集中暴露。利息净收入延续多年下滑态势,净息差从1.61%收窄至1.54%,非息收入中投资收益等项目大幅下降22.64%,成为拖累整体业绩的重要因素。面对业绩下滑、资产质量恶化、监管处罚频发的多重困境,华夏银行能否有效应对挑战、重塑市场信心,成为业界关注焦点。

核心收入双重承压,盈利能力持续弱化

华夏银行上半年经营困境主要体现在收入结构的全面恶化。作为银行主营业务收入来源,利息净收入继续延续多年下降轨迹,实现305.74亿元,同比减少3.6%,占营业收入比重为67.16%。息差收窄成为核心收入下滑的根本原因,净利差从上年同期的1.61%降至1.59%,收窄2个基点;净息差收窄幅度更大,从1.61%大幅降至1.54%,收窄7个基点,反映出银行在当前利率环境下面临的严峻盈利压力。

从资产负债结构看,该行在息差压缩的市场环境中未能有效调整定价策略。生息资产平均收益率下降幅度超过计息负债成本下降幅度,导致息差进一步收窄。特别是在央行多次降准降息的政策背景下,银行业普遍面临重定价压力,而华夏银行作为中等规模股份制银行,在资产定价能力和负债成本控制方面相对处于劣势地位。

非息收入方面呈现明显分化格局。手续费及佣金净收入表现相对稳健,实现30.95亿元,同比增长2.55%,主要受益于财富管理、托管等中间业务的稳步发展。然而,投资类收入大幅波动成为业绩拖累的重要因素。投资收益、公允价值变动损益、汇兑损益等项目合计实现86.87亿元,较上年同期大幅减少25.42亿元,降幅高达22.64%。

其中,公允价值变动收益的大幅亏损尤为突出,上半年录得-1.86亿元,较上年同期减少31.04亿元,降幅超过100%。这一变化主要反映了该行金融投资组合在市场波动中的价值损失,既有债券市场调整的影响,也暴露出该行在投资组合管理和风险对冲方面的不足。

从同业对比角度看,华夏银行的收入结构调整明显滞后。其他股份制银行通过加大财富管理、投资银行、资产管理等轻资本业务发展,在一定程度上对冲了息差收窄的负面影响。而华夏银行在业务转型和收入多元化方面进展相对缓慢,过度依赖传统存贷业务的收入模式在当前环境下面临较大挑战。

更值得关注的是,该行成本收入比有所上升,营业支出控制效果有限。在收入下降的同时,如果不能有效控制成本增长,将进一步压缩盈利空间。这要求该行在业务转型过程中,既要推动收入结构优化,也要加强成本管理和效率提升。

风险管控漏洞频现,合规建设亟待加强

华夏银行面临的第二大挑战是风险管理和合规建设的系统性问题。资产质量方面,该行不良贷款率维持在1.60%的水平,虽与年初持平,但在9家A股上市股份制银行中仍处于最高水平,资产质量压力持续存在。

更令人担忧的是风险缓冲能力的持续削弱。拨备覆盖率从年初的161.89%下降至156.67%,减少5.22个百分点;贷款拨备率也从2.59%降至2.51%,虽然仍符合监管要求,但下降趋势反映出该行风险抵御能力的减弱。在当前经济环境下,银行需要保持充足的拨备来应对潜在风险,拨备覆盖率的下降可能影响银行应对未来风险冲击的能力。

从贷款结构分析,个人贷款业务成为风险集中暴露的重点领域。个人贷款余额7161.47亿元,较年初减少58.8亿元,但不良贷款余额却逆势增加32.17亿元至162.35亿元,不良率上升0.47个百分点至2.27%。这一变化表明该行个人贷款业务在规模收缩的同时,存量资产质量持续恶化。

特别值得关注的是非房贷类个人贷款的风险暴露。该类贷款整体不良率约为3.07%,远超住房按揭贷款1.21%的不良水平。这主要包括信用卡、消费贷款、经营性贷款等产品,在经济下行压力和居民收入预期调整的背景下,这些无抵押或弱担保贷款面临较大风险压力。

相比之下,公司贷款业务表现相对稳健,余额增长5.16%达到1.65万亿元的同时,不良率下降0.23个百分点至1.36%。这说明该行在对公业务风险控制方面相对有效,能够通过审慎的授信政策和贷后管理控制风险水平。

监管处罚频发,年内处罚超千万

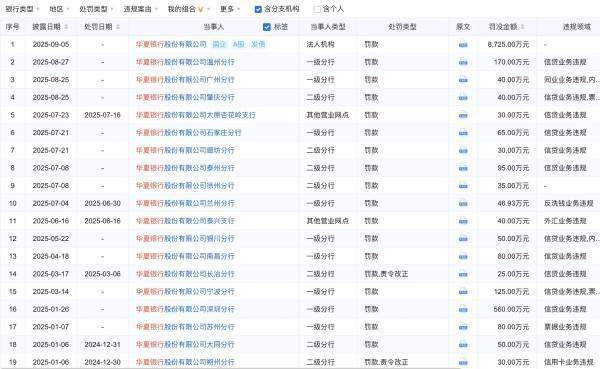

然而,更严重的问题是合规管理的系统性缺陷。2025年以来,华夏银行监管处罚频发,暴露出内控管理的重大漏洞。9月初的8725万元巨额罚单涉及信贷业务管理不审慎、票据业务违规操作、同业业务风控缺失、监管数据报送不实等多个方面,反映出该行在业务管理和合规建设方面存在系统性问题。

除总行处罚外,该行各分支机构年内累计被罚金额已超1180万元。违规问题主要集中在信贷业务领域,包括贷前调查不充分、贷中审查不严格、贷后管理不到位等"三查"制度执行不力的问题。例如,温州分行因贷款"三查"不到位、信贷资金被挪用、违规发放借名贷款等被罚170万元;石家庄分行因向风险客户违规投放贷款、虚假调整贷款风险分类等被罚65万元。

资本充足率方面,虽然各项指标仍符合监管要求,但呈现持续下降态势。截至6月末,资本充足率为13.07%,较年初下降0.37个百分点;一级资本充足率11.44%,下降0.26个百分点;核心一级资本充足率9.56%,下降0.21个百分点。在资产质量承压、盈利能力下降的情况下,资本充足率的下降需要引起重视。

面对多重挑战,华夏银行管理层表示将坚持"有序处置存量风险、有效控制新增风险"的总体策略,加强资产质量精细化管理,优化授信政策和业务结构,加大不良资产清收处置力度。同时强化内部控制和合规管理,建立健全风险管理体系。

然而,要实现经营状况的根本好转,华夏银行需要在业务转型、风险控制、合规建设等方面进行系统性改革。在息差持续收窄的行业背景下,如何加快非息收入业务发展,优化收入结构;如何有效控制资产质量下行趋势,提升风险管理水平;如何建立健全内控合规体系,重塑市场信心,都将考验该行管理层的战略眼光和执行能力。市场将密切关注华夏银行后续的改革措施和经营表现。