6年被收3万息费,信用卡账单藏利息“刺客”

新京报贝壳财经记者 徐雨婷 编辑 陈莉 校对 刘军 柳宝庆

“利息478.82元”5月21日,何林突然看到自己的信用卡账单有一则利息支出。

3月21日-4月21日,何林使用交通银行信用卡进行了44笔交易,累计消费了约1.78万元,最低还款金额是890.79元,还款日为5月15日,何林当天偿还了6000元,超过了最低还款金额。还款期限后,5月20日,她又偿还了8000元。

尽管仅剩3000元逾期未归还,但何林发现在还完合计1.4万元的第二天仍被收取了利息。“太不合理了。”何林并不认同交通银行信用卡的计息方式,在沟通协商下,银行同意将这笔利息退给何林,但前提是要求其提前还清下一个月份的账单,5月21日,利息返还到账。

何林的经历并非个例。通常情况下,信用卡持卡人若未按时还清账单,将产生相关息费,未还够“最低还款额”还会产生违约金等,银行会把这笔费用计入下一期账单。有持卡人反映,使用招商银行信用卡6年期间内,累计被扣除了超3万元的额外费用,亦有持卡人反映,使用平安银行信用卡近10年时间,额外产生2万多元的费用。

信用卡高额计息让不少持卡人苦恼,多数持卡人并不清楚银行具体的计息方式。贝壳财经记者了解到,当前,银行信用卡普遍采取全额计息方式,仅工商银行少数产品采取部分计息方式(按未还金额计息)。在银行“容时服务”“容差服务”下,信用卡还款期限普遍有3天宽限期,还款金额容差在100元之内。

“在行业创新背景下,工商银行推出了部分计息方式,但部分计息并不被中小银行普遍接纳。”资深信用卡专家董峥表示,银行信用卡全额计息合理性虽存争议,但在规则未改之前只能按照当前规定执行。实际上,全额计息与未还计息还涉及“容差”问题,当前银行容差100元,应还未还的账单金额不大于100元时,才视为全额还。

【投诉】

信用卡6年收超3万元费用 银行称多次对息费进行提示

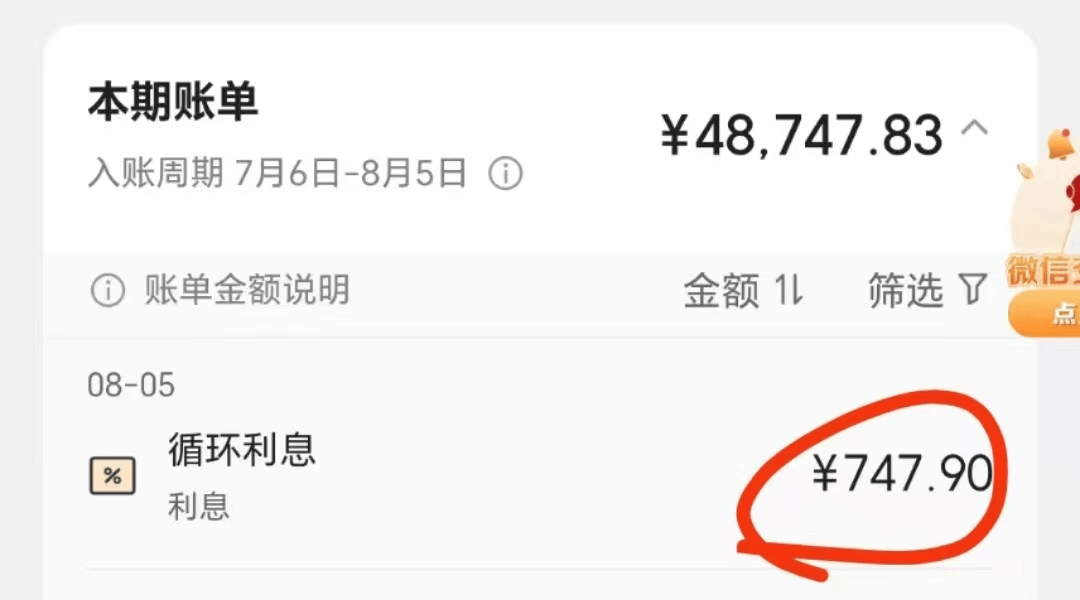

▲姜华平均每月会产生700-800元的循环利息。受访者供图

姜华称,直到自己去查询账单,才知道每个月被自动扣除了利息。而这笔息费如何计算,她并不清楚。

贝壳财经记者联系招商银行核实,招商银行表示,姜华主张要退的息费主要涉及分期利息和最低还款后的循环利息,该行多次对这些息费进行提示,2019年至今,该行累计向其系统预留手机号码发送含息费告知的提示短信70余条。

招商银行回应称,姜华曾分别通过自助渠道和人工渠道办理分期业务。自助渠道办理情况下,业务办理页面已经明确提示息费收取情况;人工渠道办理情况下,电话中会明确告知客户息费收取情况,并获取客户的明确同意后才可下单,现行流程下,订单下单前还会发送短信确认。

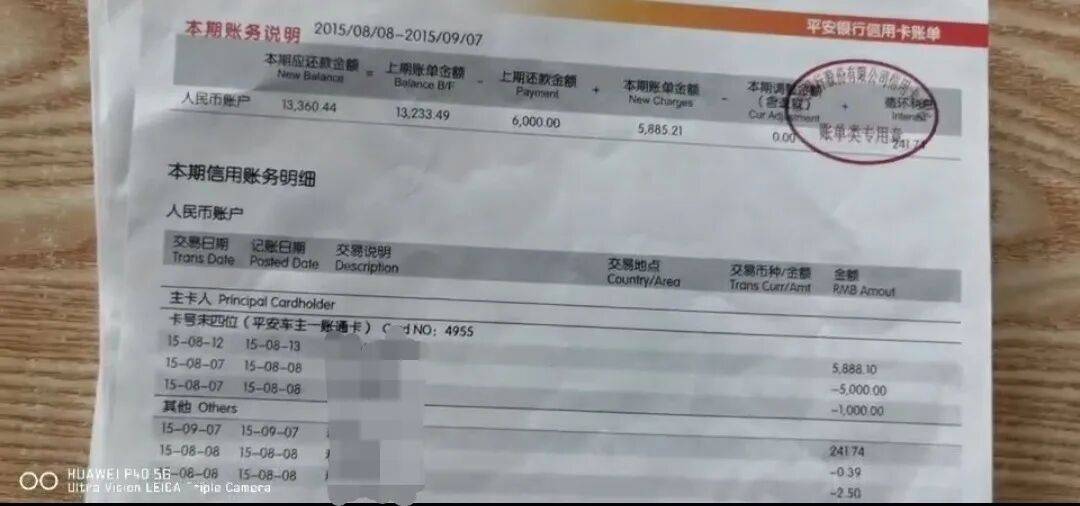

薛俊面临相同的困扰。2015年,他办理一张额度为12000元的平安银行信用卡,虽未发生过逾期,但多次按最低还款金额还款。今年6月,薛俊在查询账单时发现,信用卡被扣了2万多元的息费。

这笔账,薛俊至今也没算清。6月23日,经过多次协商后,平安银行提出给薛俊减免1800元息费。贝壳财经记者就此联系平安银行核实,平安银行称,薛俊自2015年起多次未全额还款,该行合理合规收取相关息费。

平安银行表示,相关息费收取体现在客户账单中,按期发送账单提醒短信,客户可绑定该行信用卡微信公众号,下载口袋银行APP,获取更及时、全面的还款信息,确保信息透明无遗漏。平安银行亦称,该行信用卡中心会从客户角度出发为部分符合条件的客户进行合理纾困,适当减免。

▲薛俊信用卡账单。受访者供图

在投诉平台上,类似的投诉并不少见,主要问题集中在信用卡高额息费、息费不明、扣除息费未通知等,还涉及中信银行、浦发银行等多家银行。

▲黑猫投诉平台上出现多条关于信用卡利息相关投诉。投诉平台截图

【走访】

银行普遍采取全额计息仅工行少数信用卡部分计息

贝壳财经记者走访多家银行了解到,“最低还款额”是在信用卡到期还款日(含)前,持卡人当期账单需还款的最低金额。一般情况下,若信用卡上期账单未在还款期限内还清“最低还款额”,将产生违约金和利息,且影响征信;若信用卡在还款期限内偿还了“最低还款额”但未全额还清,也将产生利息。

▲部分银行信用卡计息方式。贝壳财经记者制图

工商银行App显示,对不符合免息条件的款项,从银行记账日开始计算透支利息,日利率万分之五,按月计收复利,直到还清为止。贷记卡透支利息产生后,不会提前扣除,在账单日当天才会看到利息实际记账。

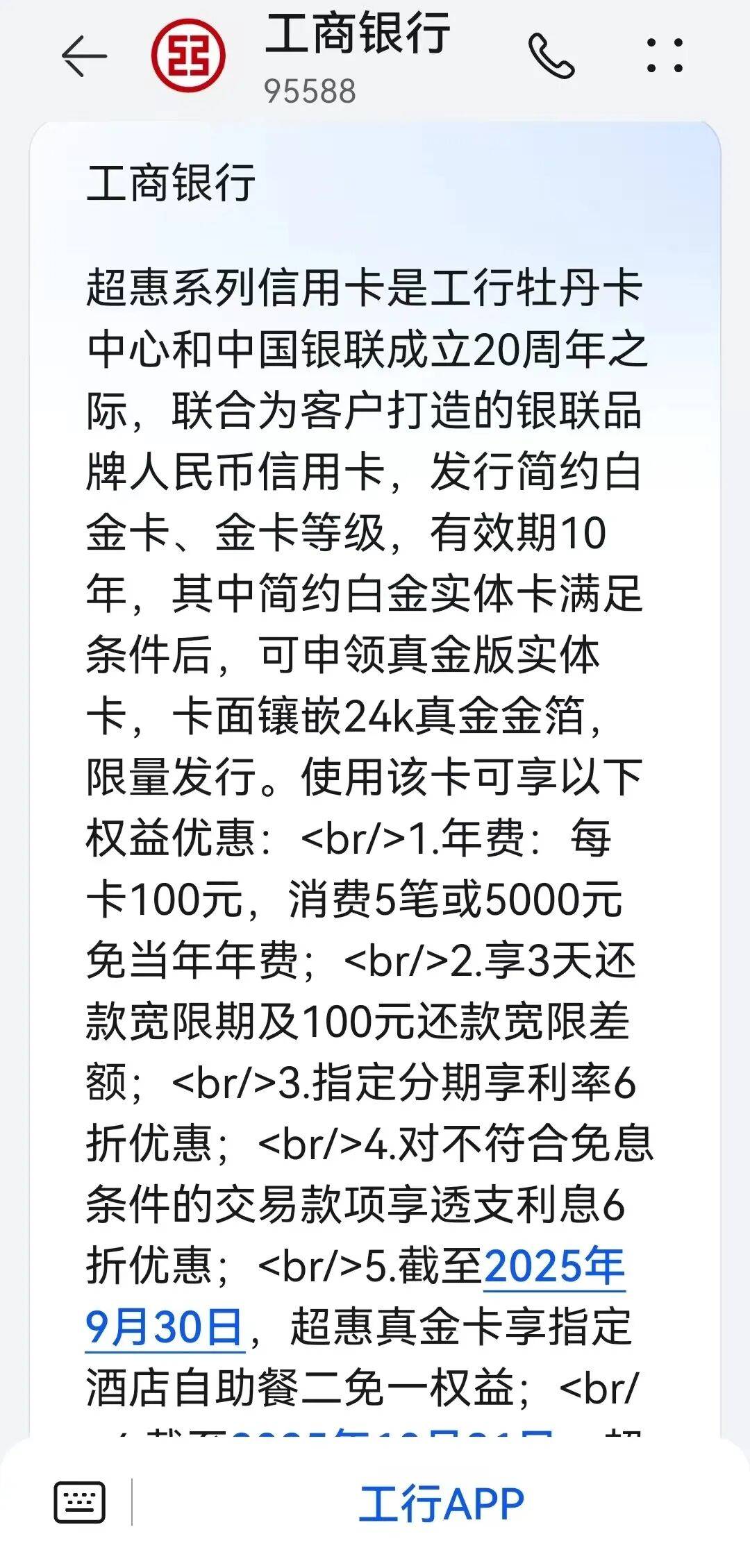

值得注意的是,工商银行少数产品采取部分计息。贝壳财经记者了解到,工商银行超惠系列信用卡即采用部分计息的方式,若持卡人仅在还款期内偿还部分款项,则按照未还部分计算利息,且对不符合免息条件的交易款项享透支利息6折优惠。

▲工商银行超惠系列信用卡介绍。短信页面截图

招商银行规定,违约金按最低还款额未还部分的5%计算,最低收取10元人民币或1美元。利息按当期所有消费从记账日(一般是刷卡消费的第二天)开始计息,日息万分之五,直到还清为止。

交通银行更是详细举例说明利息计算方式。交通银行APP举例,若某位持卡人本期账单1000元,本期应还金额100元,5月7日为还款日。若该持卡人5月7日前全额还款1000元,则在5月18日的账单中循环利息0元。

若该持卡人在5月7日只偿还最低还款额100元,按日利息0.05%计算,则5月18日账单的循环利息16.40元,具体计算为1000元X0.05%X22天(4月15日-5月6日)+(1000元-100元)X0.05%X12天(5月7日-5月18日)循环利息=16.40元。

【争议】

银行“容差”仅100元 全额计息是否合理?

“除了工商银行的少数产品因行业创新采取部分计息的方式,其他银行基本均采取了全额计息方式。”董峥表示。

全额计息是否合理?博通咨询首席分析师王蓬博认为,全额计息属于行业惯例,舆论上一直有争议,正常情况下,应该是欠多少还多少利息才公平公正,若全额计息显著背离实际资金占用成本,可能涉嫌不公平格式条款。

2018年,最高人民法院曾发布《关于审理银行卡民事纠纷案件若干问题的规定 (征求意见稿)》,其中针对信用卡透支利息给出的方案提到按未偿还额计付透支利息。

陕西富能律师事务所副主任付鹏指出,上述规定明确,持卡人可主张银行收取的利息、违约金总额过高,法院将根据公平原则综合判断并调整。虽然该规定未直接禁止全额计息,但要求银行需证明其利息标准与持卡人违约程度、银行实际损失相匹配。这能降低持卡人负债成本,倒逼银行规范收费、提高透明度,还明确持卡人可诉讼维权,增强权益保护的可预期性。

8月29日,中国人民银行就《中国人民银行关于信用卡业务有关事项的通知》等文件的修改公开征求意见,提及删除第一条中“对信用卡透支利率实行上限和下限管理,透支利率上限为日利率万分之五,透支利率下限为日利率万分之五的 0.7 倍”的表述。

针对部分银行对持卡人退息的问题,王蓬博认为,对于银行来讲,合规情况下银行退息主要出于多重现实考量。一方面,面对持卡人通过央行利率异议申请等渠道的维权,银行可能因监管问询压力调整收费;另一方面,针对特殊困难或计算争议等情况,退息可作为人性化处理手段,避免客户流失。

全额计息与未还计息还涉及“容差”问题。根据相关规定,多数银行为信用卡客户提供“容时服务”“容差服务”,还款期限可从还款日顺延3天;应还未还的账单金额不大于100元,视为全额还。

2024年5月31日,中国银行业协会曾发布新版《中国银行卡行业自律公约(2024年修订版)》,倡导提供信用卡还款“容时服务”“容差服务”。

招商银行就明确显示,信用卡(含e招贷)产生违约金和利息一般是因为持卡人上期账单没有在还款日后3天内还清最低还款额。交通银行信用卡中心工作人员告诉贝壳财经记者,“该行设有‘容时’‘容差’服务,还款期限可从还款日顺延3天,在第三天晚上11点前还款即可。在没有产生违约金的前提下,应还未还的账单金额不大于100元,视为全额还。”

【监管】

息费扣除知悉不到位信披标准化待强化监管

“信用卡被扣除利息却未告知”“信用卡扣费未提前告知”……扣除息费知悉不到位也备受持卡人诟病。

根据《中国人民银行关于信用卡业务有关事项的通知》,发卡机构应在信用卡协议中以显著方式提示信用卡利率标准和计结息方式、免息还款期和最低还款额待遇的条件和标准,以及向持卡人收取违约金的详细情形和收取标准等与持卡人有重大利害关系的事项,确保持卡人充分知悉并确认接受。

王蓬博认为,银行在与持卡人签订协议时,对利息计算方式负有法定的提示与明确说明义务,且需确保告知 “清晰、显著、可理解”。具体来讲还是要看具体分析,有的银行确实将计息规则隐藏在冗长的《信用卡领用合约》小字中,未以显著方式突出;部分协议中使用专业术语,普通持卡人难以理解。

对于循环利息、违约金、年费调整等额外费用,王蓬博指出,银行需履行事前告知、变动通知、清晰列明的规范流程;未充分履行义务时,持卡人可通过法律途径维权。如果没有履行,持卡人可向监管部门投诉,同时开启民事诉讼或者和银行协商解决。

付鹏也指出,银行需显著提示费用计算方式、主动说明规则、变更时提前通知。未履行的,持卡人可主张条款无效,向银保监会投诉,或收集合同、账单等证据,先协商,无果再起诉要求减免费用。

王蓬博建议,银行在符合数据安全与监管要求的前提下,优化短信内容结构,在正文中直接明示利息金额、计息时段及计算依据。同时可结合消费提醒场景,嵌入利息构成说明与还款建议,既提升服务透明度,也助力用户实现更理性的财务决策。