原创 2025年4月银行间本币市场运行报告

内容提要

2025年4月,货币市场日均交易量及余额增加,主要回购利率下行,大型商业银行日均净融出余额回升;债券发行总量增多、地方债缩量,债券交易环比减少,收益率下行后横盘震荡,曲线走平;利率互换曲线整体下移,成交环比减少。

一、货币市场日均交易量及余额增加,主要回购利率下行,大型商业银行日均净融出余额回升

(一)货币市场交易量环比增加

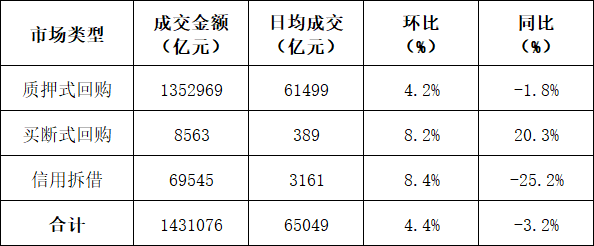

4月货币市场成交总量为143.1万亿元(环比增加9.4%),日均成交6.5万亿元(环比增加4.4%)。

表1 货币市场日均成交情况

(二)资金面均衡偏松,资金利率中枢下行

4月央行加力呵护之下,资金面平稳均衡。具体来看,4月,央行MLF净投放5000亿元,逆回购净回笼1792亿元(含买断式逆回购投放12000亿元、到期17000亿元),国库现金定存净到期500亿元,全月整体净投放2708亿元。月初资金面转松,月中税期扰动下央行加大投放力度呵护市场流动性,月末增量续作MLF,为流动性充裕提供支撑。

主要回购利率下行。DR001、R001月度加权均值分别环比下行10bp、下行16bp至1.67%、1.73%;DR007、R007月度加权均值分别环比下行13bp、下行21bp至1.71%、1.76%。全月DR007最低值1.6358%、最高值1.8421%、中位数1.7136%;波动幅度为21个基点,环比减少22个基点。具体看,月初美国“对等关税”政策持续发酵,人民日报发文提及“降准降息随时可以出台”,市场宽货币预期提升,资金利率短暂上行后快速回落。此后,政府债发行缴款、税期等因素对资金面产生一定扰动,但在央行持续呵护下,资金面保持均衡偏松,资金利率处于低位水平。月末在6000亿元MLF投放护航下,资金面平稳跨月。

(三)货币市场日均余额增加,大型商业银行日均净融出余额回升,货币基金日均净融出余额环比减少

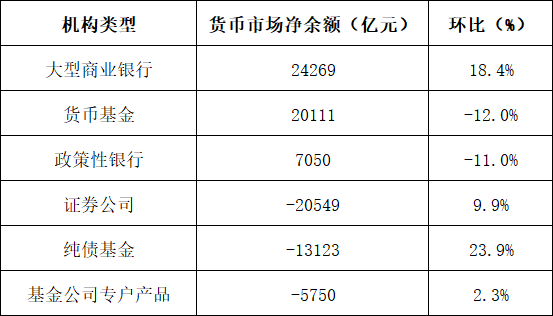

4月货币市场日均余额增加。4月日均余额11.6万亿元,环比增加3.8%。大型商业银行日均净融出余额环比增加18.4%,货币基金日均净融出余额环比减少12%。

表2 主要机构日均净方向融资余额

二、债券发行总量增多、地方债缩量,债券交易环比减少,收益率下行后横盘震荡,曲线走平

(一)债券发行规模环比增加,地方债持续缩量

4月发行债券4.96万亿元,环比增加7.8%,同比增加23%;净融资1.25万亿元,环比减少1071亿元(-7.9%),同比增加7788亿元(164%)。地方债发行环比减少3511亿元(-29.2%)。

(二)现券成交规模环比减少,地方债降幅较大

4月现券成交80万笔、33万亿元,日均成交14898亿元,同比减少6.9%,环比减少12.6%。其中,地方债环比减少22.6%。

4月债券借贷成交2.92万笔、标的券券面总额为3.88万亿元,日均成交1763亿元,同比增加22%,环比减少14%。

(三)债市收益率下行后横盘震荡,10年期国债运行在1.62%~1.81%区间,曲线走平,信用利差走阔

债市收益率月初快速下行后横盘震荡,曲线走平。4月末,国债1、3、5、7、10和30年期到期收益率分别为1.46%、1.48%、1.52%、1.58%、1.62%和1.82%,分别较上月末下降8、13、14、16、19、20个基点;1年期和10年期国债利差为16个基点(处于2020年以来0%分位),环比收窄11个基点。本月,10年期国债曲线最低值1.6241%、最高值1.8104%,波动幅度约19个基点,环比收窄1个基点。信用债收益率下行,信用利差、等级利差走阔。

三、利率互换曲线整体下移,成交环比减少

4月,利率互换曲线整体下移。6个月、1年期和5年期SHIBOR 3M互换价格分别为1.675%、1.5588%和1.44%,较之前分别下行16、17和18个基点。1年期、5年期和10年期FR007互换价格分别为1.5213%、1.4357%和1.4963%,较前均下行19个基点。

利率互换日均成交额减少。4月,人民币利率互换共成交3.5万笔,日均环比减少22.3%;名义本金总额3.6万亿元,日均成交1651.02亿元,环比减少14.6%。

标债远期日均成交环比减少,利率期权日均成交环比增加。4月,标准债券远期成交857笔,名义本金为2308.8亿元,日均环比减少33.1%。人民币利率期权交易成交45笔、名义本金142.6亿元,日均环比增加7.2%,均为利率上/下限期权。

作者单位:中国外汇交易中心市场二部