吃了一记窝心脚 浦发银行掏330亿兑付可转债

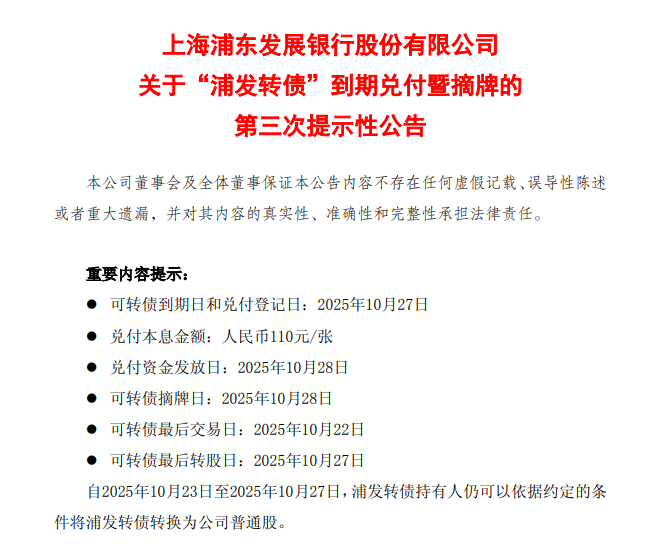

最近,浦发银行已经发布了3次可转债到期兑付暨摘牌提示性公告,并强调,浦发转债持有人仍可以依据约定的条件将浦发转债转换为公司普通股。

今年以来,浦发银行股价表现还是不错,一路上涨,最高到了14.36元,涨幅43.74%,仅次于农业银行的涨幅,但是,此后就开始跟随银行股一路下滑。

投资者本来以为浦发银行会有大杀器,能等来股价拉升的奇迹,可市场不讲感情,只讲利益。

现在浦发银行核心一级资本充足率为8.51%,要拿330亿真金白银去兑付,直接贴着地板走了。

对于浦发银行和投资者,不啻吃了一记窝心脚。

压力转给浦发银行

浦发银行于2019年10月28日公开发行了总额人民币500亿元的可转债,期限6年,创下当时可转债最大发行规模。

浦发转债于2020年5月6日开始转股,但转股数量一直不多。到今年一季度末,未转股的浦发转债金额占浦发转债发行总量的比例依然高达99.9971%。

直到6月底,浦发银行的“白衣骑士”出现。

2025年6月26日,信达证券管理的信丰1号单一资产管理计划将持有的约1.18亿张浦发转债转为公司A股普通股,通过上海证券交易所系统转让至信达投资账户,占浦发转债发行总量的23.57%。

信达投资也成为了浦发银行的前十大股东之一,持股比例为3.03%。

之所以投资者不愿意转股,是因为股价远远不及预期。

按照浦发转债的《募集说明书》,有条件强制赎回的必要条件是,公司普通股股票连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的 130%(含 130%)。

对于剩余的浦发转债,市场曾一度猜测会走强赎的路线,一举转股,但由于股价提升不及预期,到期兑付也就成了唯一的选择。

浦发转债到期合计兑付人民币110元/张(含税),按照当前未转股余额计算,浦发银行在本次转债到期兑付时需支付327.91亿元。

截至2025年6月末,浦发银行核心一级资本充足率、一级资本充足率、资本充足率分别为8.51%、10.05%、13.29%,集团口径下三项指标分别为8.91%、10.38%、13.55%。尽管上述指标均高于8%、9%、11%的监管最低要求,但仍处于相对敏感区间,尤其是核心一级资本充足率接近监管红线。

如果近330亿元浦发转债以现金形式兑付,将直接消耗银行资本,进一步拉低资本充足率,尤其是核心一级资本充足率。

可转债:图的就是不还钱

银行发可转债,图的就是不还钱。一旦实现转股,可直接计入核心一级资本,对于资本充足率偏紧的银行尤为重要。

银行转债能否顺利转股,正股表现是一大关键。

今年以来,成都银行、南京银行、杭州银行、苏州银行等多家银行可转债触发强赎,转股率普遍在90%以上,部分银行甚至高达99.98%。

但也有银行股价持续低迷,可转债都快成了高息贷款,可转债遭遇“发得出,转不动”的尴尬局面。

不少银行不得不依靠大股东或者相关方主动转股的方式提高转股率。

最具代表性的案例是当年光大银行。2023年3月13日为光大转债的最后一个交易日,这时候距离转股价相差甚远。

3月8日至9日,中国华融突然出手,连续买入大额转债,并于3月13日公告将其所持份额”全部“压哨式转股。

此番的骚操作可谓是一赢双输的局面。赢的是光大银行,超低的利率使用资金6年,最终转股补充了核心资本充足率,输的则是债权和股权投资者。

此次,信达投资虽然也成了浦发银行的“白衣骑士”,但无奈最终还是要掏钱兑付。

接下来,资本充足率吃紧的浦发银行,又要想办法融资了,利息估计还要继续往上涨。