二娃解读:央行支持修复个人征信,断供人有救了?

昨天晚上,二娃的朋友圈,被一条新闻给刷屏了!

很多人都在疯狂转发。

那么,大家疯转的这条新闻,究竟说了什么内容呢?

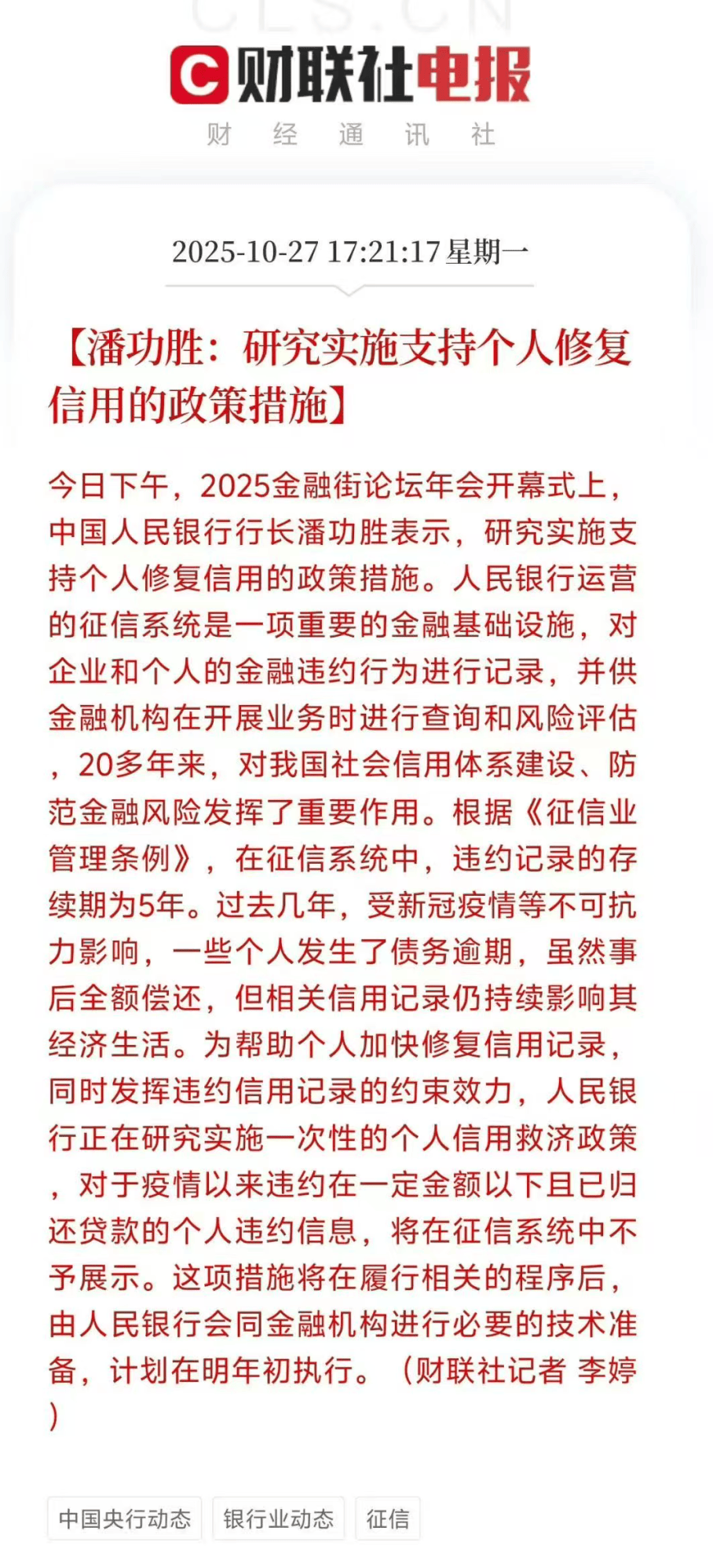

我们来看财联社的这张电报图:

是的,你没看错!

昨天,中国人民银行行长潘功胜,在2025金融街论坛年会开幕式上表示:研究实施支持个人修复信用的政策措施!

这便意味着:央行要开始修复个人征信了!这对很多曾经有过征信不良的人来说,自然是个天大的喜讯。

因为,征信不良被修复后,你便可以正常借贷和高消费了,贷款买车买房,都不会再受到限制。

但是,朋友刷着刷着,我发现,好像就变味儿了!很多人似乎对于这个政策的理解不太对,甚至开始跑偏了!

比如,我看有人说:“哇,老赖要得救了!又可以重新做人了!”

还有什么“买房断供的人,现在又可以继续抄底买房了?”

看得我是一脸尴尬,满脸问号????

所以觉得,很有必要来给大家解释(解读)一下:

第一、这块“征信赦免金牌”不是发给所有人的!

来,我们注意2个关键词:

1)受疫情等不可抗力影响,造成的债务逾期问题,事后已经全额偿还债务的

2)在一定金额以下,且已经还清的

发现了吗?潘行长说的是,央行正在研究,给疫情期间那些欠了点小钱、但后来已经还上的朋友们,一次“重新做人”的机会。

说白了,这次的政策受益人群,必须满足三个条件:

① 违约发生在疫情期间

② 金额不大(具体标准待定)

③ 你已经把债还清了!

所以,这不是给老赖的“免死金牌”,而是给“诚实但暂时倒霉”的奋斗者们的“复活甲”。

那些不是在非疫情期间,且恶意逾期大金额欠款的人,是享受不到这次政策利好的。

为此,大家千万别误读了!更不要为了眼前的利益,故意当老赖。这种情况是永远也得不到救赎的。

第二、征信赦免金牌,为啥偏偏选择现在派发?

道理很简单,国家要刺激消费,要托举楼市。然而,一大波潜在购房者,因为疫情期间的短期困难,征信报告上留下了“案底”,银行大门对他们紧闭。

这就像,你想请客吃饭,结果一半客人因为“穗康码是黄色”进不来,这饭还怎么吃?

所以啊,楼市这台大戏,不能光有舞台(房子)和灯光(政策),关键得让观众(购房者)买票进场啊!现在,央行亲自给这一批观众“开了绿码”。

◆ 一路亮绿灯 图片由AI生成

第三、除了征信救济,还有啥“硬菜”?

据官媒报道,潘行长这次是“组合拳”出击。除了信用修复,还重点强调了“房地产金融宏观审慎管理”。

说人话就是,国家有一整套工具来调节楼市,比如首付比例、贷款利率等等。

现在首付已经降到历史最低的15%了,利率也放权给地方,各种限购也在松绑。这意味着什么?意味着国家把“能用的工具”都摆在台面上了,就差直接说:“朋友们,条件已经够优惠了,该出手时就出手啊!”

你可以简单的理解为:以前的调控是“绑着沙袋跑步”,现在是不仅卸了沙袋,还给你脚下装了弹簧,就盼着你蹦跶起来。

他们只有一个愿望:希望楼市好起来,希望经济好起来。

◆ 楼市和经济,都需要万丈光芒

第四、货币“水龙头”还会继续开吗?

答案是:会!潘行长明确说了,要坚持“适度宽松的货币政策”。

翻译一下就是,市场上的钱会继续多多的,融资成本会继续低低的。再加上美联储也降息了,给咱们央行腾出了更大的操作空间。

大家可以期待一下:年底前再来一轮降息降准,二娃觉得是大概率事件!

◆ 示意图 AI生成

五、这次的政策,对我们普通人来说,意味着什么呢?

在我看来,这是一个强烈的信号。国家稳定经济、稳定楼市的决心是空前的。这有助于恢复整个社会的信心,毕竟,大家都有钱了,敢花钱了,经济循环才能转起来,咱们的饭碗才能更稳。

而现在,政策和货币的双重宽松期下,其实就是给我们准备的“黄金窗口”。成本更低,门槛更矮,此时确实是一个买房上车的好时机。

当然了,一个政策实施到其效果,是需要时间的。如果大家不着急买房自住,再等等也无妨。

毕竟,目前市场还没稳定下来,仍旧处于波动期。

最后,再一次提醒大家:这次修复个人征信的政策,不是谁都能收益的,千万别被居心叵测之人带偏了节奏去做傻事。

好了,就说这么多吧,二娃也该下班了。

![]()

如果你还有其他买房问题,欢迎扫码来问我。楼盘爆料、板块分析、选筹问题,砍价要优惠,破底价,我都可以帮你解决。