黄金征税48小时,首次怀疑金条自由买卖权,商家火速下架金条,及时止损?

前言

11月1日前,人们还在热议948元的平价金条。

新政一生效,银行暂停提取,电商集体下架,投资者猛然发现,账户里的黄金变成了“看得见摸不着”的数字。

为何旨在规范市场的政策,反而困住了普通人?我们的钱到底该放在哪?

编辑:MUYI

48小时黄金圈“大逃杀”,投资者遭遇“流动性囚笼”

11月3日深夜,金店老板李总的办公室灯还亮着。

电脑屏幕上,财务软件算出的亏损数字是刺眼的红色。

他面前是几千万上亿的库存,新政的13%增值税像一把达摩克利斯之剑,悬在每个非标黄金商家头顶。

卖,可能要亏大钱,不卖,资金链就要断裂,这真是进退两难。

所以,下架、观望,成了最无奈也最理性的选择。

一时间,电商平台的投资金条几乎集体蒸发。

另一边,银行渠道的金条价格却稳如泰山,建行931元每克,工行932.51元每克,巨大的价格鸿沟清晰地告诉市场,此金非彼金。

就因为这“价格差”和“暂停前”的窗口期,聪明人都盯上了银行,工行某款实体金条上架后,短短4分钟便宣告售罄。

有网友晒出截图,说自己手速慢了些,连下单页面都没看到,那种遗憾和错失感,隔着屏幕都能扑面而来。

一边是银行“断供”,一边是电商“涨价下架”,短短48小时,金条价格从948元/克飙到1132元/克,差出了191元/克。

这场混乱的根源,就藏在新政的一行字里:通过上海黄金交易所等正规渠道买,能享增值税免征优惠,其他渠道就得承担13%的税。

然而,当普通投资者涌向那条被政策“钦定”的合规免税渠道时,却惊讶地发现,大门正在缓缓关闭。

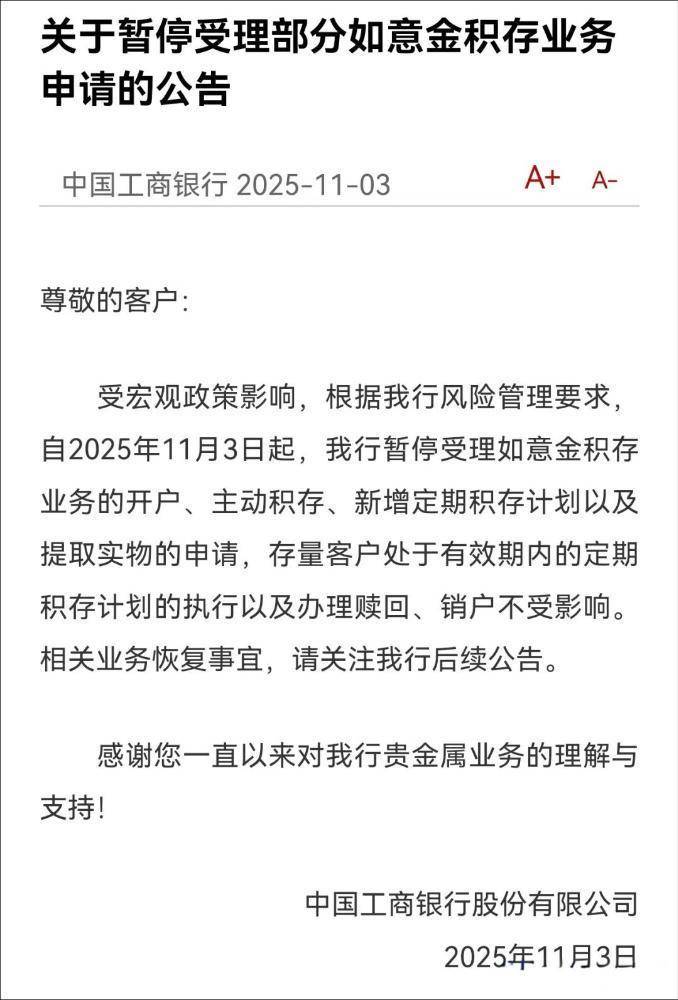

11月3日,工行和建行不约而同发布公告,暂停了黄金积存业务的新开户和主动积存,甚至连已经积存的黄金,也暂停了实物提取功能。

这就直接给普通人投资实物黄金的入口和出口同时上了锁,形成了一个荒诞的“流动性囚笼”。

有网友打了个精妙的比方。

这简直就像“买了房却不给房产证”,资产看得见,却摸不着,也卖不上好价钱。

一个在通勤地铁上刷新手机的白领,看着“已售罄”的灰色字样,无奈地叹了口气,窗外的阳光似乎都失去了温度。

他不知道自己错过了什么,又该相信什么。

这种看得见摸不着的失落感,正是这次风波中最刺痛人心的地方。

13%税差的“手术刀”,精准切除非标市场

从表面的混乱中抽身,冷静审视这48小时的变化,会发现这背后,其实是一场酝酿已久的“市场大洗牌”。

新政的核心,是一把极其锋利的“手术刀”。

那就是13%的增值税差异,目标直指长期以来混乱的“非标黄金市场”。

通过上海黄金交易所买“标准黄金”,免税,不通过,对不起,该交的税一分都不能少。

这就直接导致了一个结果:那些没有交易所会员资质,靠信息不透明和税务漏洞生存的小商家,他们的成本瞬间暴涨13%。

这笔税负,最终必然会转嫁到消费者身上。

或者让他们彻底失去价格竞争力,唯一的路,要么转型卖金饰、卖纪念品,要么就干脆退场。

北京大学的金融学教授李XX就指出,这并非简单的增税,而是一次对市场的精准“外科手术”,是金融监管精细化的体现。

从国际上看,发达国家对投资级金条普遍征收销售税或增值税,只是比例和方式不同。

我们这次更像是一种与国际惯例的接轨和规范。

美国对投资级金条征收销售税,各州税率不同,大概在5%到10%之间,但对符合特定条件的投资金币(如美国鹰洋币)则是免税的。

这背后是一条清晰的逻辑链条:政策分化渠道 → 商家银行短期反应 → 投资者陷入困境 → 长期市场格局重塑。

这个格局重塑,就是让没有资质、不合规的玩家出局,让大银行和交易所会员单位吃下绝大部分份额。

市场会更集中,渠道会更单一,定价权会更牢固,某种意义上,这也有利于保护消费者和投资人的长期权益。

政策的执行期到2027年12月31号,这两年时间,就是留给市场自我净化和玩家重新选择的缓冲期。

所以,当我们在为眼前的抢购潮和下架潮焦虑时,或许需要把视线拉得更长远一些,看看这盘大棋的真正走向。

当“硬通货”信仰动摇,我们的安全感安放何处?

比“流动性囚笼”更可怕的,是“硬通货”信仰的动摇。

这股寒意,正顺着投资者的脊背慢慢爬上来。

黄金,这个几千年来的财富图腾,第一次在现代人心中褪去了神圣的光环,它不再是无条件信任的代名词。

我有个朋友,家里三代都信黄金,他爷爷临终前传下来一根沉甸甸的金条,告诉他这是家里最牢靠的“压舱石”。

但这次新政后,他第一次开始怀疑,这份传家宝的价值到底在哪里。

如果它连自由买卖都做不到,和一件昂贵的装饰品又有什么本质区别?

这种信仰的动摇,比一时的价格波动要深刻得多,它触及了我们对财富安全感的底层认知。

这背后,是全球宏观经济不确定性加剧的巨大阴影,是人们对“确定性”的极度渴求与普遍缺失。

当股市持续低迷,房市下行,普通人能找到的避风港越来越少,黄金作为最后的堡垒,它的“失守”带来的心理冲击是巨大的。

根据蚂蚁财富平台的数据,新政后一周内,“黄金ETF”的搜索量环比增长了300%,这表明部分投资者正从实物黄金转向更合规、流动性更好的金融产品。

这就像当年P2P的清退,我们失去的不仅是本金,更是对“高收益无风险”这个美好童话的信任。

当一种资产无法便捷地流通变现时,它的保值功能将大打折扣。

这是一个颠扑不破的经济学原理。

资产的终极价值在于其“自由支配权”,而非所有权。

当支配权受限时,价值必然折损。

所以,这已经不是简单的投资得失问题,而是在一个日益复杂的金融体系中,我们普通人该如何安放自己辛苦积攒的财富,如何重建我们的财富安全观。

很多人已经寒透了心,觉得政策偏偏在金价上涨的时候出来,似乎是在有意限制普通人的投资收益。

这种情绪,我们必须正视,它反映了政策与个体感受之间,存在一道巨大的“温差”。

拥抱“市场洗牌”,在不确定性中寻找新支点

看清了这场“洗牌”的本质,我们该怎么办?是选择恐慌逃离,还是理性拥抱?

首先,必须明确一点,这次黄金征税新政,不是不让买实体黄金,而是让你换个地方买,走正规渠道。

对于想买金镯子、金项链的普通人来说,基本不受影响。

因为金饰的零售价里早就包含了13%的增值税和5%的消费税。

但如果你想投资黄金,请别急着抄底。

现在市场正在消化政策,价格波动剧烈,很多渠道还缺货,贸然入局,很可能买贵了,或者之后有税务麻烦。

想投资,就优先考虑交易所渠道。

比如银行的黄金积存业务、黄金ETF,这些都是合规的,能享受免税,价格也透明。

虽然现在工行、建行暂停了部分业务,但这肯定是暂时的。

等政策细则明确了,业务会恢复,而且很可能会设置更严格的投资者适当性管理。

其次,要建立更多元的财富安全观,不要把所有鸡蛋放在一个篮子里,哪怕这个篮子看起来是金子做的。

未来的金融市场,类似的规范化改革可能会越来越多,我们需要构建一个更具韧性的资产组合,而不是依赖单一的“信仰”。

可以学习一些基础的理财知识,了解不同金融产品的风险收益特征。

比如国债、指数基金、保险等,它们共同构成一个稳固的财富金字塔。

最后,也是最重要的。

是保持一种学习和适应的心态,市场的浪潮不可逆转。

聪明的游泳者从不与浪对抗,而是学会驾驭它。

政策的初衷是好的,是为了让市场更健康、更透明。

但在执行的初期,出现“阵痛”和“温差”是难免的。

我们需要的,不是对政策的抱怨,而是对规则的深刻理解,对趋势的敏锐洞察,以及在不确定性中寻找新平衡支点的能力。

从长远看,一个规范、透明、有序的市场,对每一个理性的投资者来说,最终都是一件好事。

在这场变革中,与其被动地恐惧,不如主动地学习,理解新规则,找到新机会。

结语

政策意图与个体感受的温差,是这次风波的核心。

未来,类似的政策重塑或将更多,我们需要建立更具韧性的财富安全观。

在这场变革中,你是选择恐慌逃离,还是理性拥抱?欢迎在评论区分享你的思考。